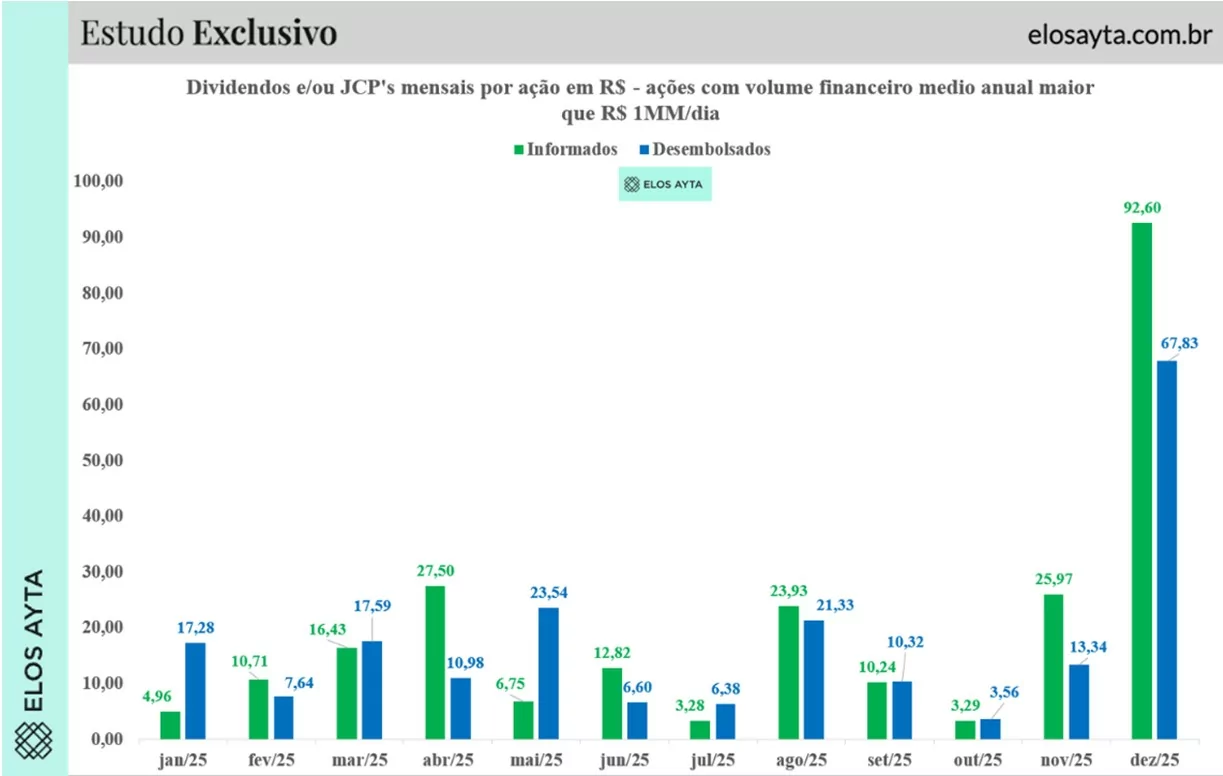

O estudo considera os dividendos e JCPs por ação. Na prática, isso equivale a simular uma carteira composta por uma ação de cada empresa da amostra. Sob esse critério, em dezembro de 2025 foram informados R$ 92,60 por ação em dividendos e JCPs, enquanto o valor desembolsado no mês somou R$ 67,83 por ação.

Para efeito de comparação, todo o volume informado entre janeiro e novembro totalizou R$ 145,89 por ação. Isso significa que dezembro, sozinho, respondeu por 63,47% de tudo o que havia sido anunciado nos onze meses anteriores. Quando se observa o pagamento efetivo, o padrão é semelhante, ainda que menos concentrado: nos onze primeiros meses do ano, os desembolsos somaram R$ 138,56 por ação, fazendo com que o valor pago em dezembro represente 48,95% do total desembolsado anteriormente.

Anúncio não é pagamento: o papel da data ex e da data de pagamento

A diferença entre os volumes informados pelas empresas e os valores efetivamente pagos aos acionistas está diretamente relacionada ao funcionamento do mercado de capitais. Ao anunciar dividendos ou JCPs, as companhias divulgam o valor do provento, a data-base (ou data “com”) e a data ex. A data de pagamento, por sua vez, pode ocorrer semanas ou meses depois.

A data ex-dividendo (ou ex-JCP) marca o primeiro pregão em que a ação passa a ser negociada sem o direito ao provento anunciado. O investidor que detém o papel até o fechamento do pregão anterior à data ex mantém o direito de receber o valor, mesmo que venda a ação posteriormente. Já a data de pagamento corresponde ao momento em que o recurso é efetivamente creditado ao acionista.

Essa dinâmica explica por que os volumes anunciados em determinado mês não se convertem integralmente em desembolsos no mesmo período. Apesar do anúncio de um pagamento elevado, parte relevante dos proventos informados em dezembro ainda será quitada nos próximos meses.

A antecipação de dividendos diante da nova tributação

O pico observado em dezembro também reflete um fator estrutural: a mudança no regime de tributação de dividendos aprovada no fim de 2025, que passou a prever a incidência de imposto sobre dividendos distribuídos a partir de 2026, dentro de critérios específicos.

Diante desse novo arcabouço, empresas com lucros acumulados e espaço em balanço optaram por antecipar a aprovação e a distribuição de dividendos ainda sob o regime anterior. Esse comportamento é amplamente documentado tanto na literatura acadêmica quanto na experiência internacional, que mostram que alterações tributárias tendem a provocar concentração temporária de distribuições antes da entrada em vigor das novas regras.

Os dados da Elos Ayta sugerem que foi exatamente isso que ocorreu em dezembro de 2025. O mês funcionou como um período de transição. Decisões corporativas foram aceleradas para antecipar o pagamento de proventos antes que a nova metodologia de imposto entrasse em vigor.

Antecipação hoje pode significar menor fluxo à frente

Esse movimento, no entanto, carrega uma implicação importante para a leitura dos dados à frente. A antecipação de dividendos observada em dezembro representa, em grande medida, um deslocamento no tempo de fluxos que poderiam ter sido distribuídos em 2026. Do ponto de vista contábil e financeiro, trata-se de um evento extraordinário, não necessariamente repetível nos mesmos moldes no exercício seguinte.

Relatórios de casas de análise e a própria comunicação das companhias indicam que boa parte desses pagamentos foi classificada como não recorrente, vinculada a lucros acumulados e a decisões pontuais diante da mudança tributária. Esse tipo de antecipação tende a reduzir o espaço para novas distribuições no curto prazo, ao menos enquanto o caixa e os resultados se ajustam após o pagamento concentrado.

Experiências internacionais e estudos acadêmicos sobre alterações na tributação de dividendos reforçam essa leitura: picos de distribuição antes da mudança regulatória costumam ser seguidos por períodos de normalização, sem que isso implique, necessariamente, alteração estrutural na capacidade de geração de resultados das empresas.

Assimetria ao longo do ano e concentração no encerramento

Outro ponto evidenciado pelo gráfico é a assimetria entre o ritmo de anúncios e o ritmo de pagamentos ao longo de 2025. Em alguns meses, os desembolsos superaram os valores informados, refletindo decisões tomadas anteriormente. Em dezembro, embora o pagamento tenha sido expressivo, a diferença entre anúncio e desembolso voltou a se ampliar, reforçando a importância de acompanhar o fluxo de proventos ao longo do tempo, e não apenas em janelas pontuais.

Um dezembro fora do padrão histórico do ano

Em síntese, o levantamento mostra que dezembro de 2025 concentrou um volume atípico de dividendos e JCPs, tanto em termos de anúncios quanto de pagamentos, destoando de forma clara dos meses anteriores. O resultado combina características operacionais do mercado, como o descompasso entre data ex e data de pagamento, com um fator regulatório relevante: a mudança na tributação dos dividendos.

O episódio ilustra como alterações no ambiente regulatório podem se refletir rapidamente nas decisões corporativas e nos números do mercado acionário, ao mesmo tempo em que reforça a leitura de que movimentos dessa magnitude tendem a estar associados a eventos extraordinários, e não necessariamente a um novo padrão permanente de distribuição de resultados.