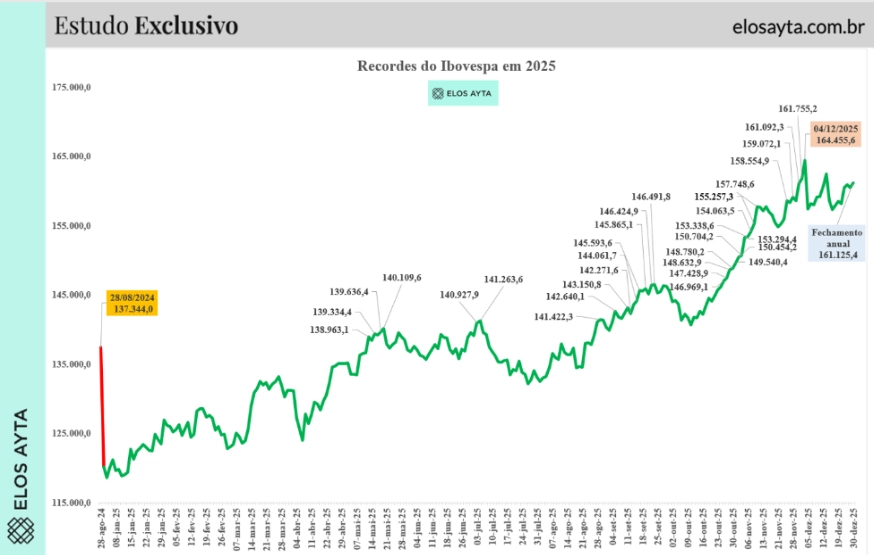

Desde então, a trajetória foi marcada por uma escalada consistente: quatro quebras de recorde em maio, duas em julho, uma em agosto, oito em setembro, cinco em outubro e outras seis em novembro, onze quebras consecutivas entre outubro e novembro, consolidando a sequência de valorização mais intensa dos últimos anos.

Mas por trás do rali histórico, há um dado que destoa: o volume financeiro da B3 vem caindo de forma contínua, revelando que não há convicção dos investidores nessa alta e levantando questionamentos sobre a sustentação do movimento.

Recordes com menos dinheiro em circulação

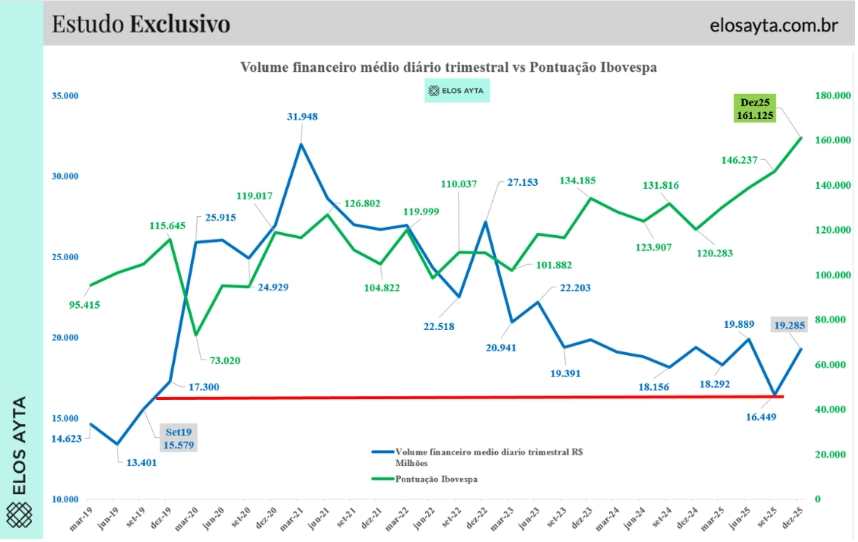

De acordo com levantamento da Elos Ayta, o volume financeiro médio diário do mercado à vista no terceiro trimestre de 2025 foi de R$ 16,44 bilhões por dia, o menor nível desde o terceiro trimestre de 2019 (R$ 15,57 bilhões).

O contraste é marcante: enquanto o Ibovespa avança para níveis recordes, a liquidez média encolhe. Desde o quarto trimestre de 2022, quando o mercado à vista ainda movimentava R$ 27,15 bilhões por dia, o volume financeiro vem caindo trimestre após trimestre. A partir do terceiro trimestre de 2023, o fluxo diário já ficou abaixo dos R$ 20 bilhões, patamar que persiste até hoje.

Esse comportamento sugere que a alta da Bolsa não tem sido acompanhada por uma ampliação da participação dos investidores, uma divergência que, em teoria, indica fragilidade na tendência.

Alta com pouco volume: o que diz a teoria

Em finanças, o volume é considerado o combustível do movimento dos preços. Quando o preço sobe com volume crescente, a tendência é vista como sólida, respaldada por um amplo consenso de mercado.

Quando a valorização ocorre com volume em queda, o movimento tende a refletir menor convicção, sustentado por poucos participantes ou concentrado em papéis de grande peso no índice, como Petrobras (PETR3; PETR4), Vale (VALE3) e Itaú (ITUB4).

Na prática, isso significa que o Ibovespa pode estar subindo “por cima” de um mercado mais fraco, em que o avanço é sustentado por poucos setores, enquanto grande parte das ações segue sem liquidez expressiva ou permanece de lado.

Esse tipo de divergência, preço em alta e volume em queda, costuma anteceder períodos de correção ou lateralização, pois a força compradora perde amplitude.

Fluxo estrangeiro positivo, mas insuficiente

Mesmo com a entrada líquida positiva de R$ 27,0 bilhões em recursos estrangeiros no ano de 2025, o fluxo não foi capaz de reverter a tendência de queda na liquidez média.

Em 2025, oito meses registraram ingresso líquido de capital estrangeiro, contra quatro de saída, o que representa uma melhora significativa frente a 2024, quando o saldo havia sido negativo em R$ 24,2 bilhões.

Ainda assim, a participação efetiva dos investidores estrangeiros permanece tímida, o que limita o impacto sobre o volume financeiro.

Um rali com base estreita

O cenário atual remete a um rali de baixa convicção: o índice sobe, mas o fluxo não acompanha. Em termos teóricos, essa combinação sugere que a amplitude da alta é estreita, com baixa diversificação setorial e risco de reversão caso haja realização de lucros ou piora nas expectativas fiscais e monetárias.

Além disso, a queda de volume amplia a volatilidade potencial, já que movimentos moderados de venda podem gerar ajustes mais intensos nos preços.

Por enquanto, o Ibovespa mantém o ímpeto e consolida 2025 como um ano de superação histórica. Mas o comportamento do volume financeiro, em seus menores níveis desde 2019, acende um sinal de alerta: há menos dinheiro sustentando mais preço. E, nos mercados, essa equação raramente se resolve sem turbulência.

Na prática, o mercado vive um rali de valorização com baixo envolvimento de capital, cenário que historicamente tende a antecipar fases de correção ou de consolidação lateral. O desafio, daqui em diante, é saber se o fluxo estrangeiro e a redução dos juros serão suficientes para reacender a liquidez e transformar a alta em um movimento sustentável.