Nos EUA a inflação tem desacelerado e o mercado acredita que o ciclo de aumento de juros está no fim. A dúvida é se o Fed Fund Rate (a taxa de juros norte-americana, equivalente à Selic brasileira) vai se encerrar em 5,00% ou 5,25% e por quanto tempo ela ficará flat (constante) neste patamar. Há quem diga que os juros nos EUA podem começar a cair ainda em 2023.

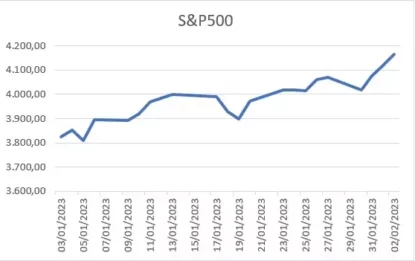

O arrefecimento da inflação animou os mercados em janeiro e o S&P 500 subiu 7,72% no mês.

Apesar da desaceleração inflacionária, o jogo contra a alta dos preços está longe de estar ganho – inclusive, o próprio Federal Reserve (Fed, o banco central dos EUA) reconheceu isso em seu último comunicado, após aumentar o Fed Fund Rate para a faixa de 4,5% a 4,75%. Há incertezas em relação ao próprio comportamento da inflação futura na dinâmica do mercado de trabalho, que continua bastante aquecido. Na prática estes riscos podem significar que os juros permanecerão elevados por mais tempo.

Outro fator de incerteza está no quanto a alta de juros irá atingir a economia norte-americana. Por ora, o mercado espera um crescimento em 2023 menor do que em 2022. A dúvida é se a menor variação do Produto Interno Bruto (PIB) será de uma recessão (hard landing) ou apenas de desaceleração econômica (soft landing).

Se nos EUA é dado como certo uma menor variação do PIB em relação a 2022, não se pode dizer o mesmo em relação à China. A reabertura econômica – consequência do fim das medidas de restrição da política de Covid zero – fará com que o gigante asiático tenha um crescimento maior (previsão de 5% a 6%) em relação ao ano passado (3%).

No geral, o crescimento da China em 2023 deverá contribuir para a elevação do preço de commodities, com efeitos favoráveis para o Brasil. Porém, essa elevação está longe de ser parecida com àquela ocorrida no ciclo de 2003-2008. Primeiro porque o crescimento chinês não será tão forte como em outros tempos. Segundo, porque o crescimento do PIB deve estar baseado na recuperação do setor de serviços mais do que na indústria. Em outras palavras, deverá ocorrer uma elevação do preço de commodities, favorecendo o Brasil, mas não com a mesma magnitude positiva do ciclo observado de 2003 a 2008.

Nesse sentido, a condução da política econômica brasileira será primordial para ditar o desempenho da atividade no País e a valorização de preço dos ativos. Por ora, há muitas incertezas em relação à agenda econômica, principalmente na condução da política fiscal.

Se a política fiscal for responsável, principalmente no controle de gastos, os juros deverão cair, valorizando a Bolsa e os ativos de renda fixa – efeito da marcação a mercado (taxa cai, preço sobe). Se a política fiscal não for colocada em prática a contento, o movimento será inverso, com efeitos negativos para Bolsa.

Por ora, há fatores que corroboram para os riscos fiscais, como a falta de comprometimento mais concreto com o corte de gastos e a utilização do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) como fomentador do crescimento econômico.

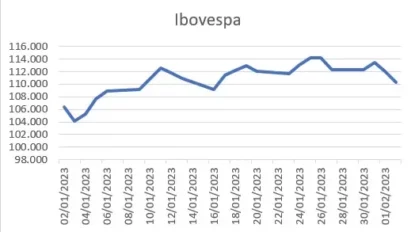

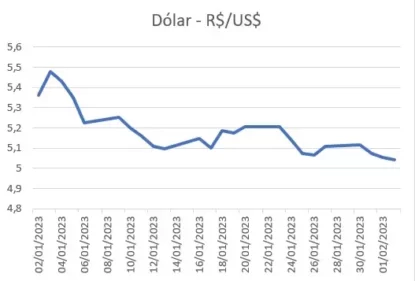

Embora estes riscos tenham tirado o sono dos gestores locais, o investidor estrangeiro tem apostado em ações brasileiras desde o início do ano. Em parte, este fluxo contribuiu para a valorização da Bolsa e a queda do dólar em janeiro, apesar das incertezas fiscais.

Fonte: B3

Fonte: BCB

Tanto a queda do dólar como a valorização do Ibovespa devem ser vistas com cautela. Da mesma forma que o capital estrangeiro entrou no Brasil, poderá sair a qualquer momento diante de um movimento especulativo de curto prazo. Para isso, basta uma piora nas expectativas fiscais.

Diante deste risco e das elevadas taxas de juros, os investimentos em ações brasileiras devem ser feitos de maneira bem criteriosa, focando em horizontes de médio e longo prazo. Para investimentos de menor risco, recomendamos fortemente renda fixa Brasil e investimentos nos EUA.