Os bancos digitais têm lançado ferramentas que permitem ao cliente acompanhar o próprio score de crédito. Além de exibir a pontuação, as plataformas também indicam quais hábitos podem ajudar a melhorar a nota ao longo do tempo.

Publicidade

Os bancos digitais têm lançado ferramentas que permitem ao cliente acompanhar o próprio score de crédito. Além de exibir a pontuação, as plataformas também indicam quais hábitos podem ajudar a melhorar a nota ao longo do tempo.

CONTINUA APÓS A PUBLICIDADE

O score representa uma pontuação que reflete a saúde financeira do consumidor. Quem honra com seus compromissos e paga todas as contas em dia tende a conseguir uma nota alta, o que ajuda na hora de conseguir empréstimos ou aumentar o limite do cartão de crédito, por exemplo.

O Nubank lançou, em abril de 2025, o seu NuScore, que mostra a pontuação do cliente da fintech. Em dezembro, o Inter apresentou o Meu Crédito, ferramenta na mesma linha. Já em janeiro de 2026, o Mercado Pago foi outro a disponibilizar um recurso de score.

Publicidade

Conteúdos e análises exclusivas para ajudar você a investir. Faça seu cadastro na Ágora Investimentos

A pontuação interna dos bancos funciona de forma diferente das criadas pelos birôs de crédito, como Serasa, SPC, Boa Vista e Quod. As notas, inclusive, podem ser mais altas em um lugar e mais baixas no outro.

Enquanto os bancos focam no comportamento do cliente dentro da instituição, o score dos birôs analisa o mercado por completo, considerando todas as empresas com as quais o consumidor tem relacionamento.

Nos bancos, a nota de crédito é usada para medir o risco atual e específico de cada cliente para a instituição. Para chegar a essa pontuação, são considerados fatores como o relacionamento do usuário com o banco, a movimentação da conta, o uso do limite, a estabilidade de renda e o histórico de pagamentos.

O score pode variar de uma instituição para outra, pois cada uma tem seu próprio modelo de risco, com pesos diferentes para cada variável. O histórico de relacionamento conta muito: um cliente pode ter nota elevada em um banco onde movimenta a conta e paga tudo em dia e uma nota mais baixa em outro onde quase não tem vínculo. O momento da análise também influencia, já que o score interno reage rapidamente a mudanças recentes no comportamento financeiro.

Publicidade

Segundo Ana Rosa Vilches, head de projetos especiais da DSOP Educação Financeira, outro fator no radar é o perfil do banco. “Instituições mais conservadoras tendem a exigir padrões mais rígidos, enquanto bancos mais agressivos aceitam níveis maiores de risco”, afirma.

Os bancos digitais ouvidos pelo E-Investidor – Nubank, Inter e Mercado Pago – avaliam que a tendência de facilitar a visualização do score pelo consumidor deve ganhar ainda mais espaço no setor financeiro.

Segundo as instituições, a ampliação de recursos desse tipo busca resolver “dores de cabeça” dos clientes, como a dificuldade de acesso ao crédito e a percepção de que os critérios do score funcionam como uma “caixa-preta”, sem transparência sobre as variáveis para a pontuação.

Confira a seguir as ferramentas de score disponíveis no mercado:

O NuScore já foi liberado para a maioria dos portadores de cartão de crédito do Nubank. Até o fim de 2026, a instituição estima que 100% da sua base de clientes pessoa física terá acesso ao recurso.

Para medir a pontuação, o banco usa alguns critérios, como a capacidade de pagar dívidas, o endividamento relacionado à renda e a capacidade do consumidor de guardar dinheiro. O engajamento e o bom uso dos produtos do Nubank também são considerados.

Publicidade

A instituição afirma já estar testando e desenvolvendo uma sessão de “recomendações” que o cliente pode seguir para mudar o seu NuScore. Quando se trata do limite de cartão, existe a Missão Limite, experiência que estimula tarefas obrigatórias, como depositar um valor mínimo nas Caixinhas, fazer o pagamento da fatura até a data de vencimento e concentrar gastos diários no cartão do Nubank.

Há outras atividades opcionais, como incluir contas no débito automático, atualizar dados de renda e autorizar o Open Finance. A cada ciclo concluído, o cliente ganha um aumento de limite no cartão, com percentual de ampliação que varia conforme o perfil de crédito.

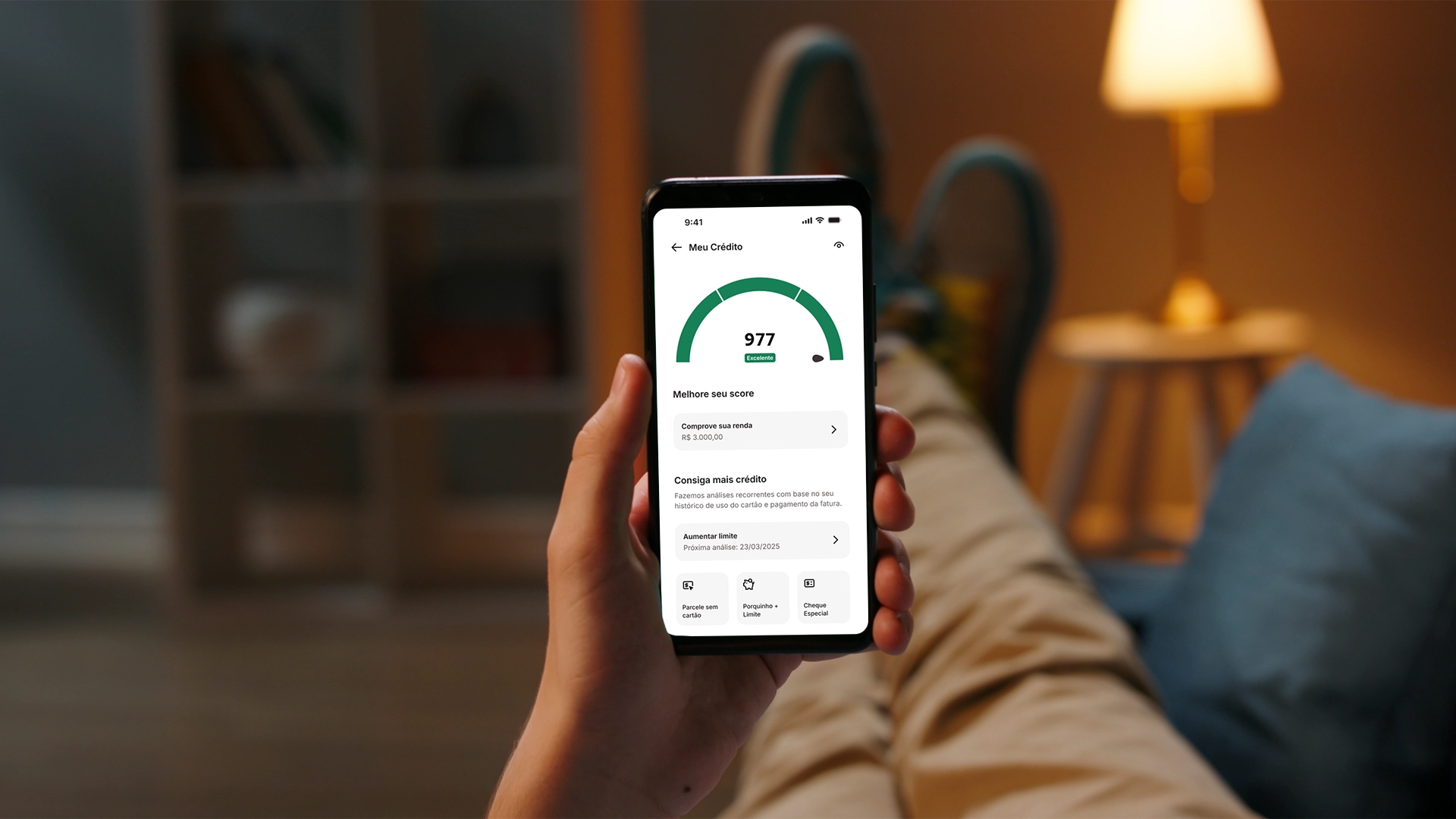

No Inter, o Meu Crédito já está disponível para 100% dos clientes. Algumas funcionalidades, no entanto, seguem critérios de elegibilidade e serão liberadas de forma gradual, com expansão prevista ao longo do ano.

Mauro Rangel, diretor de crédito e recuperação do Inter, explica que o cálculo do score do banco tenta não ser uma “caixa-preta”. “Ele olha para o comportamento real: desde a pontualidade nos pagamentos e o uso inteligente do cartão, até como a pessoa movimenta sua conta e mantém seus dados atualizados”, diz.

O Meu Crédito já conta, para parte da base de clientes, com missões para aumentar o score. As tarefas envolvem cadastro de chave Pix, compartilhamento de dados via Open Finance, movimentação em conta e uso responsável do cartão, com pagamento da fatura em dia.

Publicidade

Entre os próximos passos, o Inter planeja lançar o Você no Mercado, funcionalidade que permite ao cliente visualizar sua situação no mercado como um todo e identificar eventuais pendências externas, organizadas por instituição.

Segundo Rangel, o banco estuda utilizar informações do Cadastro Positivo – banco de dados, gerido pelos birôs de crédito, que reúne o histórico de pagamentos dos consumidores – para compreender de forma mais precisa o comportamento financeiro dos usuários no mercado.

O score de crédito do Mercado Pago foi lançado para toda a base de clientes pessoa física no Brasil, inclusive para usuários que ainda não possuem acesso a produtos de crédito. No próximo trimestre, a instituição planeja disponibilizar o recurso a vendedores e empreendedores.

O cálculo do score no banco leva em conta mais de 2 mil variáveis, que combinam informações do uso e do histórico do cliente na plataforma, dados compartilhados via Open Finance (mediante consentimento) e informações de birôs de crédito externos.

A plataforma de score está integrada à assistente pessoal com inteligência artificial (IA), que oferece orientações ao usuário para entender e aprimorar sua nota de crédito.

Para Danilo Coelho, diretor de produtos e dados da datatech Quod, as iniciativas são positivas e contribuem para a melhoria do relacionamento dos clientes com a instituição financeira. Ele pontua, porém, que o score de crédito dos birôs precisa de mais consistência no tempo para ser alterado.

Publicidade

Coelho vê um ganho de educação financeira.” Apesar de cada instituição ter suas próprias regras, os conceitos de um bom comportamento são universais. Será de grande valia se o cliente aprender comportamentos em uma instituição e aplicar em todas as outras que tiver relacionamento”, afirma.

Desde julho de 2024, os bancos não apenas podem, como são obrigados a oferecer ações de educação financeira aos clientes. A medida passou a ser uma exigência com a entrada em vigor da Resolução Conjunta nº 8, do Banco Central e do Conselho Monetário Nacional (CMN). Explicamos os detalhes aqui.

Vilches, da DSOP Educação Financeira, também acredita que os recursos de score são positivos, desde que sejam bem conduzidos. “A transparência ajuda o cliente a entender que crédito não é um direito automático, mas uma consequência do comportamento financeiro”, ressalta.

Por outro lado, ela aponta um cuidado importante: não transformar o score em um objetivo em si. “Correr atrás de pontos, sem organizar a vida financeira de forma estruturada, não resolve o problema. O score deve ser consequência de bons hábitos, não uma meta isolada.”

Manter uma boa pontuação amplia o acesso ao crédito em condições mais favoráveis, como juros menores e prazos mais adequados. Um score elevado costuma ser reflexo de organização financeira e pagamentos em dia.

Publicidade

Quando isso acontece, cria-se um ciclo virtuoso: o comportamento saudável melhora a nota, a nota amplia oportunidades e essas oportunidades são usadas de forma mais consciente.

Mas o score não pode ser encarado como objetivo final: o que realmente importa é a forma de utilização do crédito. “Quando se usa o crédito com planejamento e propósito, ele se torna uma ferramenta de crescimento, e não uma fonte de estresse”, destaca Vilches.

Publicidade

Invista em informação

As notícias mais importantes sobre mercado, investimentos e finanças pessoais direto no seu navegador