Desde a posse, em 20 de janeiro, o Dow Jones e o S&P 500 acumulam perdas de 7,5% e 7,8%, respectivamente, enquanto o Nasdaq cede 11,53%. Os dados foram levantados por Einar Rivero, sócio-fundador da Elos Ayta Consultoria, e mostram que, em rentabilidade acumulada em dólares, as bolsas de NY só ficam atrás da Argentina, que caiu 22,8% no período.

Para William Castro Alves, estrategista-chefe da Avenue, o desempenho negativo é reflexo de uma ruptura estrutural na forma de se governar a maior economia do mundo. Mas que, dado o perfil instável de Trump, não dá para dizer que esta será a postura adotada no período restante do governo. “O mercado comete esse erro tradicionalmente, mas a virtude está no meio termo”, diz ele. “Trump está executando aquilo para que foi eleito. Ele disse que ia deportar e está deportando, falou que ia tarifar, está fazendo. O choque vem da magnitude e da forma”, explica.

As principais surpresas e o caos nas Bolsas

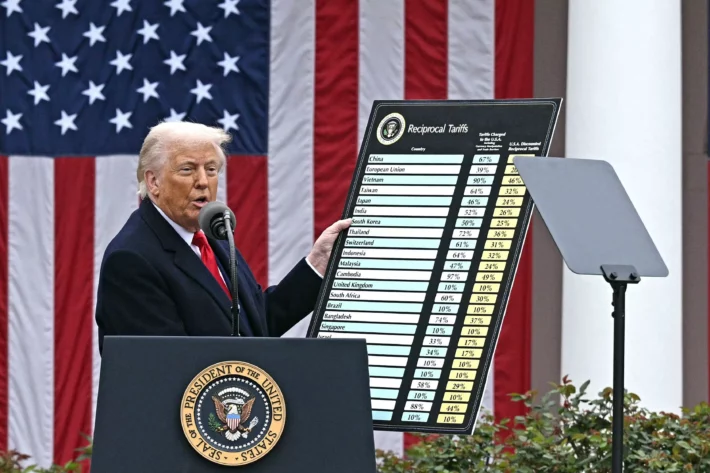

Os 100 dias do governo Trump estão em linha com as promessas feitas na campanha. Mas a forma como a agenda está sendo colocada em prática pegou muitos especialistas de surpresa. Ao longo dos primeiros meses de 2025, chegou a predominar no mercado um sentimento de que o presidente dos EUA adotaria um tom mais brando do que o ventilado em campanha. A agenda tarifária não foi colocada como posta já no dia 1 e, quando apareceu, começou direcionada inicialmente ao Canadá e México, com algumas taxas a produtos chineses e sobre importações de aço e alumínio.

Mas o cenário mudou em 2 de abril, data de apresentação das tarifas recíprocas, apelidada por Trump de “Dia da Libertação”. Inicialmente, o presidente imporia alíquotas de 10% a 34% sobre a importação de produtos vindos de países que aplicam algum tipo de imposto contra os EUA. A ideia era devolver as taxas praticadas, mas a conta feita pela Casa Branca, levando em conta os saldos da balança comercial dos EUA com cada país, surpreendeu. Logo depois, a China retaliou as medidas, dando início a um novo capítulo da guerra comercial que hoje tem tarifas de 145% sobre produtos chineses nos EUA e de 125% sobre importações americanas no país asiático.

A reação do mercado foi a pior possível: as Bolsas de NY derreteram, perdendo US$ 5,4 trilhões em valor de mercado apenas nos dois pregões seguintes ao tarifaço. Depois, a cada nova notícia envolvendo a guerra comercial entre EUA e China, os índices de ações passavam por mais uma leva de instabilidade. O gráfico mostra o desempenho dos índices de ações americanos em relação aos mercados asiático e europeu ao longo dos 100 dias:

Thiago de Aragão, diretor de estratégia da Arko Advice e colunista do E-Investidor, destaca que boa parte dos investidores esperava que as tarifas seriam utilizadas como um método de negociação, como vinha acontecendo na relação com o México e o Canadá; e que seriam impostas de forma mais gradual, com um cálculo mais claro.

“Trump utilizou uma conta de padaria, aplicou tudo de uma vez e de uma forma muito expressiva. A coisa que o mercado mais odeia é a imprevisibilidade e o Trump trouxe a mãe de todas as imprevisibilidades nesse processo”, destacou Aragão. “As tarifas foram piores do que o esperado porque, na melhor das hipóteses, o mercado imaginava um processo muito mais baixo. Isso trouxe uma novidade muito grande e estatísticos de todas as casas de investimento do mundo começaram a refazer os cálculos dos impactos econômicos.”

Resumimos os dias de caos nas bolsas globais após o tarifaço nesta live, com participação de Aragão e Sergio Vale, economista-chefe da MB Associados.

Não bastasse a volatilidade das tarifas, Trump ainda fez ataques ao Federal Reserve (Fed) e seu presidente Jerome Powell – uma retórica contra a independência do banco central e o nível das taxas de juros já conhecida no Brasil, mas até então inédita nos EUA. O presidente americano acusou Powell de favoritismo político ao não reduzir o ritmo da política monetária, pedindo por cortes de juros no país.

Naquele dia 21 de abril, enquanto o mercado brasileiro estava fechado pelo feriado de Tiradentes, as bolsas de NY cederam mais de 2%. O índice DXY, que mede a performance do dólar ante seis moedas fortes, caiu a 98 pontos pela primeira vez desde março de 2022. O ouro, por sua vez, superou os US$ 3,5 mil a onça-troy pela primeira vez na história.

“Os ataques ao Federal Reserve e a Jerome Powell são perigosos, pois se um Banco Central perder a credibilidade perante os mercados, acreditando que as decisões são tomadas com base na política do governo e não em dados macroeconômicos, o resultado mais provável seria a desancoragem das expectativas de inflação pelo mercado”, afirma Mario Aguilar De Irmay, estrategista de portfólio sênior na Janus Henderson Investors. “Nessa situação, seriam esperadas quedas intensas nos mercados de ações e aumentos acentuados nos rendimentos dos títulos e das letras do tesouro”, completa.

As dúvidas que ficam

O tarifaço de Trump, considerado a medida econômica de maior destaque e impacto nesses 100 primeiros dias de governo, durou 7 dias da forma como havia sido anunciado. Em 9 de abril, o presidente americano suspendeu o pacote de tarifas recíprocas por 90 dias. A exceção foi a China, mas nas últimas semanas ambos os países têm dado sinalizações mais positivas na direção de um acordo – ao menos um alívio – quanto à guerra comercial.

Do ponto de vista de mercado, as incertezas continuam e se concentram sobretudo em dois pontos: o ritmo da atividade econômica nos EUA e a continuidade do excepcionalismo americano, termo utilizado para se referir às vantagens competitivas das empresas e ações do país.

Matheus Pizzani, economista da CM Capital, explica que o tarifaço de Trump mudou as projeções do mercado em relação ao ciclo de aperto monetário e cortes de juros por parte do banco central americano, o Federal Reserve (Fed). Antes de as tarifas recíprocas serem apresentadas em abril, predominava a expectativa de que a política comercial como havia sido anunciada poderia elevar a inflação americana, dado o impacto nas importações americanas – um cenário que poderia manter a taxa de juros do país mais alta por mais tempo, fortalecendo a moeda.

Mas, com as tarifas recíprocas atingindo muitos países com taxas entre 10% a 145%, no caso da China, a preocupação mudou da inflação para a atividade econômica. “O mercado passou a acreditar que existe a possibilidade de uma recessão nos Estados Unidos e que esse ambiente levaria o Fed a adotar uma postura mais propensa a cortar juros para tentar evitar um colapso na atividade econômica”, destaca Pizzani.

Em um cenário que combina níveis elevados de incerteza com desequilíbrios macroeconômicos que podem levar a uma recessão, a pergunta que fica é se a janela de altos retornos das ações americanas vista nos últimos anos vai continuar.

A avaliação da Ágora Investimentos é de que, ainda que em aspectos econômicos, os Estados Unidos sejam considerados excepcionais devido à sua inovação, tamanho, empreendedorismo e capacidade de adaptação – o questionamento em relação ao fim do “excepcionalismo” do mercado americano faz sentido. “Entendemos que a economia americana precisa passar por um processo de reequilíbrio macroeconômico (conter os déficits fiscais e diminuir a inflação), cujo sucesso somente fica mais distante com a edição de tarifas agressivas contras seus parceiros comerciais”, avalia a Ágora Investimentos. Ainda assim, a casa destaca que apostar contra as ações americanas não foi uma decisão acertada ao menos nos últimos 17 anos.