Irani não é vaca leiteira, é uma empresa de “crescidendos” nata. Isso significa que ela entrega crescimento, valorização da ação e dividendos recorrentes juntos. Distribui até 50% do lucro no ano, pagos trimestralmente.

Analistas projetam vacas gordas a partir do 3° tri de 2025, enquanto juros altos seguram investimentos. A percepção de abundância é real? Conferimos com Odivan Cargnin, CFO da Irani, e trazemos percepções sinceras.

Aparas ou celulose?

Muitos confundem a Irani com venda de celulose, mas ela fabrica papelão para embalagens, usando aparas – resíduos de papel reciclado – e celulose para consumo próprio. Não é, portanto, uma empresa de commodities. Hoje, aparas representam dois terços da produção e celulose, um terço. Analistas alertam que o preço das aparas é volátil e impacta resultados.

Perguntei ao CFO se há planos de reduzir a dependência de aparas e aumentar celulose. Cargnin disse que não: reciclar é mais barato, oferece retorno maior e capex (investimento) menor que plantar fibra virgem, que leva décadas. “Nas aparas, capex e geração de caixa são menores, mas a taxa interna de retorno se equilibra. Em certos momentos, usar aparas vence em rentabilidade”, explica.

A proporção de dois terços para aparas e um terço para celulose seguirá, mesmo com a plataforma Neos, que expandirá plantas e máquinas nos próximos cinco anos. Se o preço da apara sobe, importar é mais vantajoso que usar mais celulose, defende o CFO. Internacionalização não é prioridade, o foco da Irani atualmente é o Brasil, um dos maiores mercados de embalagens do mundo.

Uma das prioridades da Irani, segundo o CFO, é criar valor para o acionista, medido por ROIC (retorno sobre o capital investido, próprio ou de terceiros) e WACC (custo médio ponderado de capital, inclui dívida e custo de oportunidade).

Bruno Oliveira, analista do Vida de Acionista, explica: “Se o ROIC não supera o WACC, a companhia destrói riqueza e perde valor, levando à ruína. Lucro operacional deve superar custo de capital”. A meta da Irani é sempre manter ROIC acima do WACC. No 2° tri de 2025, o retorno estava em 11,8% contra um WACC pouco acima de 8,2%. Na pandemia, o ROIC chegou a 24,9% em 2021 e 23% em 2022, níveis que Cargnin considera insustentáveis. “Foi um período atípico, com forte demanda de embalagens”, diz.

Depois, investimentos da plataforma Gaia seguraram o ROIC. Com o ciclo encerrado, analistas projetam crescimento a partir do 3° tri de 2025, sinalizado também pelo CEO em teleconferência.

Conservador, o CFO evita dar guidance, mas reforça: “Temos retornos a serem capturados dos investimentos de R$ 1,1 bilhão na plataforma Gaia. A tendência é de ROIC para cima nos próximos meses”.

Bonança ou abundância?

Para analistas, ROIC em alta e investimentos contidos sinalizam uma janela curta de mais lucro e dividendos nos próximos meses. A Irani não fará novos investimentos enquanto os juros estiverem altos, tem alavancagem abaixo da meta de 2,5 vezes o Ebitda e já colhe frutos da plataforma Gaia, com mais receita, caixa e lucros potencializados.

“O melhor momento de comprar RANI3 é no fim das vacas magras, a partir do 3°TRI, depois ROIC e rentabilidade sobem, o preço da ação também, e o custo da dívida diminui. O CEO já sinalizou que o ROIC pode chegar a 12% ou 13%”, defende Oliveira.

Cargnin acrescenta que juros mais baixos também favorecem proventos na Irani, porque estimulam o PIB (Produto Interno Bruto), aumentando a demanda por embalagem, e reduzem o custo da dívida que integra o WACC, elevando o retorno ao acionista.

Endividamento

A Irani mantém limite de 2,5 vezes dívida líquida/Ebitda e estava em 2,3 vezes no 2° tri de 2025. Questionado sobre metas de reduzir a alavancagem até o patamar de 1 vez, por exemplo, o CFO disse que não é o plano: manter dívida gera retorno porque os alongamentos desta reduzem imposto de renda. “2,5 vezes é o nível desejável de alavancagem para Irani”, afirma.

A retomada de investimentos deve vir só quando os juros caírem, provavelmente em 2026, com a plataforma Neos. Segundo o CFO, o aporte será maior que os R$ 1,1 bilhão da Gaia, ampliando florestas, produção de celulose, papéis de fibra virgem e reciclada e embalagens. Resultados só devem aparecer em 5 a 10 anos.

Crescidendos

A Irani se define como uma empresa de crescidendos. O payout (parcela do lucro destinada a proventos) é de 25% com alavancagem acima de 2,5 vezes Ebitda e de 50% quando abaixo desse limite. A Irani distribui 25% ao longo do ano e, no 2° tri, mais 25% se estiver dentro da meta de alavancagem.

O investidor recebe dividendos trimestrais e uma “gordura” extra no 2° tri. Não há chance do payout superar os 50%, nem mesmo com poucos investimentos, pois metade do lucro vai a projetos de alto retorno. “ROIC elevado com crescimento é a melhor fórmula para retorno aos investidores e valorização da ação”, afirma o CFO.

Quando não há projetos, os 50% restantes ficam em caixa para futuros investimentos.

Brilho ofuscado?

Por ser small cap, a Irani fica ofuscada por Klabin e Suzano. Grandes fundos esbarram na liquidez média diária de R$ 4,39 milhões, mas para o investidor pessoa física não há problema: já são 92 mil minoritários.

Analistas têm uma teoria: “Ótima empresa, bons fundamentos, mas ofuscada pelo brilho das maiores.” O CFO admite menor relevância pelo tamanho, mas rebate: “Compara o desempenho e me diz quem está brilhando”, em referência ao retorno sobre capital.

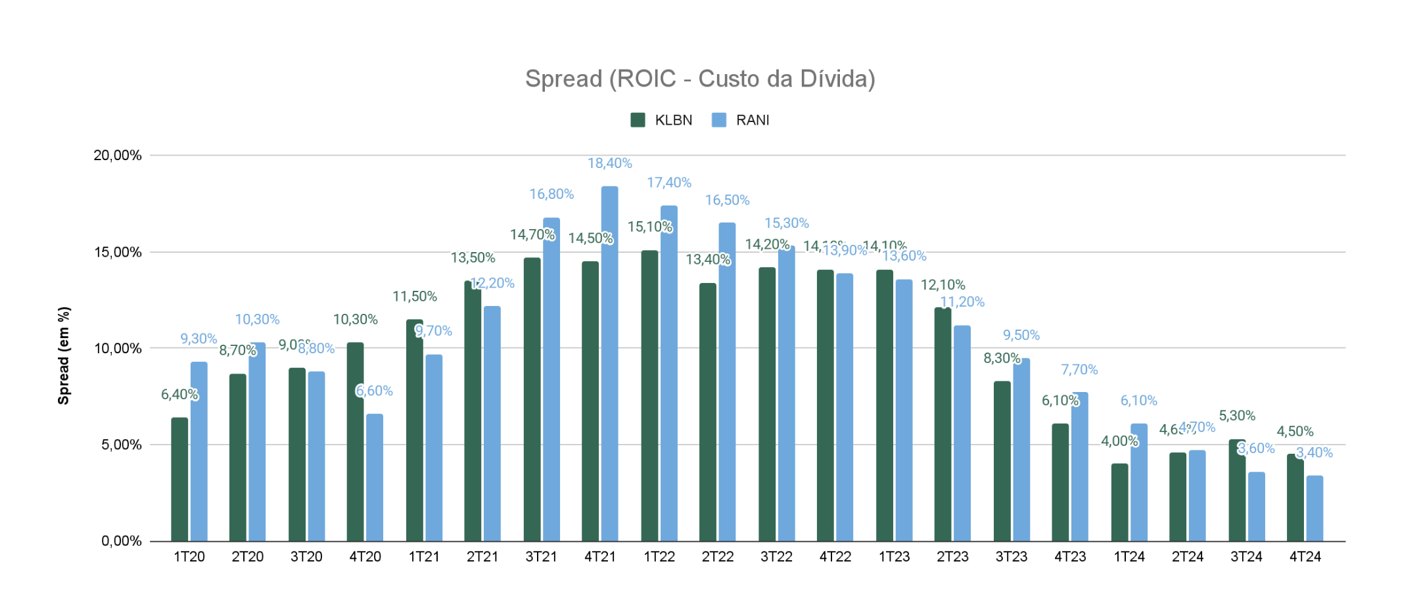

Oliveira, do Vida de Acionista, comparou Irani e Klabin em 20 trimestres (2020-2024). Mesmo com custo de dívida mais alto, a Irani superou o ROIC da rival em 80% das vezes. “O spread (o mais próximo da criação de valor) da Irani foi superior, mostrando que aloca capital melhor que a famosa Klabin”, conclui o analista.

Opinião sincera

Contra fatos não há argumentos. Talvez a Irani seja uma nanica à sombra de Klabin e Suzano, mas tem negócio sólido, disciplina financeira, política de proventos estruturada e recorrente, e potencial de crescimento. Com 92 mil minoritários, agradar pessoa física é vital: eles financiam 45% da dívida da Irani via debêntures e CRAs. “Gostamos do investidor pessoa física porque ele tem sido leal e busca dividendos”, diz Cargnin.

Acredito nas minhas conversas com analistas, mesmo com o CFO escondendo o guidance: os dividendos devem ganhar robustez a partir do 3º tri, sustentados pelo ROIC em alta. Quem avisa, amigo é. Crescidendos são bem-vindos, e um dividend yield acima de 9% nos próximos 12 meses não é desprezível.

Da próxima vez que eu pegar uma sacola de papelão, lembrarei de vocês.