A taxa do papel, aquela que costumava ser microscópica e constante em torno de 0,02% ao ano, subiu fortemente no último mês e hoje está precificada a 0,3730%.

Fonte: Tesouro Direto

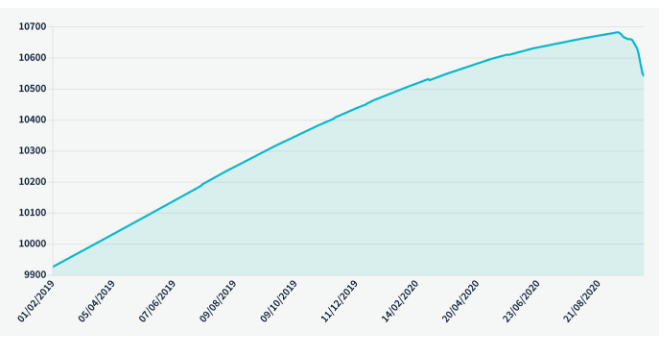

A abertura da taxa provocou um efeito negativo de marcação a mercado do papel, e do ponto máximo do preço para hoje, o Tesouro Selic 2025 acumulou uma perda de 1,32%:

Fonte: Tesouro Direto

O Tesouro Selic 2023, como tem um vencimento mais curto, perdeu apenas 0,53% no mesmo período. O Tesouro Selic 2021, ainda mais curto, seguiu com retornos positivos.

Quem comprou o Tesouro Selic 2025 em fevereiro do ano passado, quando ele foi lançado, e carregou o título até hoje, viu o bruto acumulado render 80% da Selic e não os 100%.

Embora os investidores mais atentos já tenham conhecimento de que títulos prefixados e indexados à inflação sofram marcação a mercado, quase ninguém sabia da possível marcação a mercado dos pós-fixados.

A marcação a mercado do Tesouro Selic não vem por conta de variações na taxa Selic ou nas taxas prefixadas de mercado, como nesses outros títulos. Mas, essa taxa de ágio e deságio em relação à taxa Selic de fato pode provocar variações em seu preço.

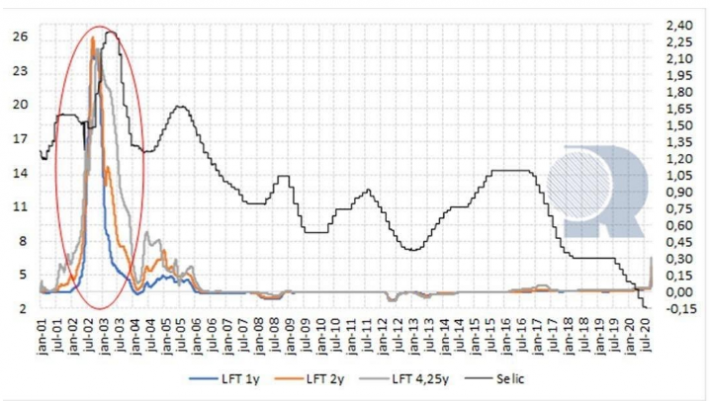

Não é comum esta taxa variar, e geralmente ela oscila em torno do zero. Vamos olhar um histórico dessa taxa da LFT ao longo dos últimos 20 anos:

Fonte: Renascença DTVM

O eixo da direita representa exatamente essa taxa do Tesouro Selic longo.

Note que essa taxa permanece estável em torno do zero ao longo de praticamente todo o histórico, com pequenas e temporárias alterações, exceto 2002 e 2004.

Em 2002 tínhamos muito receio sobre a trajetória da dívida com o novo governo Lula, tivemos uma forte desvalorização cambial e uma grande aversão ao risco. O mercado tinha de fato muitas dúvidas sobre um possível calote.

Esse claramente não é o cenário atual.

Estamos, sim, com uma dívida que cresceu muito, como eu já venho falando por aqui. Mas estamos bem longe de cogitar um calote.

A Selic baixa, com juros reais negativos, pode ser um fator que potencializa o problema. Mas em 2002 e 2004, a Selic era bem alta, acima de 2 dígitos, e ainda assim tivemos esse tipo de problema.

O fato é que o que está acontecendo agora era altamente improvável. Mas ser improvável não é ser impossível, e isso de fato aconteceu.

Então vamos ao que interessa: O que fazer agora?

Quem pensar em vender o título agora, por conta do prejuízo recente, deveria considerar alguns pontos antes de tomar sua decisão.

Se você tem o título a mais tempo, com um retorno acumulado positivo, você irá pagar imposto de renda na venda antecipada. A depender do seu retorno acumulado, o IR pago é maior do que a marcação a mercado negativa. Ou seja, você ganha mais mantendo o título do que vendendo.

Além disso, com essa alta nas taxas, o Tesouro Selic 2025 rende atualmente o equivalente a 119% do CDI. Melhor que qualquer CDB de banco grande (e de risco similar). Se você imaginar que a alternativa é investir em um CDB a 80 ou 90% do CDI, saiba que mesmo com essa marcação negativa no papel, o investidor que entrou em 2019 no Tesouro Selic já rende bem mais que isso.

O grande problema atual é que não tem como sabermos até onde esse estresse vai. Pode ser que o prêmio suba mais? Pode! Pode ser que sigamos com marcações a mercado negativas no curto prazo? Sim! É muito difícil antecipar o fim de um movimento técnico. Vai depender de todos que querem vender o título conseguirem vender, e o mercado se estabilizar.

Ou seja, é um risco. E muitos aqui estão no Tesouro Selic exatamente para não correr risco nenhum. Se este for o seu caso, realmente um CDB de liquidez diária de um banco de primeira linha (Itaú, Bradesco, Banco do Brasil, Safra) seriam menos voláteis para o momento atual, desde que tivessem retorno de 100% do CDI e liquidez diária. Para render menos de 100% do CDI, o próprio Tesouro Selic com marcação a mercado negativa já rende. Então, não faz sentido.

Se não for liquidez diária também não faz sentido, pois daqui a um ano é difícil imaginar que seguiremos neste mercado de estresse. O Brasil tem que dar muito errado para isso acontecer.

Para quem ainda não formou a sua reserva de emergência, nunca foi tão bom pensar nesse assunto! Como eu disse acima, o Tesouro Selic 2025 está rendendo hoje 119% do CDI. Vimos muito poucas oportunidades como essa na história da renda fixa. E hoje estamos diante de uma delas.

É como se tivéssemos uma ação de uma empresa boa e que estivesse sendo negociada a um preço muito barato. É um “valeu investindo”. Investir em títulos com valor e esperar.

Espero ter dado as informações suficientes para que você tome a melhor decisão. Uma decisão consciente vale por duas na sua carteira de investimentos!