Quando se fala em planejamento patrimonial possivelmente pensamos logo em algumas coisas: “investir acima da média”, “otimizar estruturas tributárias” ou “cortar gastos até a última vírgula”. O escopo, no entanto, vai muito além.

Publicidade

Quando se fala em planejamento patrimonial possivelmente pensamos logo em algumas coisas: “investir acima da média”, “otimizar estruturas tributárias” ou “cortar gastos até a última vírgula”. O escopo, no entanto, vai muito além.

CONTINUA APÓS A PUBLICIDADE

O objetivo desse texto não é explorar toda a dimensão do plano patrimonial. Não teríamos a ambição de realizar tal façanha em apenas alguns parágrafos. Mas, sim, navegar uma vertente específica e explorar uma das centenas de questões que surgem no processo: quanto devo ou posso gastar do meu patrimônio? Afinal de contas, todo patrimônio serve a um propósito, seja ele financiar novos empreendimentos, garantir o bem-estar familiar ou apoiar causas filantrópicas.

Para responder a essa pergunta precisamos considerar dois pontos antagônicos na dinâmica de retornos e consumo do patrimônio. O usufruto se refere ao montante que é retirado ou consumido do patrimônio. A durabilidade se refere ao prazo deste consumo. O prazo geralmente é predeterminado: pode ser que um indivíduo deseje que seu patrimônio dure somente até o fim da sua vida ou de seus filhos, até uma data específica ou para a perpetuidade. Cabe então ao plano que é construído maximizar o usufruto que garanta os objetivos especificados.

E é aqui que está o dilema: quanto mais você consome hoje, menor a chance de o patrimônio resistir ao tempo. Por outro lado, se a preocupação for só preservá-lo, corre-se o risco de usufruir menos do que poderia ao longo dos anos. Rentabilidades maiores podem ajudar a resolver esse dilema, mas mais retorno costuma vir acompanhado de mais incerteza, traduzida em volatilidade. E volatilidade, naturalmente, pode impactar a durabilidade.

Entre as diferentes alternativas para buscar esse equilíbrio, uma das mais eficazes é simular múltiplos cenários de investimento e retirada, avaliando a probabilidade de cada um deles ocorrer. Para isso, a simulação de Monte Carlo, uma ferramenta estatística amplamente utilizada em economia e finanças, é uma excelente opção.

Na Cimo, utilizamos como premissas as curvas de juros, as expectativas implícitas de inflação, volatilidade e as atuais alíquotas de imposto de renda. A partir desses parâmetros, projetamos uma ampla gama de cenários para diferentes níveis de patrimônio e padrões de consumo. O resultado é uma análise consistente, que nos mostra a probabilidade de que um determinado ritmo de retiradas comprometa o patrimônio além do desejado.

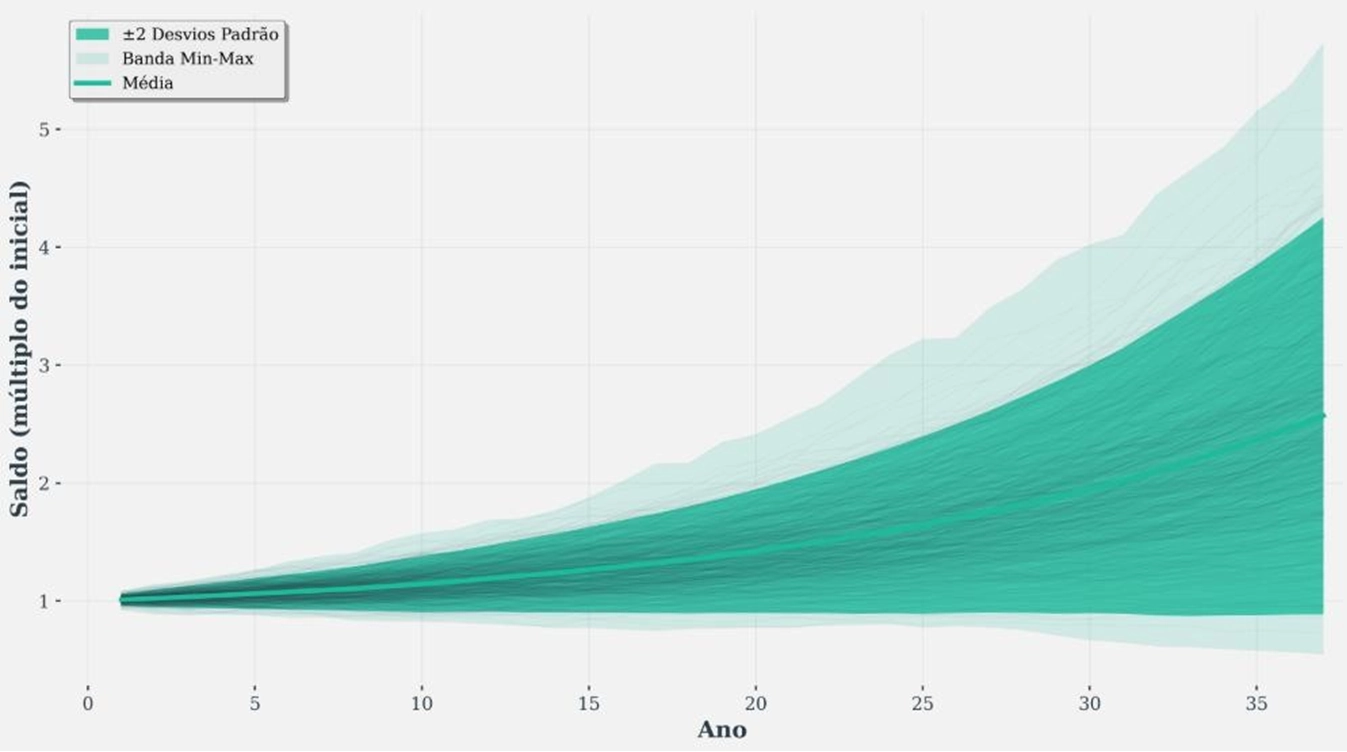

A imagem abaixo ilustra um pouco como funciona o processo:

No exemplo de uma simulação com base em uma carteira moderada com saques de 5,5% do patrimônio, uma carteira de perfil moderado realiza retiradas anuais constantes, corrigidas pela inflação, equivalentes a 5,5% do patrimônio inicial. Cada linha do gráfico representa uma simulação individual, enquanto as cores indicam as faixas estatísticas de probabilidade. As simulações mostram que, embora a expectativa média seja de crescimento do patrimônio mesmo com as retiradas, existem cenários em que rentabilidades mais fracas, especialmente nos primeiros anos de investimento, podem comprometer o valor do principal no longo prazo.

Quando se trata de aplicações financeiras, a incerteza é inevitável: seja quanto à inflação, aos juros ou aos preços dos ativos. Por isso, é fundamental incorporar essa incerteza no planejamento de retiradas futuras. No mapa de calor abaixo, mostramos, um pouco, como as probabilidades variam de acordo com o nível de retiradas em um caso específico, considerando um patrimônio investido de forma conservadora.

| Ano 1 | Ano 5 | Ano 10 | Ano 20 | Ano 30 | Ano 40 | Ano 50 | |

|---|---|---|---|---|---|---|---|

| 6,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| 6,50% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 2,90% | 47,10% |

| 7,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,20% | 87,00% | 99,90% |

| 7,50% | 0,00% | 0,00% | 0,00% | 0,00% | 67,00% | 100,00% | 100,00% |

Esse estudo funciona como uma bússola essencial para orientar escolhas e decisões financeiras. Para um aposentado que acumulou um patrimônio de R$ 10 milhões e tem como principal objetivo garantir renda pelos próximos 30 anos, um nível de despesas anuais de R$ 700 mil, ou até um pouco maior, pode ser considerado sustentável. Já no caso de um empresário que vendeu sua empresa e deseja preservar o patrimônio por tempo indeterminado, pode ser mais prudente adotar um nível de consumo menor em relação à carteira simulada, priorizando a perenidade do capital.

As dinâmicas e possibilidades variam significativamente de caso para caso, mas a mensagem principal permanece a mesma: decisões como o nível de usufruto têm impacto real e, por isso, são essenciais. Essas escolhas precisam ser feitas com base em informações de qualidade e planejamento cuidadoso. A incerteza é um fato inevitável e, portanto, deve ser incorporada em qualquer estratégia patrimonial.

Um planejamento bem estruturado vai além de projetar retornos: ele considera riscos, cenários incertos e prioridades pessoais. Isso oferece maior clareza para as decisões e reduz a probabilidade de surpresas indesejadas. No fim das contas, não se trata apenas de preservar números em uma planilha, mas de transformar o patrimônio em segurança, liberdade e tranquilidade para quem o construiu.

Publicidade

Invista em informação

As notícias mais importantes sobre mercado, investimentos e finanças pessoais direto no seu navegador