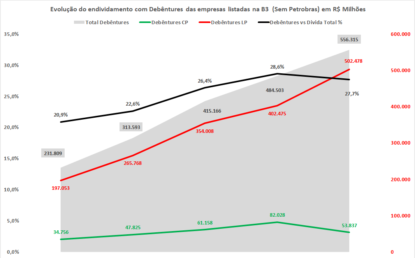

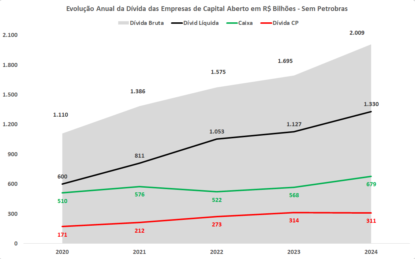

De 2020 a 2024, o estoque total de dívida bruta das empresas cresceu 81%, saltando de R$ 1,1 trilhão para R$ 2 trilhões. No mesmo período, o volume de debêntures emitidas mais que dobrou, passando de R$ 232 bilhões para R$ 556 bilhões — um aumento de 139%.

O avanço das debêntures na dívida das empresas brasileiras

O dado mais revelador, porém, está na participação relativa das debêntures na composição da dívida: se em 2020 elas representavam 20,9% do total, em 2024 esse porcentual chegou a 27,7%. Ou seja, quase um terço da dívida bruta das empresas está hoje lastreado no mercado de capitais — uma mudança estrutural bem relevante.

Antes de avançarmos, vale esclarecer alguns pontos relativos à metodologia adotada. O estudo elaborado pela Elos Ayta teve como base informações financeiras públicas referentes ao período 2020-2024 das empresas listadas na B3.

Fizeram parte da análise só as empresas não financeiras com todas as informações completas ao longo do período analisado, o que nos levou a um universo de 298 companhias. Também excluímos a Petrobras (PETR3; PETR4) dessa amostragem, haja vista que a magnitude dos seus números acaba distorcendo as médias e porcentuais consolidados.

Menos bancos, mais mercado

Esse reposicionamento tem explicações claras. Em um cenário de juros persistentemente altos — com a taxa Selic superando os 14% ao ano — as empresas encontraram no mercado de debêntures uma alternativa relativamente mais barata e flexível aos empréstimos bancários tradicionais. As emissões no mercado doméstico permitem alongar prazos, pleitear carências mais generosas e, em alguns casos, oferecer isenção fiscal para o investidor, como nas debêntures incentivadas.

Em 2023, o volume total de debêntures superou pela primeira vez os R$ 480 bilhões. Em 2024, esse número chegou a R$ 556 bilhões, com destaque para os papéis de longo prazo: R$ 502 bilhões, ante R$ 54 bilhões em debêntures de curto prazo. A preferência por vencimentos mais longos demonstra a busca por previsibilidade em meio a um cenário macroeconômico volátil.

O que muda para o investidor?

A ascensão das debêntures é também reflexo da sofisticação crescente do mercado de capitais brasileiro, abrindo uma frente relevante de oportunidades (e riscos) para o investidor pessoa física.

Na prática, quando uma empresa aumenta sua dependência de debêntures, ela está abrindo sua dívida ao escrutínio do mercado, oferecendo ao investidor a chance de participar do seu financiamento em troca de retornos atrativos.

Quem quer aproveitar essas oportunidades precisa ter em mente alguns critérios:

Capacidade de pagamento

Empresas com dívida líquida crescente devem ser avaliadas com atenção redobrada. A dívida líquida passou de R$ 600 bilhões em 2020 para R$ 1,3 trilhão em 2024, mas o caixa também aumentou, de R$ 510 bilhões para R$ 679 bilhões. Isso sugere reforço de liquidez, porém exige análise da geração de caixa operacional;

Relação dívida/debênture

O porcentual de debêntures sobre a dívida bruta das 298 empresas da amostra atingiu 27,7% em 2024. Acima de 25%, o investidor deve avaliar se a empresa está distribuindo bem seus vencimentos e diversificando fontes de crédito — ou se está ficando dependente demais do mercado de capitais;

Perfil de vencimento

Empresas com maior proporção de debêntures de longo prazo tendem a apresentar menor risco de refinanciamento. Em 2024, cerca de 90% das debêntures emitidas eram de longo prazo — um bom sinal;

Índice de cobertura de juros:

Rendimento elevado não é sinônimo de segurança. É crucial analisar se a empresa tem margem operacional suficiente para arcar com os juros da dívida. Se não, o risco de inadimplência é real;

Debêntures incentivadas x comuns

As debêntures incentivadas oferecem isenção de Imposto de Renda (IR) para pessoas físicas, mas costumam estar atreladas a projetos de infraestrutura e têm liquidez mais limitada. Já as debêntures comuns podem ter maior risco de crédito, mas também maiores retornos.

Empresas que recorreram de forma intensiva às debêntures precisam estar atentas aos covenants financeiros (cláusulas de garantias em contratos que servem para proteger os interesses dos credores) exigidos por investidores, bem como aos prazos de vencimento concentrados. A gestão ativa do passivo passa a ser vital, especialmente quando o mercado se fecha para novas emissões em períodos de estresse.

Outro ponto de atenção fica com o custo efetivo da dívida. Com indexadores como Certificados de Depósito Interbancário (CDI) e Índice Nacional de Preços ao Consumidor Amplo (IPCA) em níveis elevados, o custo real das debêntures pode ultrapassar os dois dígitos, exigindo margens operacionais robustas para evitar o efeito de alavancagem negativa.

Janela externa: atraente, mas arriscada

Embora empresas listadas na Bolsa de Valores tenham acesso facilitado ao crédito externo, a elevação do dólar, combinada à volatilidade cambial, torna esse tipo de captação uma faca de dois gumes.

Em 2025, o risco de desvalorização do real frente ao dólar continua sendo uma das maiores preocupações para CFOs que cogitam recorrer a empréstimos fora do País.

A ascensão das debêntures no mercado corporativo brasileiro é, sem dúvida, um reflexo da maturidade crescente das empresas na busca por fontes de financiamento menos concentradas e mais estratégicas. Para o investidor, trata-se de uma janela de oportunidade, mas que exige avaliação cuidadosa da estrutura de capital, da saúde financeira da organização e do perfil da emissão.

Com taxas elevadas, spreads (sobretaxas) apertados e maior competição por bons ativos, a máxima está clara: não compre só pelo rendimento. Compre pelo risco bem entendido.

Mais do que nunca, a frase clássica do mercado se aplica: não é só quanto você deve — é como, para quem e com qual prazo. E o investidor atento deve aplicar a mesma lógica ao emprestar seu dinheiro via debêntures.