Cenário de alta do petróleo força bancos centrais a repensar a trajetória de juros, reeditando o temor contracionista de 2022. (Imagem: fotofabrika em AdobeStock)

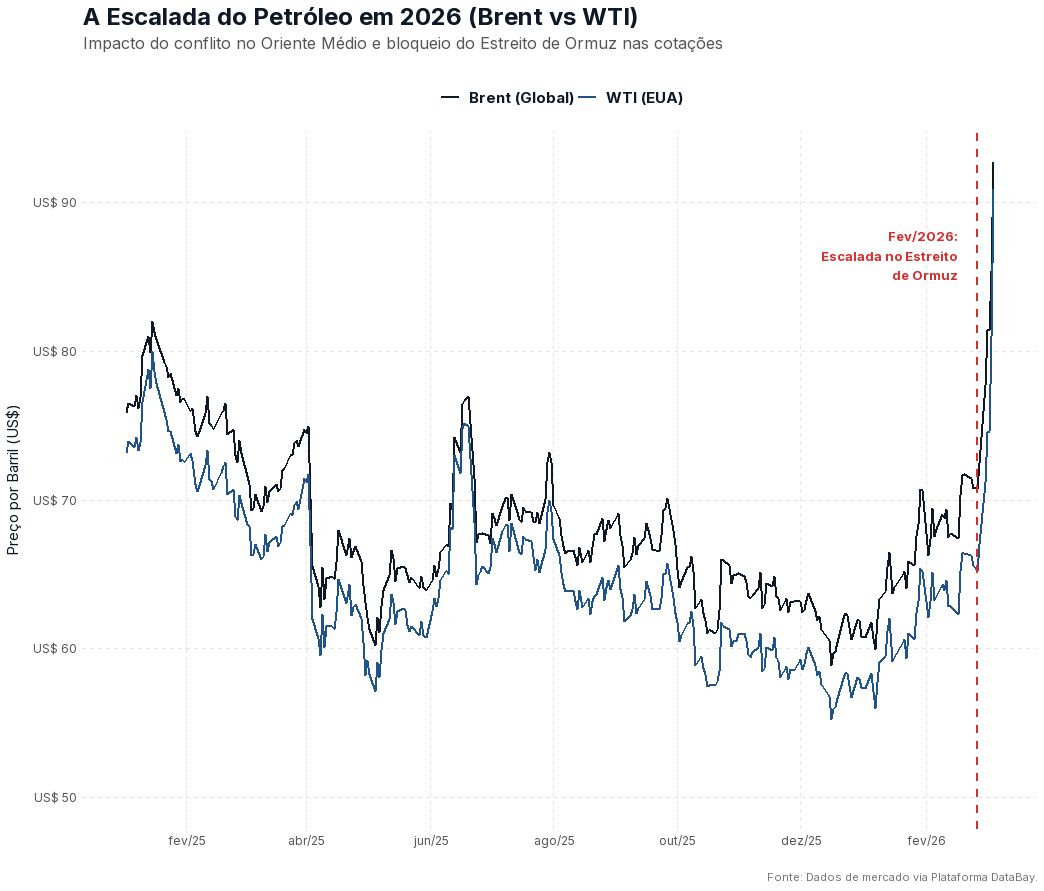

O ano de 2026 desenrola-se marcado por uma dualidade evidente. Enquanto as ações globais têm demonstrado uma surpreendente resiliência, negociando próximas às suas máximas históricas, o cenário macroeconômico enfrenta um teste de estresse severo. O conflito no Oriente Médioe o impasse noEstreito de Ormuz deixaram de ser um risco de cauda para se tornarem o principal vetor de reprecificação dos ativos.

Para calibrar as expectativas globais, um alerta recente do UBS traçou a matemática do risco: se o petróleo à vista estacionar acima de USD 90 por barril por mais de seis meses, a inflaçãonorte-americana sofrerá um acréscimo de 60 pontos-base em 2026. Se o choque romper os USD 120 por barril no mesmo horizonte, a inflação nos Estados Unidos avançará expressivos 150 pontos-base.

Esse cenário forçaria os bancos centrais a repensar a trajetória de juros, reeditando o temor contracionista de 2022.

Fechamento do Estreito de Ormuz, por onde passa cerca de 20% da produção mundial do petróleo, fez os preços dos contratos da commodity dispararem após o início da guerra de EUA e Israel contra o Irã.

A transmissão do choque para o Brasil

O que esse dado internacional significa na prática para o investidor brasileiro?

Publicidade

A resposta está nos canais de transmissão da economia real. A inflação brasileira vinha a dar sinais de desaceleração, abrindo espaço para um debate cada vez mais presente sobre o afrouxamento da política monetária. No entanto, como bem pontuado pelo economista André Braz em recente análise para o blog o da Instituto Brasileiro de Economia da Fundação Getulio Vargas (FGV IBRE), a escalada do petróleo impõe um obstáculo substancial a esse ciclo.

Para o Índice Nacional de Preços ao Consumidor Amplo (IPCA), o petróleo é uma variável de altíssima sensibilidade. O impacto direto começa pela gasolina, que possui um peso próximo de 5% no índice, refletindo rapidamente a alta do barril no consumidor final. O agravante, contudo, reside nos efeitos indiretos.

Como Braz detalha, o transporte rodoviário responde por cerca de 80% da movimentação de cargas no Brasil, fazendo do diesel o insumo central para a formação de preços de praticamente toda a economia. O encarecimento do frete pressiona simultaneamente os custos de alimentos, bens industriais e serviços.

Além disso, o choque atinge a base da cadeia produtiva e o agronegócio. Derivados petroquímicos são essenciais para fertilizantes e defensivos agrícolas, elevando os custos no campo. Soma-se a isso o setor elétrico: em períodos de maior demanda ou restrição hídrica, o acionamento de usinas termoelétricas movidas a derivados de petróleo ou gás natural adiciona uma nova camada de pressão tarifária.

Política monetária

A disseminação de custos por todas essas cadeias produtivas torna o choque inflacionário muito mais persistente, dificultando o processo de convergência para a meta. Com a inflação pressionada de forma sistêmica, o principal risco que se desenha é a limitação estrutural do ciclo de afrouxamento monetário.

Embora ainda exista espaço para cortes na taxa Selicno curtíssimo prazo — como a redução esperada para a reunião de março —, a persistência desse choque de custos ameaça encurtar a janela de quedas, impedindo que o Banco Central (BC) do Brasil entregue um alívio monetário tão consistente e profundo quanto o mercado financeiro inicialmente precificou.

Escalada do conflito no Oriente Médio pode desacelerar corte da Selic pelo Copom; veja projeções do mercado

Diante desta neblina, como o investidor deve posicionar-se?

Publicidade

A evidência histórica mostra que drawdowns (medida da queda porcentual de um ativo) gerados por geopolítica noS&P 500tendem a durar, na mediana, apenas 16 dias. Portanto, o pânico é um mau conselheiro, assim como tentar adivinhar o fundo do mercado.

A transição pelos próximos meses exige uma alocação tática estruturada em proteção. Globalmente, o ourodeve retomar o seu protagonismo como porto seguro geopolítico, com projeções do UBS a apontarem para a faixa de USD 6.200/oz até meados de 2026.

No mercado local, o cenário reforça a necessidade de seletividade: a manutenção dos juros em patamares restritivos continuará a limitar o ímpeto da Bolsa de Valores para o investidor local, ao mesmo tempo que reforça o prêmio da renda fixa. A parcela de risco deve ser cirúrgica, focando em teses resilientes, ativos reais e empresas com inquestionável capacidade de repasse de custos.

Colaboração de Guilherme Carlini Carter, economista, professor de Finanças na FGV e coordenador acadêmico na B7 Business School; atua como managing director da DataBay.