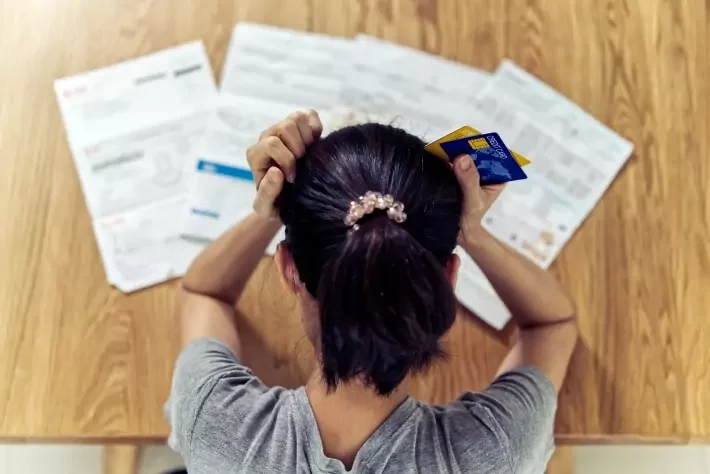

O termo inadimplência serve para designar uma dívida não paga. No Brasil, em julho de 2023, foram registrados 71 milhões de inadimplentes, de acordo com dados do Serasa.

Publicidade

O termo inadimplência serve para designar uma dívida não paga. No Brasil, em julho de 2023, foram registrados 71 milhões de inadimplentes, de acordo com dados do Serasa.

CONTINUA APÓS A PUBLICIDADE

A maior parte das dívidas em aberto registradas pelo Serasa vem do cartão de crédito – 29,54% do total. Além disso, o rotativo do cartão de crédito encontra-se em 455% em julho de 2023, fazendo com que as dívidas neste segmento virem uma bola de neve.

Para que os consumidores não caiam na inadimplência, o E-Investidor consultou dois especialistas em organização financeira para dar três dicas de como evitá-la.

A principal dica dada pelos especialistas consultados é se organizar financeiramente. Para Marlon Glaciano, especialista em finanças e planejador financeiro, o consumidor deve segurar suas despesas até, no máximo, 70% dos seus ganhos mensais e fugir das linhas de crédito.

Publicidade

Conteúdos e análises exclusivas para ajudar você a investir. Faça seu cadastro na Ágora Investimentos

Luiz Fernando Marchiori, Head de Negócios e Estratégia da QuiteJá, pontua que às vezes não é possível fugir das linhas de crédito e, ao tomá-las, é preciso se planejar para pagá-las.

“Em um primeiro momento as pessoas se sentem confortáveis ao tomar o crédito, como se o problema estivesse resolvido, mas esquecem do planejamento financeiro para pagar a dívida e com as altas taxas de juros, elas entram em inadimplência”, disse.

No caso das pessoas que já estão inaidmplentes, a melhor saída será renegociar as dívidas. Programas como o Desenrola Brasil são boas saídas para os consumidores que desejam quitar seus débitos com valores menores. “Na renegociação dá para obter um desconto grande nos juros, nas multas e uma maior flexibilidade para aumentar o prazo de pagamento”, ressalta Marchiori.

Novas linhas de crédito devem ser a última opção para as pessoas com risco ou já inadimplentes, para que não se crie uma bola de neve de dívidas.

Benefícios do governo, como o Sistema de Valores a Receber (SVR) do Banco Central, o abono salarial do PIS/Pasep e a restituição Instituto Nacional do Seguro Social (INSS) podem dar um desafogo ao consumidor, por mais que eles não possam ser considerados como fontes de renda constantes.

“Fazer outros trabalhos e conseguir fontes de renda alternativas ajudam a sair da inadimplência. Deixe para usar os instrumentos de financiamento, como o cartão de crédito, em último caso”, orienta Ariane Benedito, economista especialista em mercado de capitais.

Publicidade

Publicidade

Invista em informação

As notícias mais importantes sobre mercado, investimentos e finanças pessoais direto no seu navegador