Mudança nas emissões de títulos isentos de IR reforçou a característica de longo prazo do crédito privado. (Imagem: alphaspirit em Adobe Stock)

Os títulos de renda fixa isentos de Imposto de Renda (IR) passaram por reformulações em fevereiro que devem estimular o mercado de debêntures incentivadas ao longo de 2024. O Conselho Monetário Nacional (CMN) publicou duas novas resoluções que dificultaram novas emissões de Letras de Crédito Imobiliário (LCIs), Letras de Crédito do Agronegócio (LCAs) e Letra Imobiliária Garantida (LIGs), Certificados de Recebíveis Imobiliários (CRIS) e do Agronegócio (CRAs), instrumentos que tinham o objetivo de incentivar esses mercados específicos.

“O mercado abusou um pouco das emissões de LCIs, LCAs, CRIs e CRAs”, comenta Saulo Godoy, diretor de consultoria da Apen Capital. Com o governo fechando as portas para esses produtos, num cenário de mesma demanda, o reflexo é sentido nos preços, inclusive de outros produtos isentos de IR, como as debêntures incentivadas. “No momento do anúncio da nova regulação, o spread (diferença entre o preço de compra e o preço de venda) baixou”, disse.

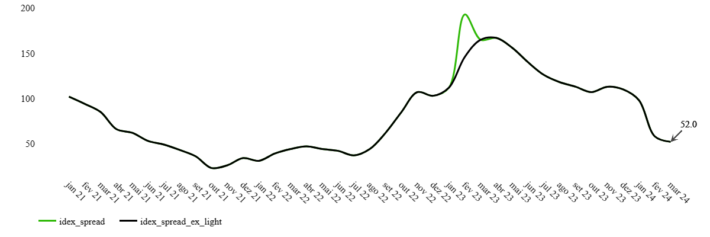

Confira o índice montado pela JGP que mostra a volatilidade do prêmio dos títulos privados em relação ao Tesouro IPCA+ (NTN-B):

Índice da JGP mostra um fechamento mais acentuado da curva de spread de títulos de dívida privados ligados à infraestrutura a partir de janeiro, quando o governo alterou as regras de emissão de títulos incentivados

Um título de dívida privada precisa pagar um prêmio em relação a uma NTN-B, papel atrelado à inflação emitido pelo Tesouro Nacional que tem o menor risco de crédito do mercado. No ano passado, no auge da crise de inadimplência da Light (LIGT3) e Americanas (AMER3), o mercado de crédito privado pagava um spread de 2 pontos acima das NTNBs. “Antes da resolução estava 1 ponto a mais, hoje está 0,5%”, complementa Godoy.

Quem comprou esses títulos no auge da crise, no ano passado, pegou um bom movimento de fechamento da curva de juros. Thomas Tenyi, Credit Research do BTG Pactual, esclarece que o mercado de crédito não vive da arbitragem de comprar na baixa e vender na alta. “Essa é uma mudança estrutural de disponibilidade de títulos. A demanda mais forte e a expectativa de estoque menor não parece ser uma coisa que será revertida no curto prazo”, diz.

As restrições do CMN são dirigidas às novas emissões dos títulos bancários e de recebíveis. Na prática, a autoridade monetária limitou às empresas relacionadas ao agro e ao mercado imobiliário a possibilidade de emitir dívidas com o benefício aos investidores. Até então, companhias de outros setores estavam adaptando produtos para se aproveitar do incentivo, com grupos de alimentação emitindo debêntures para ofertar CRAs e redes hospitalares lançando CRIs para bancar aluguel.

Publicidade

Os números da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima) ainda não captaram mudanças no mercado de CRIs e CRAs. Mostraram, na verdade, uma aceleração das emissões no mês de fevereiro, na comparação com janeiro e também com o mesmo período de 2023 (ver tabela).

Mas a tendência é de que haverá menos oferta à medida que os antigos títulos vençam. O mercado estima que, se a nova regra valesse no ano passado, um terço das emissões não teriam acontecido. Este é o volume atribuído a empresas que não são relacionadas ao agro e ao setor imobiliário que lançaram papeis incentivados. No caso dos títulos bancários, o Itaú estimou um impacto de até 20%. Como o estoque de LCIs e LCAs giram na casa de R$ 1 trilhão, isso representa um impacto de R$ 150 bilhões em títulos que não serão renovados no futuro.

Para onde vai o dinheiro dos títulos isentos?

Parte desse volume deverá seguir o caminho das debêntures incentivadas. Semelhantes aos CRIs e CRAs, esses ativos possuem o risco corporativo, com exposição ao negócio e à saúde financeira da companhia que o emitiu. São papeis com emissão média de dez anos e duration (prazo médio para recuperar o investimento realizado na compra do título) de cinco, demonstrando uma sensibilidade à mudança de taxas de juros no mercado secundário. As debêntures incentivadas são isentas de Imposto de Renda e entregam retornos considerados bons para quem carrega o título no longo prazo ou até o vencimento.

Segundo o índice da Anbima, esses papeis pagam na média IPCA + 6,4%, o equivalente a uma NTN-B com prêmio de 0,7 ponto porcentual, considerando que o título público remunera em IPCA + 5,7%. "Esse prêmio é ainda maior porque ainda há o benefício da isenção fiscal", lembra o especialista do BTG. O rendimento sobre NTN-Bs tem incidência de IR, com alíquotas que variam de 15% a 22,5% dependendo do tempo aplicado. Investimentos em debêntures incentivadas, não. No longo prazo, o efeito de juros compostos amplia ainda mais a diferença.

Criadas em 2011, os títulos privados isentos de IR ficaram ligados por muitos anos aos setores de energia, concessões rodoviárias e telecomunicações. Segmentos de capex (recursos para investimentos) intensivo, que exigem muito dinheiro e geram margens previsíveis que bancam essa despesa.

Publicidade

Com o novo marco legal do saneamento, as empresas desse setor passaram a ganhar relevância na emissão de debêntures. "Essas são empresas que pagam um prêmio melhor porque estão desembolsando e ainda não têm geração de caixa. Companhias mais alavancadas pagam mais", diz Karina Freitas, analista de Crédito da B. Side.

No lado oposto, as companhias do setor elétrico já desfrutam de contratos maduros e geração de caixa. Pelo menor risco, pagam prêmios menores. "No crédito privado é importante ter uma diversificação. Uma carteira eficiente dinamiza os riscos", comenta Freitas.

Essas nuances exigem do investidor um cuidado mais apurado para analisar a saúde das empresas pela qual ele tem interesse em emprestar seu dinheiro. Há plataformas na internet que auxiliam o interessado a analisar os indicadores das emissoras, a exemplo do site Status Invest, que mostra até mesmo as companhias ranqueadas por rating de crédito.

Para aquele investidor que não consegue acompanhar de perto os ativos de sua carteira, uma opção são os fundos de debêntures incentivadas. Além de diversificarem o risco, ao investirem em diversas empresas de vários setores, os fundos são administrados por profissionais experientes. "É uma forma eficiente de se expor ao crédito corporativo e delegar o monitoramento de risco a uma equipe consolidada", diz a especialista da B. Side.

Mudanças também nas debêntures

O mercado de debêntures também passou por uma mudança recente. Em janeiro passou a valer a Lei 14.801 que confere benefícios fiscais ao emissor do título de infraestrutura. Na prática, a nova lei não muda a relação do investidor com os papeis incentivados da legislação anterior. "Esse papel de infraestrutura que já existe hoje (Lei 12.431/11) vai ficar conhecido agora como debênture isenta. A nova, criada pelo governo (Lei 14.801/24), será conhecida como debênture de infraestrutura", explica Leonardo Ono, gestor de crédito da Legacy.

A nova regra estimula a emissão de títulos de dívida para obras de infraestrutura com o objetivo de atrair os fundos de pensão. Atualmente, o investidor institucional possui incentivos tributários para comprar NTN-Bs. Por isso, as debêntures incentivadas não atraíram a atenção desse mercado.

A nova legislação permite que o emissor da dívida abata uma porcentagem em seu Imposto de Renda, possibilitando uma remuneração ao investidor institucional. "Como o novo papel terá uma remuneração mais atrativa, passa a fazer sentido para os fundos irem para um crédito de maior risco", aponta Ono. "Dado o perfil mais conservador, os fundos vão privilegiar empresas mais seguras", pondera, citando a Petrobras (PETR3; PETR4).

Montando a carteira de títulos

Em resumo, o investidor que segura por um longo prazo um título de crédito privado pode realizar ganhos extras no caso de oscilação do mercado, apesar de a redução de juros e a nova legislação reduzirem a margem de marcação. Para quem pensa no longo prazo, este mercado oferece opções de títulos pagando um IPCA + 6%. "Isso é muito bom para compor uma carteira de aposentadoria cujo objetivo é ter IPCA+ 4% na perpetuidade", diz Godoy da Apen Capital.

Um investidor conservadora pode ter uma carteira composta de produtos 100% de renda fixa. "Nela é possível ter 60% em Tesouro Direto, 30% em créditos bancários, Certificado de Depósito Bancário (CDB) lastrados do Fundo Garantidor de Créditos (FGC) pagando 120% do CDI e outros 10% em debêntures. Adiciona um pouco de risco para a carteira e faz render acima do CDI”, diz. Historicamente aplicações em juros no Brasil dão um retorno médio de até 5% ao ano. No longo prazo, uma pimentinha de 1% a mais na carteira gera uma diferença grande em juros compostos no final.