Momento é para observar com atenção qual o melhor investimento. Foto: Envato Elements

(Por Simone Albertoni e Wellington Gonçalves da Ágora Investimentos) – Sim, isso mesmo, estamos falando de queda nos preços. Quando olhamos à frente para um cenário de inflação pressionada e elevada, é razoável pensarmos que investimentos em renda fixa não serão afetados.

Entretanto, é importante dizer que um cenário de deflação, ainda que pontual, pode afetar o rendimento final de um investimento e até mesmo levar o investidor a ter uma ilusão de ganho ao se deparar com taxas significativas. É isso que vamos mostrar por aqui.

Investir em títulos indexados à inflação (via de regra atrelados ao IPCA, o índice de preços oficial do país) tem sido um bom negócio no Brasil: na última década, a inflação acumulada foi de 85%!

Em momentos de inflação alta e persistente, investimentos atrelados à inflação (em geral identificados por IPCA+, dado que remuneram a inflação do período mais uma taxa prefixada) costumam chamar a atenção dos investidores. Afinal, eles são uma forma de proteção às carteiras contra o efeito corrosivo da perda do poder de compra, bem como possibilitam o que se chama de ganho real, isto é, retorno acima da inflação.

A inflação encerrou 2021 acima dos 10%, muito superior ao teto da meta do Banco Central, que era de 5,25%. Em 2022, ainda se observa uma pressão inflacionária relevante, motivada por eventos internos e externos que acabaram refletindo no aumento dos preços de energia, combustíveis e alimentação – componentes chave para mensurar o nível de preços em qualquer país.

Em sua última leitura, o IPCA apresentou alta mensal de 0,67% em junho, chegando a 11,89% na variação anual, novamente acima do teto da meta de inflação estabelecida para este ano, que é de 5%.

Para mostrar a relevância dos títulos IPCA+ às carteiras, preparamos uma simulação considerando investimentos realizados nos últimos 5 anos. O comparativo indica o retorno observado em alguns dos principais investimentos em renda fixa. Veja abaixo:

Taxa ao ano

Prazo

Rentabilidade no período

Ganho Real (retorno acima da inflação)

Inflação

–

5 anos

32,40%

–

Poupança

–

5 anos

23,10%

-7,03%

Tesouro Prefixado 2023

Publicidade

(LTN)

10,61%

5 anos

65,17%

24,75%

CDB

100% do CDI

5 anos

32,63%

0,17%

Tesouro IPCA+ 2024

(NTN B Principal)

IPCA+ 5,51%

5 anos

72,91%

30,59%

*Simulação entre 16/06/2017 até 16/06/2022. As taxas referentes à LTN e à NTN-B Principal referem-se às taxas média de compra do início do período avaliado (16/06/17) e podem ser consultadas no site do Tesouro.

Observa-se que o Tesouro IPCA+, investimento atrelado à inflação mais taxa de juros prefixada, entregou a melhor rentabilidade entre as opções. Este comparativo mostra que, em períodos de maior turbulência ou incerteza, os ativos indexados à inflação devem ser considerados não somente como uma ferramenta de proteção, mas como uma possível alavanca dos retornos de uma carteira.

Publicidade

No curto prazo, podemos esperar os mesmos resultados?

É razoável pensar que sim. O Tesouro IPCA+ é um investimento que garante a inflação do período mais uma taxa prefixada. Entretanto, é importante lembrar que além dos títulos de curto prazo serem impactados por uma maior alíquota de imposto, eles também apresentam riscos, como das variáveis econômicas às quais estão atrelados (inflação, por exemplo). Há também riscos relacionados aos custos de oportunidade, como os decorrentes da ocasião de reinvestimento (quando do vencimento do título).

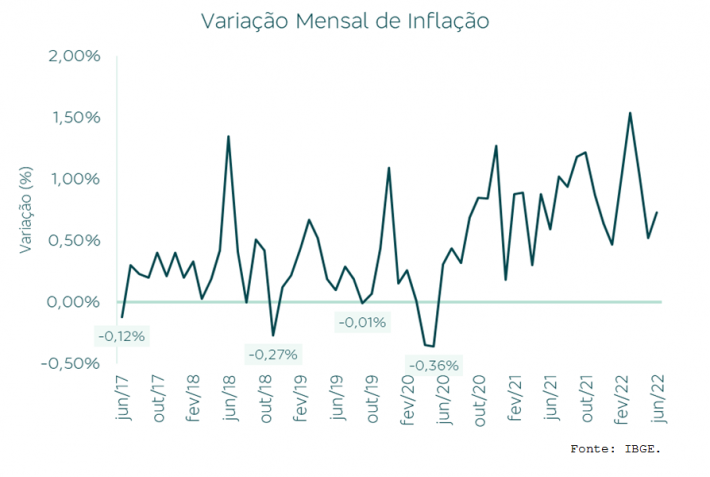

O gráfico a seguir mostra o resultado mensal do IPCA nos últimos 5 anos. Repare que o IPCA chegou a apresentar variação negativa em alguns meses (deflação), o que corrobora a visão de que no curto prazo o investidor está sujeito a maiores riscos e oscilações.

Fonte: IBGE

Neste sentido, quanto mais longo for o horizonte de um investimento, mais diluídas serão as oscilações das variáveis econômicas e também menor será a alíquota de imposto, considerando aplicações em renda fixa.

Nas últimas semanas, diante de um cenário pouco previsível e desafiador, a curva de juros apresentou forte alta, ou seja, o mercado passou a exigir prêmios (taxas) maiores para aplicações em renda fixa, considerando um contexto de inflação pressionada e juros mais altos. Essa dinâmica é mais perceptível no mercado de títulos públicos, onde as taxas estão em constante movimento, em linha com as expectativas de mercado.

Publicidade

Com isso, os títulos indexados à inflação passaram a ser vistos como um porto seguro diante do cenário de incertezas. Entretanto um título ganhou destaque expressivo pela rentabilidade oferecida: o Tesouro IPCA com vencimento para agosto de 2022.

A taxa deste título passa dos 20%, mas não se deixe enganar por seu valor expressivo, pois as taxas no mercado financeiro brasileiro são expressas ao ano, considerando os dias úteis do período, e o título em questão tem poucos dias até o seu vencimento.

Custo de oportunidade

Para ilustrar o custo de oportunidade implícito no investimento deste ativo, vamos considerar que o investidor se deparou com a taxa de IPCA + 20% no começo de julho.

O rendimento do Tesouro IPCA é composto por duas parcelas: uma fixa (a taxa prefixada, IPCA+ X%, negociada no momento da compra) e outra variável (a inflação para o período).

Para o cálculo da parcela fixa, é necessário considerar a quantidade de dias úteis que neste caso 21 dias. Portanto, temos que a parte prefixada terá um rendimento de 1,53% no período.

Publicidade

Agora é necessário colocar a inflação nesta conta. Para julho, o mercado espera uma deflação de 0,63% (Anbima), ou seja, inflação negativa em 0,63%. Este resultado decorre, principalmente, da redução do ICMS aos combustíveis, energia e telecomunicações, fatores de grande relevância na composição do IPCA.

Ao considerar as duas parcelas de rendimento (fixa e variável), tem-se uma expectativa de retorno de 0,89%. Importante! Os rendimentos do Tesouro não são isentos de impostos, portanto é necessário deduzir 22,5% destes rendimentos, conforme alíquota regressiva.

Deste modo, o retorno líquido esperado é de 0,69%. O retorno seria maior do que da poupança no período (0,5%), porém menor do que uma aplicação isenta a 100% do CDI, equivalente a pouco mais que 1% no período avaliado.

Devo investir em ativos atrelados à inflação?

Ativos IPCA+ cumprem muito bem o seu propósito de proteger a carteira do investidor contra a inflação, bem como proporcionam ganhos reais no período. Além disso, são importantes veículos para diversificação da carteira. O segredo para um bom portfólio está na diversificação e na escolha ideal dos prazos, observando não somente as perspectivas para a economia e indicadores, mas levando em consideração os impostos no período.

Todavia, desconfie quando a taxa estiver muito atrativa e fora da média praticada no mercado. Na maioria das vezes, este prêmio interessante está atrelado a algum risco que o investidor deve levar em consideração e pode ou não estar mapeado.

Publicidade

Com base no cenário atual e nas projeções, a recomendação da Ágora para compor a parcela de inflação na carteira do investidor está na alocação através de títulos de médio e longo prazo, preferencialmente mantendo-os em sua carteira até o vencimento, eliminando assim os efeitos da marcação a mercado e beneficiando-se com alíquotas menores de impostos.