Quando o processo foi encerrado pela primeira vez, a empresa ainda tinha dívidas de R$ 44,3 bilhões a pagar. Não levou muito tempo para que a inadimplência retornasse e a segunda RJ foi solicitada no começo de 2023. O resultado foi conhecido naquela segunda-feira (10): incapaz de acertar suas contas, a empresa faliu.

No fim de outubro, poucos dias antes da falência da Oi, a justiça do Rio de Janeiro havia aprovado outra RJ, a da Ambipar (AMBP3). Empresa de gestão ambiental que vinha ostentando um crescimento acelerado por meio de uma política de aquisições agressivas, a Ambipar acumulou dívidas estimadas em R$ 10 bilhões e pediu proteção contra os credores na Justiça.

O pedido de RJ da Oi não foi o único a ser notícia no início de 2023. Outro nome conhecido, a rede de varejo Americanas (AMER3), também optou pelo caminho da recuperação após a descoberta de uma fraude contábil que lesou a empresa em, estima-se, R$ 40 bilhões. A RJ da Americanas segue tramitando. A expectativa é de que o processo possa vir a ser concluído em fevereiro de 2026.

Oi e Americanas são nomes conhecidos do varejo. A Ambipar é um nome menos popular, pois não está no mercado de consumo, mas havia sido uma das estrelas da bolsa, com altas expressivas de ações – veja mais nesta reportagem. Também tinha emitido títulos “verdes” (“green bonds”) no mercado internacional e iniciado uma expansão para fora do Brasil. Mesmo assim, a companhia teve de pedir recuperação judicial após não conseguir honrar compromissos financeiros, evidenciando riscos de expansão acelerada e falta de transparência sobre endividamento.

Percalços fazem parte da vida de qualquer empresa. As dificuldades da Americanas, uma das líderes do varejo no Brasil, têm como justificativa a maior fraude contábil do capitalismo brasileiro. Oi e Ambipar foram vítimas de decisões gerenciais equivocadas, como uma expansão muito agressiva e bem rápida. Porém, movimentos de expansão e de retração fazem parte da vida das empresas. Aumentos e reduções da alavancagem também. Uma empresa conservadora demais, que não recorre ao endividamento para crescer, pode perder oportunidades únicas no mercado. O problema é quando isso não fica claro para os acionistas.

O conceito do Enterprise Value

Os livros-texto internacionais criaram um conceito que é usado por aqui preservando o nome em inglês: Enterprise Value (EV). A tradução “valor da empresa” pode levar a uma percepção incorreta. O EV soma o valor de mercado da companhia na bolsa e seu endividamento.

O conceito é simples de entender. Pense em duas empresas concorrentes que valem, em bolsa, R$ 1 bilhão. A empresa A tem dívidas de R$ 500 milhões e a empresa B tem dívidas de R$ 200 bilhões. Apesar de dívida no Brasil ser um negócio arriscado, faz sentido pensar que a empresa A é mais valiosa do que a B. A empresa A tem mais acesso a crédito e pode aproveitar melhor as oportunidades de mercado.

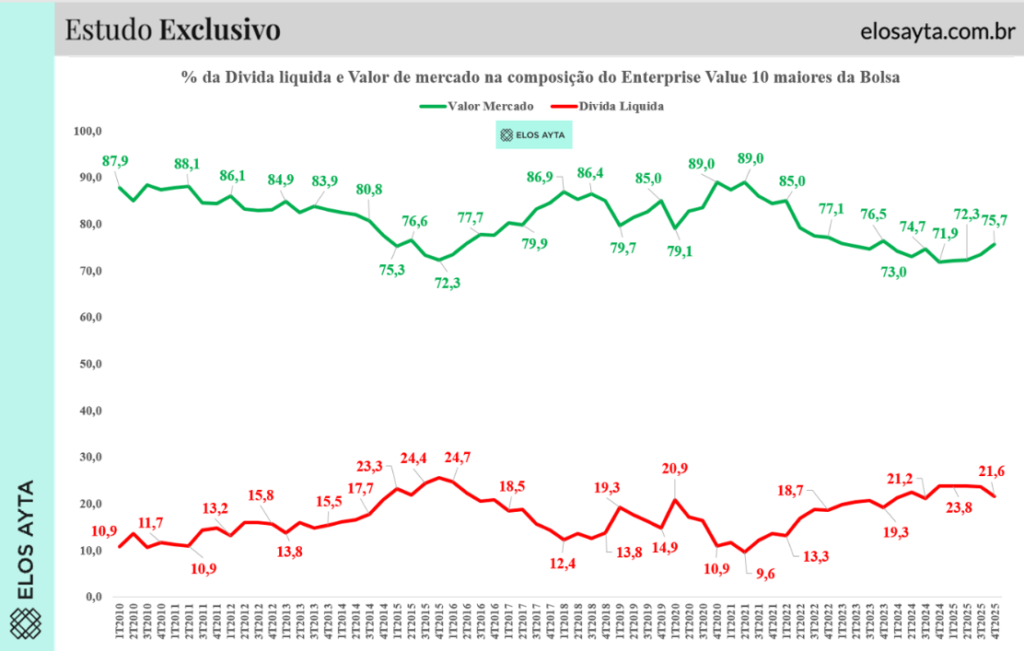

O gráfico a seguir mostra bem isso. As dez maiores empresas da bolsa, sem contar os bancos e a Petrobras (PETR3; PETR4) — que distorceria a análise — mostram uma queda do valor de mercado à medida que a dívida aumenta. São empresas sólidas e seguras, que muito provavelmente seguirão existindo por muito tempo. Mesmo assim, a percepção do investidor é de que, quanto maior a dívida, mais elevado é o risco. E, como consequência, terá menor o valor de mercado.

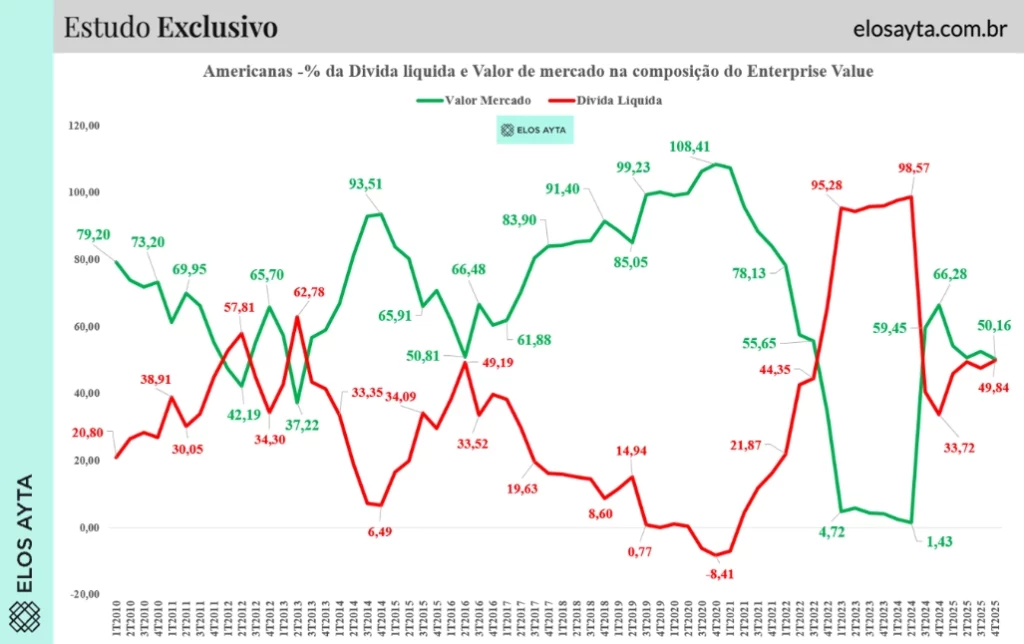

Observemos agora um gráfico semelhante, mas considerando apenas as ações da Ambipar. A dinâmica mostrada pelo valor de mercado e pelo endividamento foi rigorosamente a mesma apresentada pelas dez maiores empresas da bolsa (sem bancos e Petrobras): quando a dívida indicada no balanço pareceu ter caído, o valor de mercado da companhia disparou.

No entanto, o reconhecimento do total da dívida antes do pedido de recuperação judicial provocou uma forte queda nas ações e no valor de mercado. Isso não quer dizer que os investidores “erraram” ao melhorar suas expectativas sobre a Ambipar (e a aumentar seu valor de mercado por meio da compra das ações): significa que essas decisões de investimento foram tomadas com base em informações insuficientes.

Caso isolado? Observemos uma análise semelhante para a Americanas. Até poucos trimestres antes de o escândalo tornar-se público, os investidores, corretamente, atribuíam um valor de mercado elevado à varejista tendo em vista seu endividamento relativamente baixo.

Quando a dívida começou a subir, em meados de 2021, o valor de mercado imediatamente caiu. E cabe aqui a mesma questão colocada no caso da Ambipar: a valorização das ações de Americanas foi um erro dos investidores ou uma conclusão incorreta devido a informações não divulgadas da maneira correta ao mercado?

A Selic alta é a única culpada?

É um fato que a Selic elevada tem ampliado o número de grandes empresas em dificuldades financeiras no Brasil. Com o custo do crédito mais alto, a renegociação de dívidas e o acesso a novos financiamentos ficaram mais restritos. O resultado é o avanço dos pedidos de recuperação judicial, que voltaram a crescer depois de um período de estabilidade durante a fase de juros baixos.

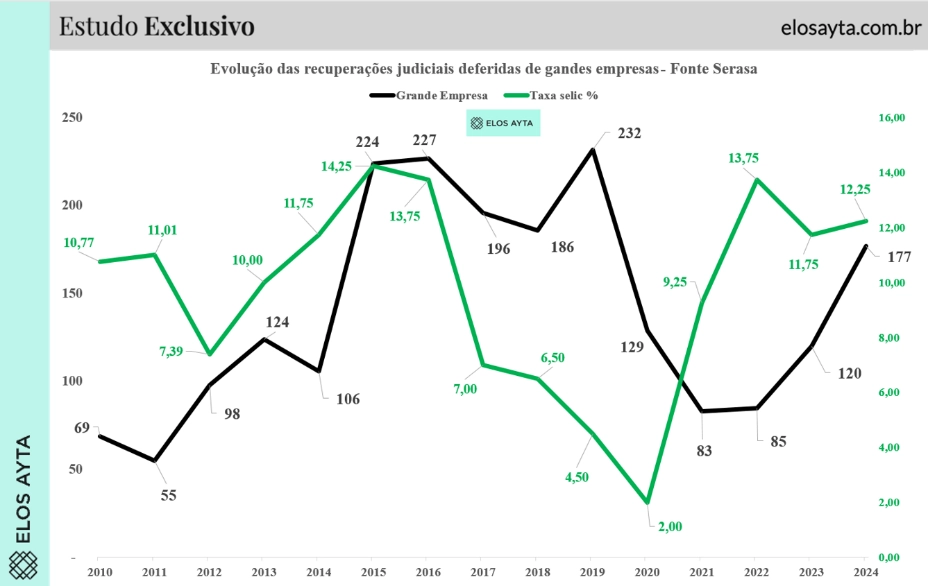

Os números confirmam isso. Dados da Serasa Experian mostram uma relação direta entre o patamar da Selic e o volume de grandes companhias em recuperação judicial. Em 2010, quando a taxa básica estava próxima de 10% ao ano, foram registrados 69 pedidos de recuperação de empresas de grande porte. Cinco anos depois, com a Selic em 14,25%, o número saltou para 224.

O mesmo movimento se repete na conjuntura atual. Em 2020, com a Selic em 2%, o número de recuperações judiciais de grandes empresas ficou em 129. Em 2024, com a taxa novamente em 14,25%, os casos subiram para 177. A tendência é de continuidade neste ano, já que a Selic atingiu 15% e deve permanecer nesse patamar, ao menos, até o fim do primeiro trimestre de 2026, segundo projeções de mercado (Observe o gráfico).

Ainda não há dados fechados para 2025. No entanto, considerando-se uma pesquisa com dados até setembro que considera empresas de todos os portes (e que não é comparável com o levantamento anterior, que só inclui empresas grandes), notou-se um crescimento de 69% nos pedidos entre janeiro e setembro de 2025 na comparação com o mesmo período de 2024.

Os juros elevados dificultam a vida dos empresários. No entanto, eles estão presentes na vida de todas as pessoas jurídicas. Seja a Petrobras, maior empresa nacional, sejam as microempresas individuais.

Milhares de empresas (e algumas centenas listadas em bolsa) sobrevivem e até crescem apesar dos juros elevados. Os casos revelam que, além dos juros elevados, a falta de governança e de transparência amplifica riscos e distorce decisões de investimento. Em um mercado cada vez mais complexo, reduzir assimetrias de informação é essencial para proteger os investidores e fortalecer a confiança no sistema.