Complicou? Não deixe que o jargão econômico confunda você. Na prática, tudo isso significa que, quando existem poucas opções, o consumidor tem pouco poder de escolha. Mas quando novas instituições chegam oferecendo serviços digitais, tarifas menores e acesso simplificado ao investimento, o benefício se espalha.

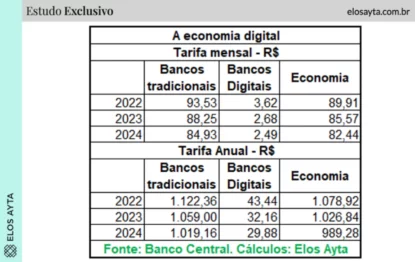

Observando-se os dados do Banco Central (BC), é possível notar que a entrada de plataformas de investimento no varejo teve um efeito significativo na renda dos clientes. Os números não dão margem a dúvida: a tarifa média dos cinco maiores bancos de varejo era de R$ 93,53 por mês há três anos. É fato que houve uma queda nominal de 9,2% nesses preços atualmente. A tarifas médias mensais recuaram para R$ 84,93 em 2024 pelo aumento da concorrência.

Porém, plataformas e bancos digitais cobram uma fração muito pequena desse valor: em 2024, a tarifa média dos maiores participantes do mercado era de R$ 2,49. E a redução desde 2022 foi muito maior que a dos bancos tradicionais: caiu 31,2%, ante a média de R$ 3,62 cobrada três anos antes.

Você leu certo. Em 2024, dado mais recente, a tarifa média dos bancos tradicionais era de R$ 84,93 por mês. A tarifa média mensal dos bancos digitais e plataformas financeiras era de R$ 2,49, ou 2,93% do que os gigantes do varejo cobram.

Por que isso ocorre? Ao dispensarem estruturas caras como redes de agências (e o pessoal para trabalhar nelas) e movimentação de numerário, só para ficarmos em dois exemplos, essas empresas têm custos muito menores. Isso lhes permite repassar essa eficiência e cobrar menos do cliente, sem abrir mão do lucro. O segredo da agilidade e dos custos competitivos é a ausência de sistemas antigos e a uma “filosofia” digital, que torna os processos muito mais rápidos.

O impacto disso sobre a economia nacional é gigantesco. Vamos fazer uma conta rápida. Suponha que o cliente A foi atendido por um dos cinco grandes bancos tradicionais por 36 meses, entre janeiro de 2022 e dezembro de 2024. O cliente B migrou para um banco digital no fim de 2021 permanece assim desde então.

Para economizar a aritmética, vamos diretamente para os resultados. Considerando-se as tarifas médias, nesses 36 meses o cliente A, dos bancos tradicionais, gastou R$ 3.200,52 com tarifas (R$ 1.122,36 em 2022, R$ 1.059,00 em 2023 e R$ 1.019,16 em 2024).

O cliente B, dos os bancos digitais e plataformas financeiras, gastou R$ 105,48 nesse período. Sim, apenas 3,3% do gasto do cliente A. Em três anos, isso representou mais R$ 3.095,04 no bolso. Sem abrir mão de nenhum benefício e tendo acesso aos mesmos produtos e serviços por um custo muito menor. E aqui está o ponto central: quando mais pessoas têm acesso a serviços mais baratos, ágeis e digitais, não é apenas o indivíduo que ganha, é o país inteiro. Democratizar o acesso ao sistema financeiro significa permitir que milhões de brasileiros possam investir e movimentar seu dinheiro com menos barreiras e custos.

Temor pela solidez dos bancos tradicionais? Não há riscos. Grande parte desses clientes são pessoas que antes simplesmente não tinham acesso a serviços bancários modernos, eficientes e integrados a plataformas de investimento. A digitalização não “tirou” clientes dos grandes, ela expandiu o mercado ao permitir que milhões de brasileiros pudessem, pela primeira vez, investir ou abrir uma conta com facilidade.

Ao tornarem os serviços financeiros acessíveis a um exército de cidadãos que não tinha essa possibilidade, e ao ampliarem de forma inédita o acesso ao investimento e à vida financeira digital, as plataformas financeiras melhoram a autonomia financeira da população e fortalecem a economia.

Esse movimento de desconcentração não se limita à redução de tarifas ou à digitalização de serviços. Ele reflete uma transformação mais profunda na arquitetura do sistema financeiro, marcada pela maior pluralidade de modelos e pela especialização de funções entre emissores de crédito e plataformas de distribuição.

Nos sistemas menos concentrados há uma concorrência e convivência entre diferentes modelos. Isso amplia o acesso, reduz assimetrias e fortalece a eficiência alocativa. A pluralidade não fragiliza o sistema. Pelo contrário, ela reduz dependências excessivas, dilui riscos e torna o mercado mais resiliente.

É errado confundir esses papéis, atribuindo responsabilidades a agentes com funções distintas. Fazer isso produz o efeito oposto. A experiência internacional mostra que sistemas financeiros mais robustos são aqueles em que o risco de crédito permanece claramente alocado nos emissores. As plataformas e os canais de distribuição ampliam a concorrência, a transparência e o acesso ao crédito. Preservar essa separação é essencial para evitar concentração excessiva, encarecimento do crédito e redução da oferta de serviços.

Por isso, faz todo o sentido que o regulador continue fomentando a concorrência, a inovação tecnológica e a democratização do acesso ao investimento, permitindo que parcela significativa da renda do brasileiro possa ser direcionada ao consumo e à poupança. Em última instância, quem reduz concentração melhora preço, amplia o acesso ao crédito e aumenta a eficiência do sistema financeiro como um todo.