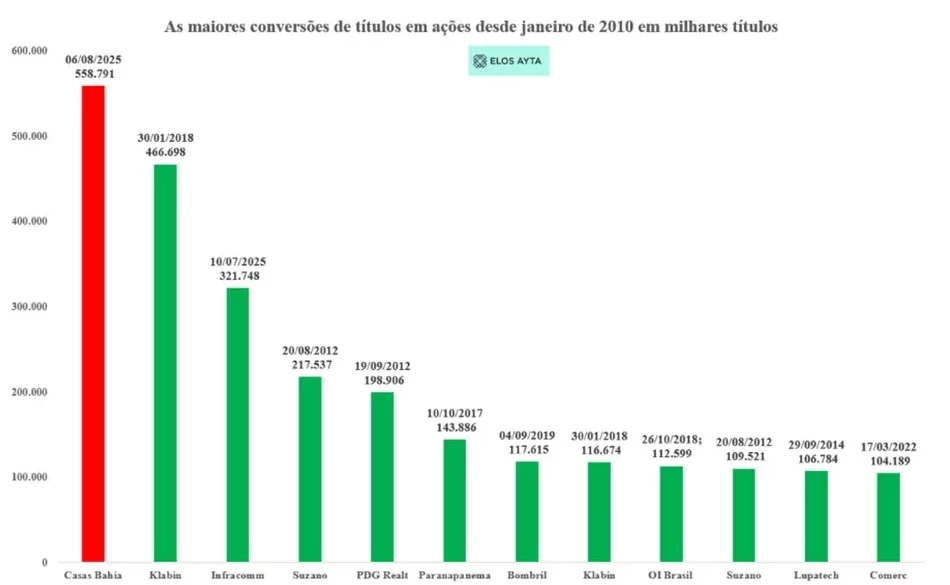

A conversão de cerca de R$ 1,65 bilhão de debêntures e em ações fez com que os acionistas da Casas Bahia (BHIA3) sofressem a maior diluição entre as empresas listadas no Brasil desde 2010, quando ocorreu a fraude da Parmalat.

Publicidade

A conversão de cerca de R$ 1,65 bilhão de debêntures e em ações fez com que os acionistas da Casas Bahia (BHIA3) sofressem a maior diluição entre as empresas listadas no Brasil desde 2010, quando ocorreu a fraude da Parmalat.

CONTINUA APÓS A PUBLICIDADE

Desde 7 de agosto, a Casas Bahia, fundada em 1952 pelo imigrante polonês Samuel Klein, passou a ser controlada pela gestora Mapa Capital. Na data, a gestora converteu todas as debêntures conversíveis que estavam nas mãos do Bradesco e do Banco do Brasil em ações ordinárias. O movimento resultou na emissão de 558,8 milhões de papéis a R$ 2,95 cada, elevando a fatia da Mapa para aproximadamente 85,5% do capital social da companhia.

O resultado foi uma transformação radical, característica de empresas em situações extremas. O número total de ações saltou de 95 milhões para 654 milhões, levando a Mapa Capital, que não era acionista, a se tornar controladora com uma fatia significativa da companhia.

Como consequência, os acionistas minoritários sofreram uma das diluições mais intensas de uma empresa aberta na Bolsa brasileira e suas participações caíram para 14,5% do original.

Publicidade

Uma diluição comparável só ocorreu com as ações da controladora da empresa de laticínios Parmalat, em 2010. Controlada por uma empresa de participações situada em um paraíso fiscal e negociada com o código MILK11, a participação dos minoritários caiu de R$ 100 para cerca de R$ 0,20 por meio de emissões sucessivas de ações que diluíram os primeiros acionistas.

A mega diluição da MILK11, no entanto, mostrou-se depois ser um grande caso de fraude contra os acionistas minoritários. Já no caso da Casas Bahia, sucessivos erros de gestão e o impacto da pandemia sobre as vendas no varejo físico são apontados pelos analistas como os principais motivos que levaram a empresa a uma situação na qual a conversão das debêntures em ações era a única solução para diminuir o endividamento e o custo financeiro crescentes.

O ônus para os investidores, no entanto, não é pequeno. Em termos práticos a conversão de dívida em ações significa perda de participação percentual nos resultados futuros, menor poder de voto e potencial queda no valor de mercado das ações devido ao aumento da oferta de papéis e à reprecificação do risco do ativo. As cotações das ações BHIA3 caíram 6% na sessão seguinte ao comunicado.

“Apesar da conversão levar a uma redução na despesa financeira e, consequente, melhorar o fluxo de caixa da companhia, isso pode não ser totalmente refletido nos preços atuais. Dessa forma, vimos a queda no papel como um movimento de ajuste à sua nova participação”, escreveu Daniella Eiger, head de Varejo e co-head de Equity Research da XP Investimentos.

Após a conversão, um minoritário que tivesse 10% do capital da varejista teria essa participação reduzida a 1,45%. “Com o movimento, os acionistas minoritários terão uma forte diluição na base acionária”, diz Eiger.

Relatórios de casas de análise e documentos publicados meses antes já discutiam cláusulas de conversão nas debêntures e simulavam efeitos dilutivos que, em algumas estimativas, poderiam chegar a percentuais elevados (relatórios mencionavam simulações com até cerca de 82% de diluição em cenários específicos).

Segundo Gabriel Succar, diretor de Relações com Investidores da Casas Bahia, os acionistas já tinham ciência dessa potencial diluição. “A questão foi o timing, mas foi no mesmo ano que já haveria potencial diluição, que seria outubro. Nesse sentido, acredito que os acionistas já tinham isso em mente. ”

A alavancagem operacional e financeira vinha sendo discutida em relatórios. Com dívidas crescentes e um custo financeiro pesado, a varejista foi obrigada a converter antecipadamente parte da dívida em capital. Desde junho de 2024 a Casas Bahia estava em um processo de recuperação extrajudicial com os principais credores, Bradesco e Banco do Brasil.

Publicidade

Segundo a empresa, a conversão foi a única alternativa para reduzir o endividamento. Ao divulgar os dados do primeiro trimestre de 2025 a rede varejista informou uma dívida bruta de cerca de R$ 4,4 bilhões e dívidas líquidas de cerca de R$ 3,2 bilhões.

Mesmo com a operação, a Casas Bahia segue com um passivo de cerca de R$ 1,6 bilhão. Analistas estimaram que a redução de endividamento pode gerar uma economia anual em despesas financeiras na ordem de R$ 230 milhões.

Outra consequência da mega diluição foi que o “free float”, que representa o percentual das ações que não pertence aos controladores, caiu para 14,5%. No limite, essa queda do free float para um percentual inferior a 20% pode obrigar a empresa a deslistar suas ações do Novo Mercado, segmento de negociação especial da B3.

| Acionistas | Participação antes | Participação depois | ||

|---|---|---|---|---|

| Ações | Part. (%) | Ações | Part. (%) | |

| Mapa Capital | 0 | 0,0% | 558.791.401 | 85,5% |

| Goldentree Fundo em Ações | 7.462.394 | 7,8% | 7.462.394 | 1,1% |

| Twinsf Fundo Multimercado | 6.604.018 | 6,9% | 6.604.018 | 1,0% |

| Michael Klein | 3.503.064 | 3,7% | 3.503.064 | 0,5% |

| Ek-Vv Limited | 3.278.591 | 3,4% | 3.278.591 | 0,5% |

| Outros | 74.223.789 | 78,1% | 74.223.789 | 11,4% |

| Total de ações | 95.072.000 | 100,0% | 653.878.401 | 100,0% |

| Free float | 95.072.000 | 100,0% | 95.072.000 | 14,5% |

| Fonte: Elos Ayta e (a) Formulário de Referência CVM | ||||

Publicidade

Invista em informação

As notícias mais importantes sobre mercado, investimentos e finanças pessoais direto no seu navegador