Guerra revive o choque de oferta e muda o mapa de risco global

Alta do petróleo e tensões geopolíticas recolocam limites à oferta — um risco que a globalização havia amortecido e que agora volta a pressionar inflação, juros e mercados

Incertezas da guerra no mercado. (Foto: Adobe Stock)

O mercado voltou a lidar com um tipo de risco que parecia superado: o de que a oferta simplesmente não responde ao preço. Com o petróleo acima de US$ 100 e a guerra no Oriente Médio tensionando o fornecimento global, o velho choque de oferta — relegado aos livros de economia — retorna ao centro do cenário. Na última quarta-feira (18), Jerome Powell, presidente do Federal Reserve (Fed), o banco central americano, concedeu sua tradicional entrevista após a reunião do Federal Open Market Committee (Fomc), versão americana do Comitê de Política Monetária (Copom) e resumiu esse novo ambiente em poucas palavras: será preciso operar com mais incerteza.

Ele afirmou que a alta nos preços do petróleo, que chegou a rondar US$ 119 na semana passada, pode provocar uma alta na inflação americana, mas que ainda é cedo para dizer o que vai acontecer.

“Temos de trabalhar em uma situação de mais incerteza”, disse Powell.

Publicidade

Se fosse necessário resumir os acontecimentos das três últimas semanas, seria possível fazer isso apenas com essa palavra. A incerteza passou a dominar o cenário econômico, em várias frentes.

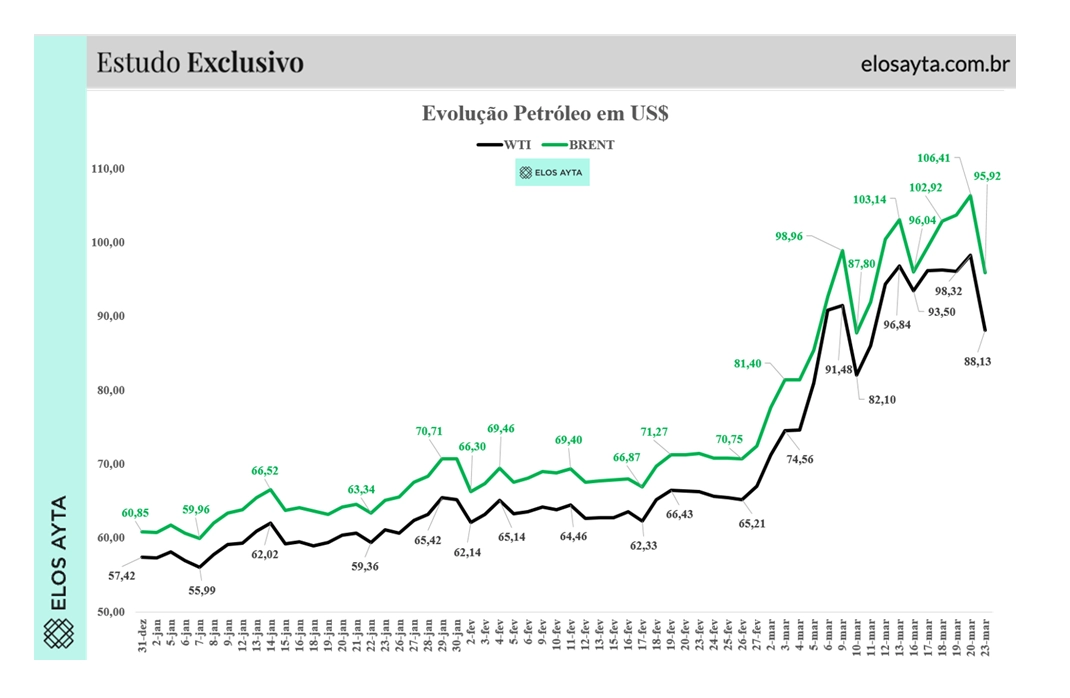

A principal incógnita é o comportamento dos preços do petróleo no mercado internacional. O preço do barril do tipo Brent, referência para o mercado e para a Petrobras (PETR4), estacionou acima do patamar de US$ 100 e parece que vai ficar por lá durante bastante tempo, apesar das medidas de diversos países produtores para normalizar a oferta.

Petróleo é uma commodity estratégica, politicamente complicada e com inúmeros desafios logísticos. Por isso, mesmo um país pesadamente atacado e privado de recursos como o Irã é capaz de ameaçar o suprimento global de maneira efetiva.

Isso pode manter as cotações do óleo elevadas por um prazo indeterminado – eis, novamente, a incerteza no cenário – e pressionar a inflação e os juros nos Estados Unidos e na Europa.

Publicidade

Com as consequências habituais sobre a atividade econômica, os lucros das empresas, o salário dos trabalhadores e a renda dos investidores.

Evolução petróleo em US$. (Foto: Elos Ayta)

A incerteza decorre do ressurgimento de um fenômeno que parecia recolhido aos livros-texto de economia: os choques de oferta.

Não vamos dizer, de novo, que ocorreu um processo de globalização a partir da década de 90. Isso já foi mais do que repetido, neste espaço inclusive.

O que vale notar é que o processo de integração econômica tornou praticamente impossíveis os chamados choques de oferta.

Oferta e demanda como conceito e na prática

Oferta e demanda, os pilares da economia. Quando elas se desalinham em economias de mercado, o desequilíbrio é resolvido por meio das oscilações de preço.

Pouca oferta ou muita demanda? O preço sobe, estimulando a entrada de novos agentes econômicos no mercado e resolvendo o problema.

Publicidade

Demanda fraca demais? Os preços recuam, forçando produtores a reduzir ou interromper suas atividades. A oferta encolhe, os preços aumentam e a situação se regula.

Na teoria é perfeito. Na prática temos alguns problemas, que foram sendo resolvidos ao longo das décadas. Uma queda na oferta de, digamos, roupas de verão durante o calor não é uma catástrofe, basta tirar do armário o modelo da estação passada.

Já uma redução na oferta de comida tem um impacto catastrófico. Por isso os governos em geral mantêm estoques reguladores dos principais itens da cesta básica e também de petróleo.

Alterações prolongadas na oferta ou na demanda podem exterminar setores inteiros de uma economia, com consequências sociais e políticas graves.

Publicidade

Mesmo assim, dentro de certos limites e se não forem muito intensas, as oscilações na oferta e na demanda tendem a ser absorvidas sem maiores contratempos.

Choques de oferta estão de volta?

Esses choques haviam desaparecido da paisagem nas últimas décadas. Em momentos de retração grave da demanda, como a crise das empresas de internet em 2001, a quebra do subprime americano em 2008 e a pandemia em 2020, o choque de demanda foi sanado por meio da expansão monetária.

A globalizaçãopraticamente acabou com os choques de oferta. Se, por exemplo, uma seca devasta as plantações indianas de cana-de-açúcar, a enorme população não terá de tomar chá amargo.

O açúcar custará mais caro, o que fará a alegria dos produtores brasileiros, mas a importaçãoresolve as deficiências pontuais de escassez. Com algumas variações, esse foi o roteiro das últimas décadas.

Até fevereiro de 2022, quando a Rússia invadiu a Ucrânia e estrangulou o fornecimento de petróleo para a Europa. As consequências foram pesadas, com explosão nos preços da eletricidade, além de alta da inflação em geral. E agora mais um choque de oferta do petróleo.

Publicidade

Durante a entrevista coletiva da quarta-feira, um jornalista perguntou a Powell se o Fed estava esperando mais choques de oferta.

Cauteloso, Powell disse que não era possível afirmar isso. “Mas, de fato, voltamos a testemunhar choques de oferta”, disse ele. Parece óbvio, mas mesmo assim é muito relevante.

Como entender o choque do petróleo

O fato de que a oferta de petróleo tenha se tornado uma variável imprevisível a ponto de já não ser resolvida com oscilações de preços provoca uma alteração profunda no mapa de riscos dos investidores.

Energia é um item crucial em todos os componentes de custo, e cerca de 30% da energia mundial ainda é produzida pela queima do petróleo.

Ao acrescentarmos os 22% do gás natural, concluímos que metade da energia mundial depende do que se extrai do subsolo. Mais do que isso, o petróleo é essencial para insumos industriais como o plástico e agrícolas como os fertilizantes.

Publicidade

Colocando todos esses itens na equação, é bastante lógico concluir que os desdobramentos possíveis do conflito no Oriente Médio são mais graves do que pareciam à primeira vista. Há dezenas de cenários possíveis.

Mesmo abstraindo o terrível custo humano dos ataques, o conflito não terá um final feliz como as produções de Hollywood. Como estará a infraestrutura da produção de petróleo e gás quando as bombas pararem de cair? Em quanto tempo a produção voltará aos níveis anteriores, se é que voltará algum dia?

Todas essas questões, que pareciam fazer parte do passado, voltaram à mesa e às planilhas dos analistas. E não estamos em um cenário em que as distorções se corrigem automaticamente e onde basta comprar títulos públicos e esperar o desequilíbrio passar.

Ao contrário, voltamos a ter juros reais positivos nas principais economias, retração dos fluxos de capital e muito mais dificuldade em financiar déficits em transações correntes. O cenário mudou. E ainda não se sabe o que virá.