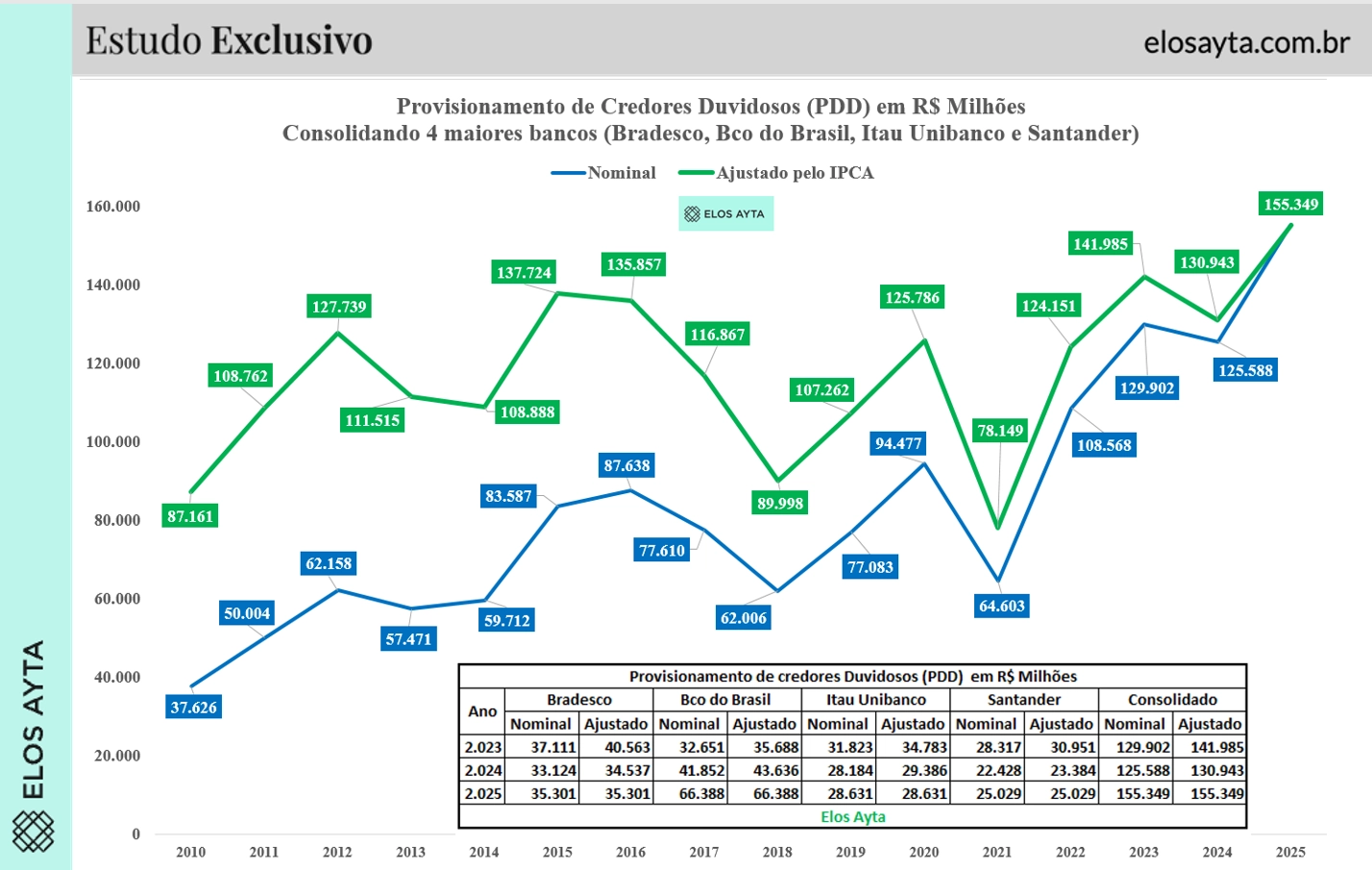

Levantamento da Elos Ayta com os dados consolidados mostram que 2026 marca um ponto fora da curva: o maior volume histórico de PDD, tanto em termos nominais quanto em valores ajustados pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA), atingindo R$ 155,3 bilhões. Trata-se de um patamar que supera inclusive momentos tradicionalmente associados a deterioração de crédito, como crises econômicas anteriores.

O que o avanço do PDD sinaliza

O crescimento do PDD, sobretudo quando atinge máximas históricas, indica essencialmente três movimentos simultâneos:

1. Deterioração da qualidade do crédito: os bancos aumentam provisões quando identificam maior probabilidade de inadimplência nas carteiras.

2. Postura mais conservadora: elevação preventiva das provisões, mesmo antes da materialização plena das perdas.

3. Ciclo econômico mais restritivo: geralmente associado a juros elevados, menor crescimento e pressão sobre a renda das famílias e empresas.

A análise da série histórica desde 2010 mostra ciclos bem definidos. Após picos relevantes entre 2015 e 2017, período de recessão econômica no Brasil, houve uma acomodação, seguida por nova aceleração a partir de 2020. O movimento mais recente, porém, é mais intenso: o salto observado entre 2021 e 2026 leva o indicador a um novo patamar estrutural.

Nominal vs. ajustado pela inflação

A diferença entre os dados nominais e os ajustados pelo IPCA é crucial para uma leitura técnica adequada. Mesmo após eliminar o efeito inflacionário, 2026 permanece como o maior valor da série, o que reforça que não se trata apenas de um fenômeno monetário, mas de uma deterioração real do risco de crédito.

Isso confere robustez à análise: o sistema bancário está provisionando mais não apenas porque a economia cresceu em termos nominais, mas porque o risco efetivo aumentou.

O recorte recente: 2023 a 2026

A tabela destacada no gráfico permite uma leitura mais granular dos últimos anos:

- 2023: PDD consolidado de R$ 129,9 bilhões (R$ 141,9 bilhões ajustado);

- 2024: leve recuo nominal para R$ 125,6 bilhões (R$ 130,9 bilhões ajustado);

- 2026: salto expressivo para R$ 155,3 bilhões (mesmo valor ajustado, indicando base recente).

O movimento de 2024 sugere uma tentativa de estabilização, que não se sustenta no período seguinte. O avanço até 2026 indica uma reprecificação relevante do risco.

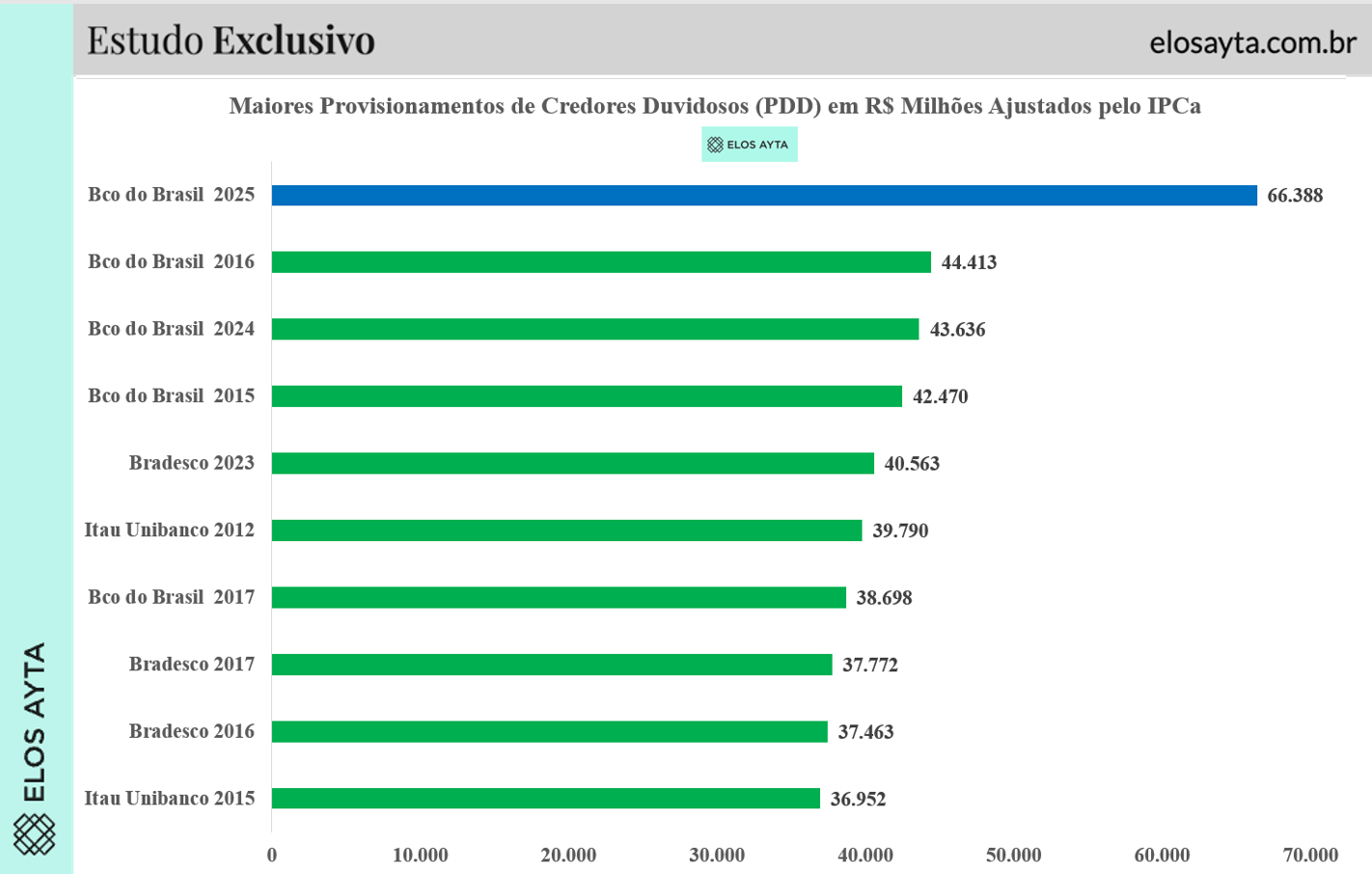

O protagonismo do Banco do Brasil

No recorte dos maiores PDDs da história ajustados pelo IPCA, o Banco do Brasil aparece com destaque: cinco das dez maiores marcas pertencem à instituição, incluindo o maior valor já registrado, R$ 66,3 bilhões em 2026.

Esse dado é particularmente relevante. Um volume dessa magnitude sugere:

- Forte exposição a segmentos mais sensíveis ao ciclo econômico (como agronegócio, crédito rural ou empresas de maior risco relativo);

- Ajustes relevantes na política de provisões;

- Eventual antecipação de perdas futuras.

Relatórios do próprio banco indicam que esse nível de provisão teve impacto direto e significativo sobre o lucro do exercício, reforçando o papel do PDD como uma das principais variáveis de compressão de resultados no setor bancário.

Relação com a taxa de juros

O ambiente de juros elevados, na faixa de 15% ao ano, ajuda a explicar parte relevante desse movimento.

Do ponto de vista técnico, a conexão é direta:

- Juros mais altos elevam o custo da dívida, pressionando famílias e empresas;

- A inadimplência tende a subir, especialmente em crédito ao consumo e pequenas e médias empresas;

- Os bancos aumentam provisões para refletir o maior risco esperado.

Além disso, juros elevados também impactam o comportamento dos próprios bancos, que podem restringir concessões ou migrar para perfis de crédito mais conservadores, reforçando o ciclo de provisões.

Impacto no lucro dos bancos

O PDD é uma despesa diretamente deduzida do resultado operacional das instituições financeiras. Na prática:

- Quanto maior o PDD, menor o lucro líquido;

- Em momentos de forte elevação, pode haver compressão significativa da rentabilidade do retorno sobre o patrimônio líquido (ROE);

Em casos extremos, pode até levar a revisões de guidance ou mudanças estratégicas. Do ponto de vista contábil e regulatório, o PDD segue princípios prudenciais (incluindo normas como IFRS 9), que exigem o reconhecimento antecipado de perdas esperadas. Ou seja, o impacto no lucro pode ocorrer antes mesmo da inadimplência efetiva se materializar.

Leitura à luz de teoria e prática de mercado

Sob a ótica acadêmica, o comportamento observado está alinhado com o conceito de provisionamento pró-cíclico, amplamente discutido na literatura financeira: em ciclos de deterioração econômica, as provisões aumentam de forma acelerada, amplificando os efeitos sobre o crédito e o crescimento.

Analistas de mercado, por sua vez, tendem a interpretar picos de PDD sob duas perspectivas complementares:

- Negativa no curto prazo: impacto direto sobre lucro e indicadores de rentabilidade;

- Potencialmente positiva no médio prazo: limpeza de balanço e redução de riscos futuros.

No caso de 2026, o nível recorde sugere que os bancos estão atravessando um momento de ajuste relevante, seja por deterioração efetiva do crédito, seja por uma postura mais conservadora diante do cenário macroeconômico.

O que observar daqui para frente

A evolução do PDD nos próximos ciclos será determinante para entender se 2026 representa:

- Um pico isolado dentro de um ciclo adverso; ou

- Um novo patamar estrutural de risco no sistema bancário brasileiro.

Para investidores e analistas, o monitoramento conjunto de PDD, inadimplência, margem financeira e ROE continuará sendo essencial para interpretar a saúde do setor, especialmente em um ambiente ainda desafiador do ponto de vista macroeconômico.