Neste mês de junho quis trazer um tema diferente e que deve despertar sua reflexão, caro leitor: investir em imóveis ou no mercado financeiro?

Publicidade

Neste mês de junho quis trazer um tema diferente e que deve despertar sua reflexão, caro leitor: investir em imóveis ou no mercado financeiro?

CONTINUA APÓS A PUBLICIDADE

No Brasil existe uma “aura” quando se fala de investimento em imóveis. Provavelmente você já puxou uma conversa sobre investimentos com seus pais, avós ou amigos.

Aqui estamos falando de investimento sob a melhor definição da palavra: aumento de patrimônio com renda mensal. De um lado, temos esse desejo e o esforço empreendido para a conquista da casa própria ou investimento em imóveis físicos em busca de complemento de renda através de aluguéis e claro, a segurança de ver seu dinheiro “de pé”, ali na rua; e na outra ponta temos o mercado financeiro, com centenas de alternativas em renda fixa equivalentes ao investimento em um imóvel na sua essência, ou seja, buscando a correção do valor aplicado mais um rendimento mensal.

Publicidade

Meu objetivo é, de forma descomplicada, expor essas duas modalidades, citando exemplos, e explorar suas características para lhe auxiliar na tomada de decisão.

Como estamos falando do investimento sob a ótica de conquistar uma renda mensal, vamos comparar o investimento em imóveis físicos e falar sobre a LIG-Letra Imobiliária Garantida: emitida por bancos, trata-se de uma modalidade de investimento que, para pessoas físicas, além de trazer uma rentabilidade acima dos outros ativos, também é isenta do imposto de renda!

Qual a diferença entre você ver seu investimento fisicamente na forma de um imóvel, residencial ou comercial; ou por meio da tela do seu celular ou computador, no seu portfólio de investimentos?

Citemos alguns pontos importantes sobre cada um:

Fatores muito importantes a se considerar ou, em outras palavras, o “risco” de se investir em imóveis:

Publicidade

– Será que a região escolhida para a aquisição ou construção do imóvel tende a se valorizar? Sendo mais pragmático: quais os fatores poderiam impactar essa valorização? Infraestrutura urbana, conveniência, segurança, dentre outros;

– Custos com manutenção: contas de consumo, condomínio, pintura, impostos ou mesmo reparos são custos estão presentes, sem exceção;

– Vacância: se a ideia é alugar, é importante considerar o tempo que o imóvel poderá ficar vago entre um contrato de aluguel e outro (e precisar bancar os custos mensais sem “entrada” de recursos);

– Administração: seja terceirizada (via imobiliária) ou não, haverá a necessidade de garantir o pagamento do aluguel e eventualmente, lidar com maus inquilinos, seja sob a ótica de inadimplência, seja sob a ótica de cuidar do imóvel/ patrimônio;

Publicidade

– Liquidez: se o investidor precisar de parte ou total do recurso, tem condições de se desfazer rapidamente do imóvel a um valor conveniente?

– Outros aspectos incontroláveis que podem impactar a valorização, bem como a oferta e demanda do mercado, como o cenário pandêmico que estamos vivendo.

Existem alguns métodos para precificação de imóveis, então utilizaremos o chamado método da renda, para exemplificar a compra de um imóvel com o intuito de gerar renda através de aluguel:

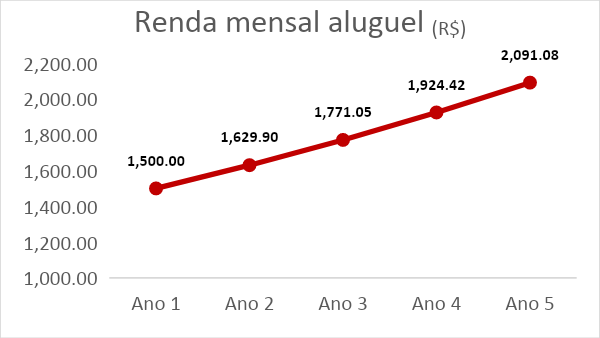

Suponha que você compre um imóvel para investimento por R$ 500.000 e tenha feito um estudo que naquele condomínio ou bairro, a média de aluguel para imóveis similares seja de R$ 1.500 por mês.

Publicidade

Desconsiderando custos de depreciação, vacância e outras variáveis, você teria uma renda de R$ 18.000 por ano. Para saber a rentabilidade do investimento, basta dividir o valor gerado pelos aluguéis durante o ano pelo valor atual do imóvel, e multiplicar por 100.

Neste exemplo teríamos: 18.000/500.000, ou seja, o imóvel que você acabou de investir está gerando para você uma rentabilidade de 3,6% a.a e poderá ter o contrato de aluguel corrigido pelo IGP-M, como é de praxe no mercado.

Vamos mostrar então como fica um contrato de locação de 5 anos tendo como base esse exemplo, com o aluguel corrigido anualmente pelo IGP-M, o qual atinge uma renda mensal de R$ 2 mil ao final do 5º ano. Para os cálculos, consideramos a projeção do IGP-M para os próximos 12 meses disponível no Boletim Focus, supondo que se mantenha a mesma por todo o período.

Publicidade

Importante: Os cálculos são meramente ilustrativos, sendo que não há qualquer garantia de que os índices e projeções se mantenham estáveis durante o período do investimento. Além disso, no caso do imóvel, foram desprezados custos de aquisição como corretagem, taxa de administração na locação e impostos incidentes sobre os rendimentos de aluguel que devem ser levados em conta. Também não projetamos qualquer potencial valorização do imóvel durante o período, somente a renda mensal projetada com o reajuste anual pelo IGP-M.

Trata-se de um título isento de imposto de renda para pessoas físicas, lastreado por créditos imobiliários que pode ser emitido por bancos ou outras instituições, e que conta com uma carteira de ativos que garante os títulos, uma vez que se torna um patrimônio apartado da instituição emissora.

Reparou que ela possui “garantida” no nome? Pois é, em caso de falência da instituição financeira, a carteira de ativos suprirá os pagamentos devidos aos investidores. Interessante, não?

É um título bastante versátil pois é negociado com diferentes prazos, indexadores (pré, CDI e inflação) e formas de remuneração. A depender do tipo, garante uma renda mensal ao investidor ou paga o principal mais juros no vencimento.

Quer garantir sua rentabilidade mensal? Vamos mostrar uma opção simples de investimento em LIG com a opção de taxa prefixada com pagamento de juros mensais, na qual além de receber uma renda mensal, você tem acesso ao montante principal ao final do período de investimento, podendo sacar ou reinvestir.

Publicidade

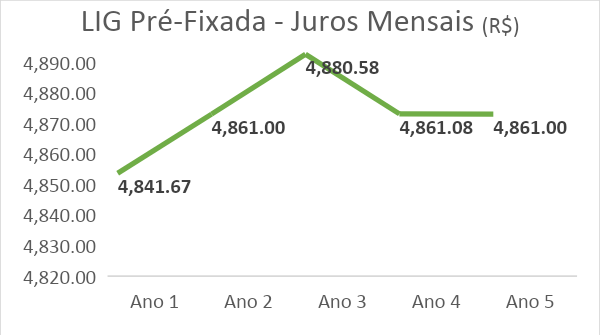

Existem no mercado várias opções de LIG em termos de prazo, partindo de 4 até 13 anos, mas para comparar com o investimento em imóvel acima, vamos usar uma opção de LIG emitida recentemente pelo Bradesco com prazo de 4 anos, pagando juros anuais de 12,36% e com pagamento de juros mensais.

Então o mesmo investimento de R$ 500 mil em LIG, com a taxa projetada de 12,36% a.a. garantiria ao investidor uma renda mensal de aproximadamente R$ 4,8 mil ao mês

Como o título é pré-fixado, você garante que em qualquer cenário você receberá a taxa pactuada no momento da operação, podendo ser melhor em um cenário de queda da taxa de juros durante o período, ou pior se a taxa de juros subir durante o período pactuado no momento da aplicação.

No exemplo abaixo simulamos a operação com a mesma taxa para o prazo de 5 anos para efeito comparativo:

Neste caso não há incidência de impostos, taxas ou qualquer outro valor aplicado sobre a renda mensal, já que pela taxa pactuada os rendimentos para a LIG são isentos de imposto de renda e não há cobrança de taxa de administração para esse tipo de aplicação.

Agora veja o comparativo entre o aluguel do imóvel e a renda mensal gerada pela LIG e faça sempre uma análise criteriosa, ponderando os prós e contras de cada modalidade como observamos algumas delas acima:

A ideia do texto de hoje não é falar qual a melhor alternativa. Como foi dito, existem diversos fatores que são mais ou menos relevantes quando consideramos cada investidor individualmente.

Inclusive você pode ter um portfólio com os 2 tipos de investimentos, já que um imóvel poderá também ao longo do tempo gerar uma valorização de mercado e a renda fixa trazer um rendimento mensal com uma taxa pré-fixada.

Porém, meu objetivo foi o de trazer mais opções de investimento, especialmente no cenário atual com a forte subida das taxas de juros para os títulos de renda fixa, que devem fazer parte do portfólio de todos os investidores, seja o conservador ou o arrojado, respeitando os limites de exposição e de necessidade de liquidez para cada perfil.

Muito obrigado pela companhia, um ótimo mês de junho e até a próxima!

Publicidade

Invista em informação

As notícias mais importantes sobre mercado, investimentos e finanças pessoais direto no seu navegador