Os dados de fluxo do primeiro trimestre de 2026 evidenciam uma dicotomia clara na alocação de capital dentro do mercado brasileiro.

Publicidade

Os dados de fluxo do primeiro trimestre de 2026 evidenciam uma dicotomia clara na alocação de capital dentro do mercado brasileiro.

CONTINUA APÓS A PUBLICIDADE

De um lado, observamos um investidor local fortemente avesso ao risco, buscando refúgio nas altas taxas de juros. Do outro, um fluxo estrangeiro robusto, que enxerga o Brasil como uma peça fundamental de proteção em um tabuleiro geopolítico global cada vez mais complexo.

Publicidade

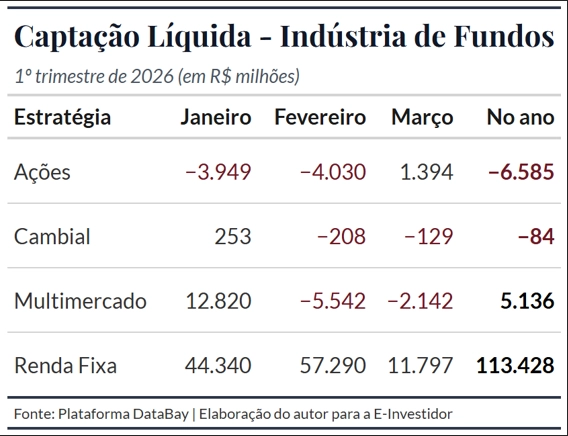

Para entendermos essa dinâmica, os números falam por si. Nos três primeiros meses do ano, a indústria de fundos registrou uma captação líquida impressionante de R$ 113,4 bilhões para a Renda Fixa. Em contrapartida, os fundos de Ações amargaram saídas de R$ 6,58 bilhões.

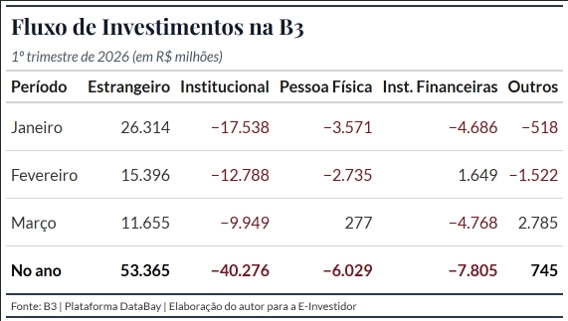

Esse movimento de aversão ao risco doméstico reflete-se diretamente no pregão da B3: enquanto o investidor institucional local retirou R$ 40,2 bilhões e a pessoa física sacou pouco mais de R$ 6 bilhões, o investidor estrangeiro injetou expressivos R$ 53,3 bilhões, sustentando praticamente sozinho os patamares da bolsa brasileira.

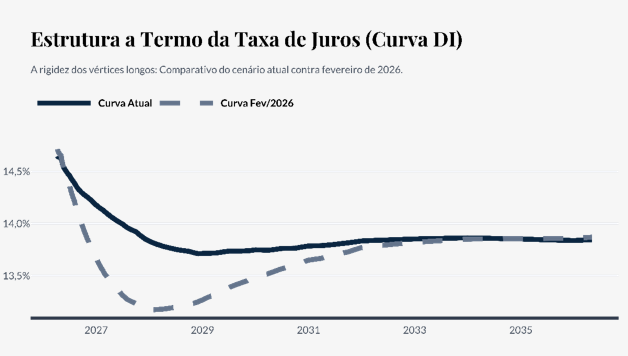

O investidor local não está alocando de forma irracional; ele está lendo a rigidez da curva de juros. Ao analisarmos a estrutura a termo da taxa de juros, notamos que a ponta longa segue ancorada em patamares restritivos, variando entre 13,7% e 13,8%.

Publicidade

Essa inclinação e rigidez embutem um prêmio de risco considerável, refletindo preocupações crônicas: um quadro fiscal desafiador, com a dívida bruta flertando com os 80% do PIB, e expectativas de inflação que não convergem para o centro da meta.

Com juros reais longos pagando prêmios bastante atrativos, o custo de oportunidade para o capital doméstico migrar para a renda variável torna-se proibitivo.

Contudo, se o cenário interno inspira cautela, por que o capital externo flui com tanta força para os nossos ativos?

O mundo lida hoje com um choque de oferta de energia severo, catalisado pelo conflito no Oriente Médio e pelos riscos de bloqueio no Estreito de Ormuz — por onde escoa cerca de 20% do consumo global de petróleo. Para a Europa e a Ásia, isso significa estagflação.

Para os Estados Unidos, significa pressões inflacionárias que forçam o Federal Reserve a adiar o afrouxamento monetário. Para o Brasil, no entanto, o efeito é ambíguo e, sob a ótica da balança comercial, inicialmente favorável. Como exportadores líquidos de commodities, um petróleo sustentado em patamares elevados (acima de US$ 115) injeta dólares na nossa economia e impulsiona o caixa das empresas listadas na B3, fortemente concentradas em energia, mineração e agricultura.

Publicidade

O estrangeiro compra Bolsa brasileira não por um otimismo ufanista com a nossa política econômica, mas como um hedge barato contra a inflação global.

Ainda assim, o panorama doméstico exige pragmatismo, pois diferente das tarifas impostas ao Brasil, os choques de energia se comportam de maneira distinta. O repasse de um petróleo mais caro bate rapidamente na ponta da cadeia, sobretudo em fertilizantes e alimentos, que possuem peso descomunal na cesta de consumo da nossa população.

Isso nos leva ao dilema da política monetária. A economia brasileira surpreendeu no início de 2026 com um mercado de trabalho ainda apertado e resiliência na atividade e na renda. Juntando uma atividade que não desacelera como esperado a um choque externo de commodities que contamina a inflação de bens e serviços, o Banco Central se vê com um espaço de manobra extremamente reduzido. A recente postura do Copom, considerada por parte do mercado como excessivamente serena dadas as incertezas externas, precisará ser recalibrada se as pressões de custo persistirem.

Como economista, evito prever topos ou fundos de mercado, mas os dados nos permitem traçar probabilidades. A tendência de curto e médio prazo indica que a Selic possui um “piso” muito mais alto do que o mercado projetava no final do ano passado.

Publicidade

O investidor local que hoje se entrincheira na renda fixa garante retornos reais formidáveis e protege seu patrimônio. No entanto, o fluxo estrangeiro nos deixa uma lição valiosa: ignorar totalmente a bolsa brasileira nestes níveis de valuation pode significar deixar de lado empresas sólidas que se beneficiarão diretamente do ciclo global de commodities.

O cenário atual não permite euforia direcional com a bolsa, tampouco complacência com a inflação. A palavra de ordem segue sendo diversificação tática: aproveitar o prêmio gordo da renda fixa para garantir rentabilidade, mas manter exposição em ativos reais (ações de boas empresas) que ofereçam proteção natural caso o choque de preços global seja mais persistente do que o mercado precifica hoje.

Guilherme Carter, economista e especialista em finanças, com carreira dedicada à análise de mercados e inovação em investimentos. Mestre pela FGV-EESP, é também professor de Finanças na FGV e coordenador dos programas de Finanças da B7 Business School. Carter é Managing Director da DataBay, fintech de inteligência de dados para o mercado de capitais, e presença constante em debates na mídia sobre economia e investimentos.

Publicidade

Invista em informação

As notícias mais importantes sobre mercado, investimentos e finanças pessoais direto no seu navegador