Na parte fiscal, o Congresso mostrou disposição em aprimorar o arcabouço por alguns pontos: i. responsabilização do presidente da República em caso de não cumprimento das metas de superávit primário (impeachment), ii. contingenciamento automático de despesas caso não se atinja a meta fiscal e iii. e diminuição das exceções ao novo teto de gastos, que tem limite inferior de IPCA+0,6% e superior de IPCA+2,5%. Se essas regras vão passar, é outra história.

Por ora, as sinalizações são positivas e o arcabouço fiscal deverá ser votado na volta da viagem internacional do presidente da Câmara, Arthur Lira (PP).

O próprio Banco Central, embora tenha reconhecido uma melhora do lado fiscal em sua última ata do Copom, aponta ainda incertezas de como o arcabouço sairá do Congresso. Ainda de acordo com o Bacen, as incertezas fiscais juntamente com a desancorarem das expectativas inflacionárias são fatores limitantes da taxa de juros, apesar da melhora na margem dos últimos indicadores de inflação.

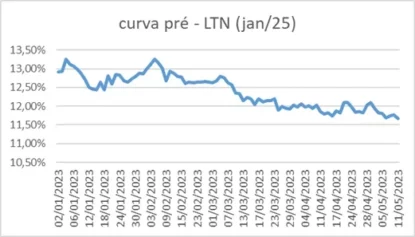

Mesmo que a última ata do Copom tenha trazido diversas interpretações no mercado de quando o Banco Central começará a derrubar a taxa Selic, continuamos com o nosso “call” de que o processo ocorrerá a partir de agosto e terminará 2023 em 12,5% a.a. Tanto o relatório Focus quanto à curva de juros apontam na mesma direção de redução da taxa básica de juros para este ano.

A melhora no preço dos ativos também teve uma ajuda externa. Nos EUA, o Banco Central elevou o Fed Fund Rate em 0,25 p.p. (5,00%-5,25%) e sinalizou que o aperto monetário chegou ao fim por conta da desaceleração da inflação. Além disso, os problemas de crédito em alguns bancos regionais americanos também contribuem para que o Fed não aumente a taxa de juros, e agrave a crise bancária nos EUA.

Embora o cenário inflacionário esteja mais benigno, o CPI está bem longe do objetivo de 2% a.a. Além disso, o mercado de trabalho americano mostra bastante resiliência, trazendo riscos inflacionários (maior demanda por serviços). Diante desses fatores, o Fed deverá manter a taxa de juros em 5,25% por um bom tempo.

Porém, a possibilidade de que não ocorram elevações adicionais na taxa de juros americana tem influenciado a queda do dólar no Brasil recentemente.

No cenário atual, temos taxa de juros para baixo, Bolsa para cima e dólar em queda. Essa combinação reflete uma melhora na percepção de risco interna e externa. É claro que tudo poderá mudar, dependendo de como arcabouço sairá do Congresso. Por enquanto, os ventos são favoráveis.