Os dados de inflação de curto prazo estão mostrando aceleração em praticamente todos os lugares do globo. Este efeito é um dos temas mais comentados no mercado atualmente e divide muito a opinião de analistas.

Publicidade

Os dados de inflação de curto prazo estão mostrando aceleração em praticamente todos os lugares do globo. Este efeito é um dos temas mais comentados no mercado atualmente e divide muito a opinião de analistas.

CONTINUA APÓS A PUBLICIDADE

Por um lado, temos uma turma que acredita que essas pressões devem continuar e podem contaminar os preços de médio prazo, criando um risco inflacionário no mundo.

Já o outro grupo, que inclui expoentes como o Presidente do Banco Central americano, acredita que essas pressões são temporárias e devem se normalizar em breve.

Publicidade

Hoje vamos discutir rapidamente o que está acontecendo, e o principal argumento de cada um dos lados, para que você possa ter a sua própria opinião.

O hoje

No primeiro trimestre do ano passado, logo quando tivemos a eclosão da pandemia ao redor do mundo, o mercado tinha uma grande convicção que os lockdowns e a queda na demanda teriam um impacto deflacionário nos preços.

Isso de fato ocorreu. Vários países experimentaram uma deflação importante ao final do primeiro trimestre, com quedas relevantes no consumo e que fizeram com que Bancos Centrais reduzissem as taxas de juros ao redor do mundo.

Publicidade

No Brasil, o impacto foi tão forte em termos de atividade e queda nos preços que chegamos a um patamar de Selic de incríveis 2%. Taxa nunca antes imaginada pelos mais otimistas.

Mas, ao longo do ano de 2021 e com a persistência do isolamento e das novas ondas e cepas, tivemos um segundo movimento dos preços, antagônico ao primeiro movimento. Os dados de 2021 tem mostrado uma inflação mais forte e acima da expectativa dos economistas.

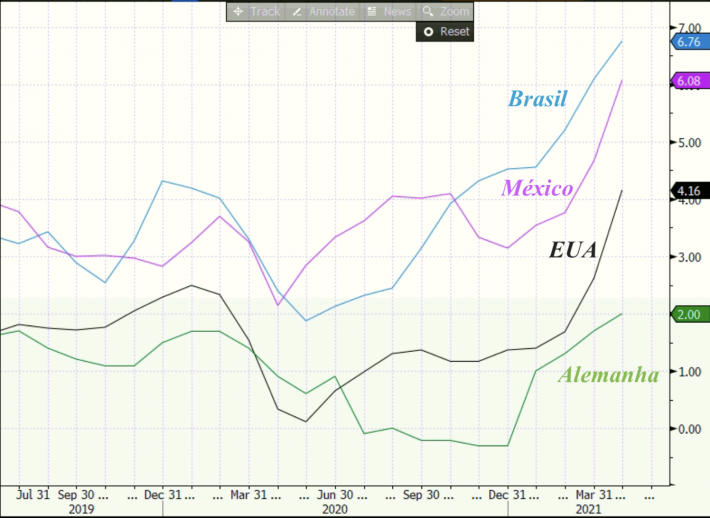

O gráfico abaixo mostra o comportamento recente dos dados de inflação ao consumidor no Brasil, México, EUA e Alemanha. Podemos ver que há uma tendência coordenada de alta recente.

Publicidade

A inflação de vários países mostra números acima das metas acordadas e preocupam os Banco Centrais, que trabalham para cumprir essas metas.

O Brasil iniciou um ciclo de aumento da Selic em março desse ano, fruto dessa preocupação com a alta dos preços. Os EUA já colocaram na ata que caso a recuperação siga, abre-se a porta para começar a discussão do “tapering”, que seria a retirada de alguns estímulos.

Embora a recuperação econômica seja extremamente desigual entre os diversos países, um aumento da taxa de juros americana certamente causaria um impacto importante nas taxas de juros ao redor do mundo. Não por outro motivo a discussão sobre as causas da recente alta dos preços nos EUA está sendo tão amplamente discutida.

Alta permanente

Publicidade

Há quem acredite que a pressão nos preços veio para ficar, e será a nova tendência daqui para frente.

Dentre os analistas desta categoria temos Michael J. Burry, gestor inspiração do filme A Grande Aposta que acertou a crise da subprime americana; Louis Vincent Gave, sócio-fundador da Gavekal, um dos maiores e mais bem-sucedidos researchs do mundo; Ray Dalio, gestor da Bridgewater Associates um dos maiores hedge funds do mundo.

Os argumentos para acreditarem em uma pressão mais permanente dos preços ao consumidor incluem:

– Volume brutal de estímulos, fiscais e monetários, dados durante a pandemia. Montantes como esse só encontravam paralelos datados do pós segunda guerra mundial.

Publicidade

– Restrições na oferta de produtos. Além da alta nos preços das commodities, estamos presenciando quebras estruturais da cadeira produtiva por políticas protecionistas e nacionalistas. Países tentam protegem sua cadeia interna e abastecimento, atrapalhando o livre comércio global. Isso pressiona os países a reconstruírem algumas partes da cadeia internamente, a preços mais altos.

– Aumento estrutural dos salários. Seja por políticas permanentes de transferência de renda, seja pela mudança social que acontece na China e pressiona o salário de seus trabalhadores, que antes funcionavam como uma reserva de mercado de trabalho mundial.

Alta temporária

Por outro lado, alguns economistas acreditam que a alta nos preços é temporária e vai se dissipar em breve, não havendo a necessidade de retirada de estímulos precoce.

Publicidade

Dentre os analistas que defendem essa versão temos Jerome Powell, Presidente do Federal Reserve; David Rosenberg, da Rosenberg Research, muitos anos economista chefe da Merrill Lynch; Anatole Kaletsky, também sócio-fundador da Gavekal, uma das maiores research do mundo.

Dentre os argumentos desse time de pesos pesados temos:

– Efeito base e choques causaram as altas. Nesta mesma época do ano anterior tivemos deflação e, por isso, quando comparamos este ano contra o anterior temos uma alta por efeito base. Além disso, a alta não é generalizada, e está concentrada em alguns itens não sensíveis à política monetária.

– mercado de trabalho está tendo restrições temporárias por conta do auxílio, que é temporário, e em breve teremos novas pessoas procurando emprego e reduzindo qualquer eventual pressão do mercado de trabalho. Além disso, os EUA está com uma taxa de desemprego maior do que tinha em 2019, e mesmo lá não teve pressões nos salários.

– apesar dos estímulos, e do aumento da oferta de moeda, a velocidade da moeda está caindo a décadas. O governo está aumentando sua dívida e a população está aumentando a poupança, assim como aconteceu no Japão. E por isso não estamos tendo inflação por todo esse tempo.

– produtividade do trabalho está subindo com a tecnologia, o que dá espaço para algum aumento dos salários sem que isso aumente o custo unitário do trabalho.

Aqui eu coloquei alguns dos argumentos desta batalha pesada que está rolando nos mercados. A guerra continua e ainda não sabemos quem é o vencedor.

Eu, particularmente, estou mais temerosa com a inflação. Acho que a mudança dos estímulos monetários pré-pandemia para os estímulos fiscais que foram usados recentemente muda muito o jogo.

O estímulo monetário aumenta o preço dos ativos e beneficia a população que já tem patrimônio, ou seja, que gasta menos. Já o estímulo fiscal é dinheiro diretamente na mão da população de mais baixa renda, que tende a gastar mais.

E você? O que acha?

Publicidade

Invista em informação

As notícias mais importantes sobre mercado, investimentos e finanças pessoais direto no seu navegador