Estamos passando por uma realidade inédita no Brasil de eleger um novo presidente que já passou pela Presidência da República antes.

Publicidade

Estamos passando por uma realidade inédita no Brasil de eleger um novo presidente que já passou pela Presidência da República antes.

CONTINUA APÓS A PUBLICIDADE

Nesse sentido temos uma facilidade maior na análise, pois já sabemos as preferências e os setores priorizados em seu governo anterior.

O governo Lula é um governo que entende que o Estado deve ajudar na promoção do crescimento. Que os bancos e empresas estatais devem fazer parte das políticas públicas.

Publicidade

É também um governo de reajustes de salário, e auxílio para a população de baixa renda.

Essas políticas têm como consequência o aumento dos gastos fiscais. O aumento dos gastos, por sua vez, aumenta também a pressão nos preços.

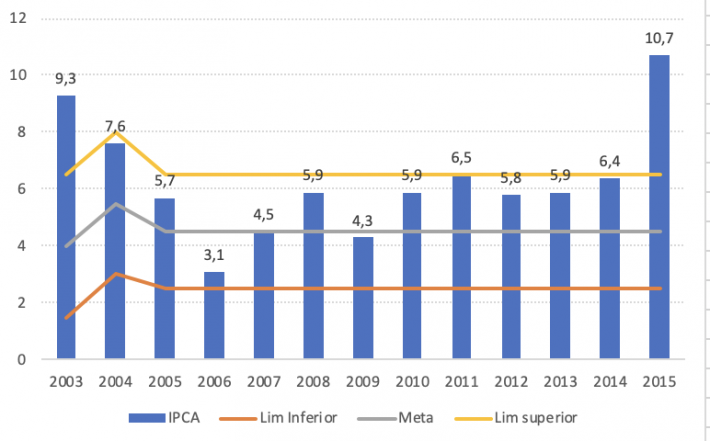

Podemos ver que durante o governo de Lula de 2003 a 2010, a inflação oscilou em sua grande maioria entre o centro e o teto da meta. Em 2003 tivemos o rompimento do teto para cima, e em 2006 ficamos abaixo do centro da meta, ainda no intervalo de confiança.

Publicidade

No governo Dilma as políticas de estímulos públicos foram intensificadas e como consequência a inflação também passou para patamares ainda mais elevados.

O grande temor do mercado é entender que tipo de governo Lula seria essa nova gestão.

Durante a campanha eleitoral Lula prometeu reajustar o salário mínimo para ganhos de até R$ 5 mil. Os custos seriam em torno de R$ 20 bilhões a R$ 30 bilhões fora do teto de gastos.

Outra promessa seria a manutenção da redução de imposto para combustíveis, que teria o impacto de R$ 30 bilhões fora do teto.

Publicidade

Por último teria o reajuste real do funcionalismo público, com impacto de R$ 100 bilhões a R$ 150 bilhões acima do teto.

O que o mercado está de olho é exatamente qual será o tamanho do estímulo fora do teto que será negociado no início do governo.

Caso fosse algo mais parecido com o primeiro mandato chamado de Lula I, teríamos um cenário de estímulos em torno de R$ 100 bilhões, que é um número que o mercado aceita, e que não teria grandes consequências em termos de prêmio de risco nas curvas de juros atuais.

Neste caso, estaríamos vendo uma política de fiscal controlado e dívida sobre PIB em trajetória cadente, mesmo se em um futuro mais distante.

Publicidade

O grande medo do mercado seria um governo mais parecido com Lula II ou Dilma I e II, com estímulos mais agressivos, e gastos fora do teto mais na faixa de R$ 200 bilhões.

Caso isso acontecesse, poderíamos ver aumentos dos prêmios de risco no mercado, com desvalorização cambial, aumento dos juros longos, e pressões inflacionárias mais intensas.

Como o mercado de renda fixa atualmente precifica uma queda da taxa Selic durante o ano que vem, uma pressão dos salários e preços pode significar que essa queda não irá acontecer.

A reprecificação das taxas de juros para cima, em um momento de juros altos ao redor de todo o mundo, causaria prejuízo para os detentores de títulos prefixados e indexados à inflação.

Publicidade

Por isso, temos que ficar bem atentos aos próximos meses, e ao novo governo que será anunciado.

Tanto os nomes da Fazenda, quanto o montante de estímulos fora do teto negociados.

Essas informações serão cruciais para o comportamento dos títulos de renda fixa durante esse final do ano e início do ano que vem.

Publicidade

Invista em informação

As notícias mais importantes sobre mercado, investimentos e finanças pessoais direto no seu navegador