Um dos conceitos mais importantes que o investidor em renda fixa deve ter é sobre a marcação a mercado.

Publicidade

Um dos conceitos mais importantes que o investidor em renda fixa deve ter é sobre a marcação a mercado.

CONTINUA APÓS A PUBLICIDADE

Investidores iniciantes tendem a achar que se investiram em um título prefixado com taxa de, digamos, 8% a.a, por conseguinte ganharão todo dia um pro rata dos 8%. Nada mais enganador!

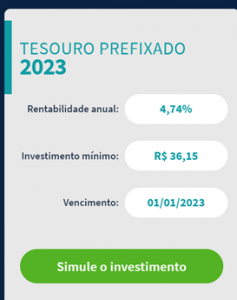

No ano passado, mais exatamente em 22/10/2020, uma LTN (mais conhecida pelas pessoas físicas como Tesouro Prefixado) vencendo em 01/01/2023 prometia pagar 4,74% a.a para o investidor que ficasse com o título até o vencimento.

Publicidade

Pela figura anterior retirada do site do Tesouro Direto em 22/10/2020, o investidor poderia investir R$ 36,15 naquela época e receberia no vencimento do título (01/01/2023) R$ 40, sem considerar impostos e custos de transação.

O investidor desavisado poderia imaginar que o investimento em título prefixado a 4,74% a.a garantiria um ganho diário de alguns centavos de modo que no vencimento teria os R$ 40,00.

Seria um caminho suave, sem solavancos conforme o gráfico a seguir:

Publicidade

Acontece que não é assim que as coisas funcionam!

O gráfico anterior em nada reflete o preço de mercado. Trata-se apenas de uma análise que atualiza R$ 36,15 diariamente usando como taxa de juros 4,74% a.a. No vencimento, o valor atualizado chegaria nos R$ 40. No jargão de mercado, o gráfico anterior trata-se apenas da evolução do preço na “curva de compra”.

Na verdade, o preço da LTN (ou de qualquer outro título) é atualizado para as novas condições de mercado diariamente (na verdade, até durante o dia muda). Isto é, todo dia o preço da LTN é “marcado a mercado”.

Marcar a mercado nada mais é que atribuir ao título um novo preço nas condições atuais de mercado. Note que o preço que o investidor pagou no passado em nada influencia o preço do título marcado a mercado hoje.

Publicidade

Veja abaixo a comparação entre os preços nas curvas de compra e na marcação a mercado:

No gráfico anterior, o preço de mercado em 30/09/21 era de R$ 35,89. Na curva de compra, seria de R$ 37,75.

Perceba também que o preço marcado a mercado em 30/09/21 (R$ 35,89) é menor que o preço de compra de R$ 36,15. Ou seja, quase um ano depois de ter comprado, o investidor tem um saldo menor que o investimento, ilustrando que a renda fixa não é tão fixa quanto muitos imaginam.

Publicidade

Na LTN ou qualquer outro título pré-fixado, o que está combinado é o valor de resgate, neste exemplo, R$ 40. Até chegar em R$ 40,00 no vencimento, o preço do título marcado a mercado percorre um caminho com altos e baixos.

Por fim, se você for investidor pessoa física em renda fixa, sempre queira ver seu saldo marcado a mercado. Se quiser adotar a estratégia do avestruz, use preços na curva de compra.

Publicidade

Invista em informação

As notícias mais importantes sobre mercado, investimentos e finanças pessoais direto no seu navegador