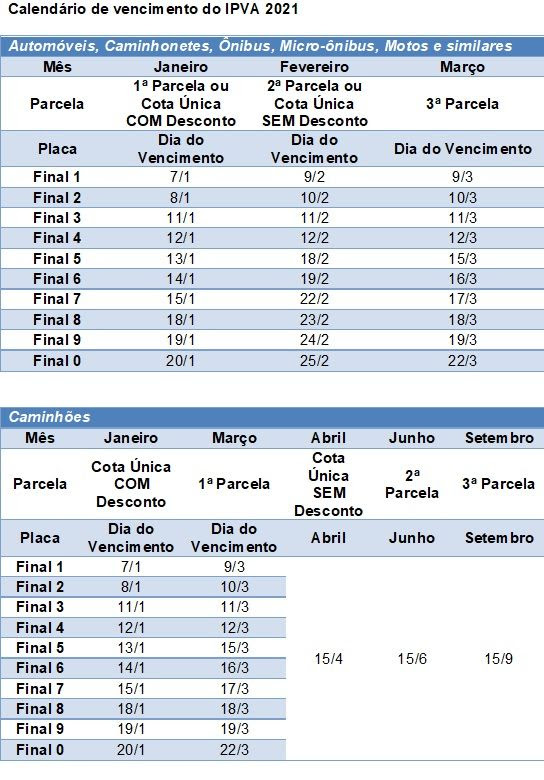

Proprietários de veículos com placa de final 5 têm até esta quarta-feira (13) para pagar a cota única, com desconto de 3%, ou a primeira parcela do Imposto sobre a Propriedade de Veículos Automotores (IPVA) de 2021 em São Paulo. O calendário de vencimento varia de acordo com o final das placas e encerra na próxima quarta-feira (20), considerando apenas os dias úteis (veja a tabela abaixo).

Os contribuintes podem fazer o pagamento do IPVA de três maneiras: à vista, com desconto de 3% em janeiro; à vista sem desconto em fevereiro, ou em três parcelas, de janeiro a março.

Claudia Yoshinaga, coordenadora do Centro de Estudos em Finanças da FGV EAESP, observa que a melhor opção depende de ter ou não o recurso integral para o pagamento. Para quem dispõe, a recomendação é quitar à vista. “Considerando um prazo tão curtinho, vale à pena aproveitar esse desconto de 3%”, diz Yoshinaga.

Em um cenário de Selic a 2% ao ano, seria necessário encontrar uma aplicação de alta liquidez rendendo muito acima dos 100% do CDI para se chegar ao valor do desconto. Como essas condições são raras no mercado, muitos investimentos conservadores ainda estão sujeitas à tributação. “Vai ser difícil achar uma LCI ou uma LCA, isentas de Imposto de Renda (IR), por exemplo, pagando 150% do CDI”, afirma Yoshinaga.

Para os contribuintes que não dispõem do recurso para pagar o tributo, o recomendado é pagar parcelado, pois empréstimos, cheque especial e cartão de crédito podem praticar juros mais altos.

Segundo a Secretaria da Fazenda e Planejamento de São Paulo, o contribuinte que deixar de recolher o imposto fica sujeito a multa de 0,33% por dia de atraso e juros de mora com base na taxa Selic. Passados 60 dias, o percentual da multa fixa-se em 20% do valor do imposto.

Foto: Divulgação/Secretaria da Fazenda e Planejamento

Títulos conservadores devolvem pouco no curto prazo

Mauro Calil, fundador da Academia do Dinheiro, diz que investir em três meses na poupança, título pouco atrativo mas que não tem cobrança de IR, traria um resultado muito distante do desconto oferecido pelo Estado para a quitação à vista.

Publicidade

“Na prática, ou você economiza 3%, ou recebe neste mesmo período de três meses, 0,15%. Ou seja, a conta é meio óbvia”, diz Calil. “Se for aplicar em outro título que cobre imposto de renda, vai ser até pior do que a poupança, porque em três meses vai descontar 22,5% de IR”, acrescenta.

Vale a pena investir para o IPVA 2022?

Janeiro é, tradicionalmente, um mês em que o orçamento costuma ficar mais apertado, uma vez que diversas despesas coincidem, como IPVA, matrícula escolar, além dos gastos de final de ano ou férias. Por isso, os especialistas lembram que o mais indicado é fazer o planejamento com antecedência.

Uma opção, para quem já dispõe do recurso, é aplicar em algum investimento com vencimento de até um ano para se proteger da inflação. Yoshinaga reforça que o ideal para esses objetivos de curto prazo é evitar investimentos mais arriscados.

“Opções com mais risco podem sofrer uma desvalorização próximo do resgate, o que inviabilizaria o pagamento da conta”, afirma coordenadora da FGV.

Para quem não possui o valor total, o recomendado é fazer aportes mensais que, dentro de um ano, somariam ou pelo menos se aproximariam do total do IPVA ou de outra despesa.

Publicidade

“Onde aplicar é outra história. Com disciplina, você pode colocar em qualquer aplicação financeira que reponha a inflação. Se houver um aumento de um ano para o outro, vai ter uma parte do dinheiro para pagar”, diz Calil, da Academia do Dinheiro.

Como fazer o pagamento do IPVA

A consulta do valor pode ser feita diretamente no portal da Secretaria da Fazenda e Planejamento e em toda a rede bancária credenciada.

Para efetuar o pagamento, basta ir até uma agência bancária credenciada com o número do Renavam (Registro Nacional de Veículo Automotor) e realizar o recolhimento do tributo através dos terminais de autoatendimento ou nos guichês de caixa.

A Secretaria também informa que o pagamento pode ser feito pela internet via débito agendado, em casas lotéricas ou por meio de outros canais oferecidos pela instituição bancária.