O cenário atual, marcado por taxas de juros elevadas e incerteza quanto ao apetite dos bancos para conceder crédito, tem pressionado a liquidez e impactado os balanços das empresas, levando 8,9 milhões a ficarem inadimplentes no País.

Publicidade

O cenário atual, marcado por taxas de juros elevadas e incerteza quanto ao apetite dos bancos para conceder crédito, tem pressionado a liquidez e impactado os balanços das empresas, levando 8,9 milhões a ficarem inadimplentes no País.

CONTINUA APÓS A PUBLICIDADE

Nesse cenário, a venda de ativos problemáticos, como carteiras de crédito que não foram pagas, recebíveis, ações judiciais (legal claims), precatórios e títulos judiciais, além de carteiras de ativos retomados como garantias, é vista como uma alternativa para reforçar o capital, otimizar estruturas operacionais e mitigar riscos.

Leia mais: Após Raízen e GPA: as empresas que mais preocupam o mercado financeiro hoje

Publicidade

Como reflexo desse cenário, Jamiu Antunes, sócio de Estratégia e Transações – Serviços Financeiros da EY, aponta que há um aumento tanto de compradores e oferta de ativos problemáticos no país. “O desafio é que não seja apenas uma onda. Nos próximos meses veremos se os gestores conseguirão executar créditos e obter os retornos esperados. É um segmento que precisa de volume e recorrência para existir.”

Uma pesquisa feita pela EY-Parthenon entre fevereiro e março deste ano com vendedores desses ativos (empresas, especialmente do setor de agronegócio e varejo) e também compradores (gestores de investimentos), e divulgada ao E-Investidor, mostra as razões para compra de ativos problemáticos. Entre os gestores ouvidos pelo levantamento, 50% possuem carteiras sob gestão de até R$ 5 bilhões, 36% administram carteiras entre R$ 5 bilhões e R$ 30 bilhões, e 12% já operam com portfólios superiores a R$ 30 bilhões em ativos problemáticos.

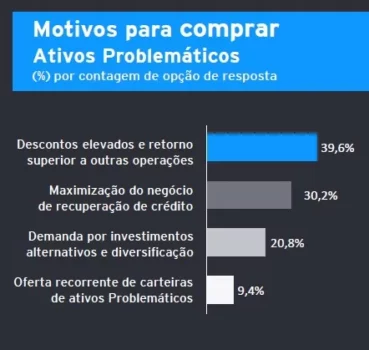

Principais motivos para comprar ativos problemáticos

Já o principal motivador para investir em ativos problemáticos são os descontos elevados e o potencial de retorno superior (40%). Em seguida, a maximização do negócio de recuperação de crédito (30%), demanda por investimentos alternativos e diversificação (20,8%) e ofertas recorrentes (9,4%).

Publicidade

Sobre o deságio esperado: 36% indicaram operações com deságio entre 80% e 90% sobre o valor de face. O retorno esperado permanece elevado: 76% dos participantes projetam retorno mínimo de 20%, sendo que 38% apontam patamar superior a 30%.

Ao investir, 56% dos investidores devem utilizar recursos de terceiros, seja via captação específica ou parceria estratégica; enquanto 44% pretendem utilizar recursos próprios, o que mostra confiança no potencial do mercado.

Maior diversificação

Além de transações com carteiras de crédito inadimplentes, citadas por 37,2% dos respondentes, ganham destaque ativos que não tradicionais ou puramente financeiros, como legal claims (17,9%), carteira de recebíveis (15,4%), carteira de ativos imobiliários retomados com garantias (15,4%), e créditos governamentais (11,5%). Juntos, eles respondem por 62,8% do interesse dos respondentes.

O segmento de legal claims avança porque o custo para as empresas relacionados à manutenção dos processos é cada vez maior, conta Antunes, da EY. “Existe uma demanda para economizar nessa área. O mercado começa a replicar estruturas que já deram certo”.

Publicidade

No universo de carteira de créditos não performados, 67% dos respondentes demonstraram preferência por negociar ativos associados a pessoas jurídicas, seja single name, corporate, middle market e de origem falimentar, nos próximos 12 meses.

Esse movimento reforça a tendência de operações com ticket médio mais elevado: segundo a pesquisa, 30% dos entrevistados esperam transações entre R$ 150 milhões e R$ 300 milhões.

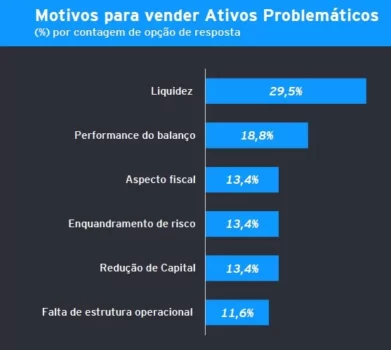

Principais motivos para vender ativos problemáticos

Publicidade

A liquidez, ou seja, a necessidade de transformar ativos em caixa de forma rápida, é o principal motivador para a venda de ativos problemáticos pelas empresas, representando 29% das razões apontadas.

Em seguida, com 19% da contagem vem o impacto sobre o desempenho do balanço. No bloco intermediário, com 13% cada, surgem três motivos com peso semelhante: aspectos fiscais, enquadramento de risco e redução de capital. Por fim, a falta de estrutura operacional aparece com 12%.

Publicidade

Invista em informação

As notícias mais importantes sobre mercado, investimentos e finanças pessoais direto no seu navegador