É importante saber como a inflação afeta os investimentos para conseguir proteger o seu patrimônio. (Fonte: Shutterstock)

(Por Carlos Pegurski, especial para o E-Investidor) – Proteger o patrimônio: esse é um dos principais objetivos de quem opta por investir. Por isso, mesmo os investidores mais ousados não deixam de recorrer ao bom e velho Tesouro Direto e a outras formas seguras e rentáveis de aplicação, que dão segurança para outras mais arriscadas.

Mas poupar dinheiro sem correr riscos não é o bastante. Afinal, a poupança é segura, mas remunera tão pouco que implica na redução do poder de compra, sobretudo quando a inflação está alta. É por isso que o Índice Nacional de Preços ao Consumidor Amplo (IPCA) está entre os principais termômetros do mercado para saber onde, quando e como investir.

Quer entender mais sobre o assunto? Então confira mais sobre a relação entre o IPCA e as aplicações financeiras disponíveis no mercado.

O que é IPCA?

O IPCA é um dos índices oficiais que medem a Inflação no País. (Fonte: Rafapress/Shutterstock/reprodução)

O IPCA mede mês a mês o aumento no preço de bens e serviços comercializados no Brasil, conhecido também como inflação. Ele é coordenado pelo Instituto Brasileiro de Geografia e Estatística (IBGE), que pesquisa preços em 13 capitais brasileiras.

A inflação ocorre por uma série de fatores. Um deles é o excesso de circulação de moeda em relação à produção. Se há muito dinheiro sendo trocado e pouca atividade econômica, tal como acontece nesse momento, isso tende a fazer com que os itens se valorizem mais do que o habitual.

A elevação da demanda e a escassez de um produto também podem afetar esse equilíbrio. Se há muita demanda por arroz e feijão, por exemplo, mas uma geada afetou seriamente a produção, tudo indica que esses alimentos serão comercializados a um preço bem maior do que o normal.

A alta do dólar é outro fator a ser observado. Se a produção desses grãos estiver ótima, mas os compradores externos demandarem os produtos, os produtores ajustarão o preço no mercado interno e os consumidores brasileiros desembolsarão mais para comprar os itens.

O aumento no custo de produção também pode impulsionar a inflação. Se o governo aumentar os impostos sobre os fertilizantes usados na cultura desses alimentos, o preço registrado no supermercado tende a se alterar. Em todos esses casos, o IPCA registra qual foi a taxa de reajuste.

Como a inflação afeta os investimentos?

Algumas modalidades do Tesouro Direto usam o IPCA para remunerar os investimentos. (Fonte: Tesouro Direto/reprodução)

Agora que você já sabe como o IPCA funciona, acompanhe os principais impactos da inflação nos investimentos.

1 – Indicador de rendimento

O primeiro elemento se refere ao fato de que o IPCA é um termômetro de quanto uma aplicação precisa render para proteger efetivamente o patrimônio de quem investe.

Publicidade

Se a inflação está em 6,47% (essa é a média do acumulado dos últimos 12 meses no País), o ideal é encontrar ativos que remunerem pelo menos esse valor, sob pena de perder dinheiro ao longo do tempo.

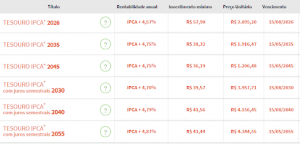

A inflação é tão determinante que algumas aplicações híbridas ou pós-fixadas a usam como indicador de rendimento. Esse é o caso de alguns papéis do Tesouro Direto. Os títulos IPCA+, com vencimento de curto, médio e longo prazo, remuneram em torno de 4,5% acrescidos da inflação do período.

2 – Relação com a taxa Selic

Outros títulos do Tesouro Direto são operados pela Selic, a taxa básica de juros definida pelo Comitê de Política Monetária do Banco Central (Copom), que hoje está em 13,75%.

Além desses papéis, diversos outros tipos de investimento seguem uma porcentagem da Selic, a exemplo de CDBs (Certificado de Depósito Bancário), LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio). Mas qual a relação entre o IPCA e a Selic?

Quando o IPCA está alto, uma das formas de contê-lo é aumentar a Selic. Esse remédio tem efeitos colaterais e pode ser amargo, mas é útil no controle da inflação. Afinal, com juros maiores, há uma retração no crédito e mais pessoas investem, tirando dinheiro de circulação e estancando o aumento nos preços.

IPCA alto: onde investir?

Inflação força aumento da Selic, que remunera bem títulos seguros. (Fonte: Brenda Rocha – Blossom/Shutterstock/reprodução)

Publicidade

Para conter a inflação, que segue flutuando em níveis bastante elevados, a taxa Selic tende a terminar o ano próxima dos 14%, mantendo sua tendência de crescimento.

Isso acende um alerta para o investidor: como grande parte dos títulos mais seguros (prefixados ou não) remuneram conforme a taxa básica de juros, eles se tornam mais interessantes.

A curto e médio prazo, investir nos títulos IPCA+ do Tesouro Direto pode ser uma boa ideia. Afinal, a inflação deve continuar em patamares elevados.

Agora, se o objetivo for resgatar o valor a médio e longo prazo, investir em títulos lastreados pela Selic pode ser um bom negócio. Para baixar a inflação, o governo deve se ver obrigado a elevar ainda essa taxa.

Publicidade

A questão é que ambos os tipos de Tesouro Direto são interessantes e podem fazer com que o investidor tire o pé do acelerador na Bolsa de Valores e deposite mais fichas nas ações mais seguras. Afinal, além de remunerarem bem e de forma estável, a pandemia trouxe instabilidade a diversas ações negociadas na B3.

Outro fator que confirma essa tendência é o fato de o governo precisar de receita. Diante de gastos enormes com saúde pública e auxílio emergencial e considerando um problema fiscal causado pela perda de receita de empresas que quebraram ou diminuíram produção, convém ao Tesouro Direto aproximar mais investidores.

Portanto, vale a pena aproveitar esse cenário e incluir na sua carteira mais títulos como Tesouro Selic, Tesouro IPCA+, LCI, LCA e CDB. Assim, ao procurar papéis para diversificar seus investimentos, é hora de “pesar a mão” nesse tipo de ativo.