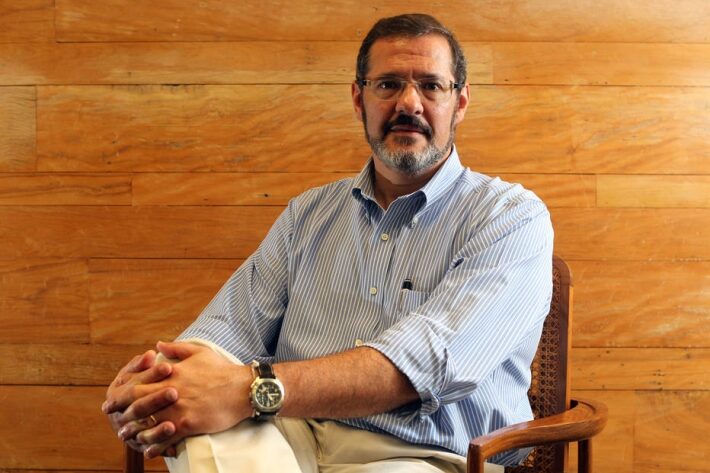

Atualmente, ele ocupa o cargo de CEO da Mauá Capital, gestora independente que fundou em 2005 e hoje tem cerca de R$ 6,5 bilhões de reais sob tutela. Antes disso, foi um dos fundadores da Gávea Investimentos. Mas foi como diretor do BC que ele ganhou mais projeção.

Figueiredo assumiu o cargo em 1999, a convite do então presidente da instituição, Armínio Fraga, e esteve à frente da diretoria em um dos períodos mais complexos da história do banco, a transição entre as gestões dos presidentes da República Fernando Henrique Cardoso e Luís Inácio Lula da Silva.

Na entrevista, ele comenta o corte na taxa básica de juros, os efeitos nos investimentos e também divide sua leitura do cenário econômico atual frente à covid-19.

E-Investidor: O que o Comitê de Política Monetária ponderou para decidir por mais uma redução?

Luiz Fernando Figueiredo: O Copom deu alguns sinais para o mercado. Ele fez a redução que o mercado estava prevendo e deixou a porta semiaberta. Não está escancarada, ou seja, ele não vai mexer na taxa na próxima reunião. Mas também não fechou essa porta. O Copom espera manter essa política monetária estimulativa (com juros baixos) por bastante tempo. Para mudar essa postura, ele precisa ver uma mudança nas expectativas e projeções de inflação que seja suficiente para isso.

E-Investidor: Quando o BC deve voltar a elevar a taxa de juros?

Pelo tom do comunicado do Copom, a expectativa é que isso ocorra bem mais para a frente. Nas nossas contas, a taxa de juros deve começar a caminhar para uma normalização no final do primeiro semestre de 2021, ou no início do segundo semestre. O que é um horizonte longo: os ciclos do BC sempre foram muito mais curtos.

O que o BC está dizendo é que, até onde ele consegue enxergar, manterá os juros bastante baixos. Todo mundo sabe que a taxa de juros de hoje não é de equilíbrio estrutural, é estimulativa, para impulsionar uma economia que está fraca.

Do ponto de vista técnico, já existia uma razoável ociosidade da economia antes da covid-19. Com a pandemia, isso se ampliou muito. Como a retomada está sendo gradual, essa ociosidade cairá muito lentamente e, nesse ambiente, é muito difícil haver pressão inflacionária. O que o BC vê é o quanto esse hiato de ociosidade diminui, e ele só deve zerar no final de 2021 ou início de 2022. Quando o hiato estiver próximo de zerar, o BC volta a subir a taxa Selic. O próprio mercado já projeta isso.

E-Investidor: O novo patamar de juros complica ainda mais a vida do investidor. Que classes de ativos e modalidades de investimentos tendem a ganhar mais espaço nas carteiras?

Vou dar alguns passos para trás antes de responder. Antigamente, o Brasil tinha um juro estrutural de dois dígitos porque tinha uma política econômica equivocada. O setor público era expansionista, e para fazer frente aos gastos elevados o BC era obrigado a elevar os juros na outra ponta. Era um equilíbrio muito ruim, que dependia de juro real elevado.

Quando o governo não pode ou não consegue mais ampliar os gastos, deixa de haver essa força expansionista na economia, e isso traz o juro para um outro patamar completamente diferente. Antes, o investidor não precisava correr risco algum, a situação era muito confortável para ele. Só que, no mundo inteiro, quem quer ter rentabilidade acima da inflação precisa correr algum risco, esse é o normal. Isso não era normal aqui, e agora será.

Mesmo antes da covid-19, já se via uma migração gradual de ativos de menor risco para outros de maior risco. Com a pandemia, isso se agravou para o investidor de curto prazo, porque o juro ficou muito baixo. E ficará baixo em um horizonte bastante largo.

O resultado é que o investidor terá que procurar ativos de maior risco para ter alguma rentabilidade no portfólio. Ações, fundos de ações, fundos multimercado, fundos imobiliários, debêntures de infraestrutura, títulos públicos de longuíssimo prazo.

O Brasil está se tornando um país mais normal. Na Europa, a carteira de um fundo de previdência tem entre 50% e 60% de ações. No Brasil, 80% das carteiras têm renda fixa tradicional.

E-Investidor: Quem sai ganhando com uma taxa de juros tão baixa?

A resposta correta é: o país inteiro. O país está ficando mais normal. O juro é como uma febre: se tem juro estrutural mais baixo, tem menos febre, tem menos problema. A pandemia é uma situação anormal, em que o juro no mundo inteiro está mais estimulativo. Isso atenua a dor desse processo de queda tão grande da atividade econômica.

No Brasil, entre 85% e 90% das empresas tomam empréstimos atrelados à Selic. Quando ela cai, é redução de custos financeiros na veia. A dívida pública federal, metade dela é atrelada à taxa básica. Quando ela cai, o alívio é imediato.

E-Investidor: Quem comprar títulos prefixados ou atrelados à inflação corre o risco de ter perdas em caso de futuras altas na taxa de juros. Você diria que esses investidores devem preferir papéis com vencimentos mais curtos, para reduzir o risco?

A trajetória de queda da Selic só vai começar a se inverter na metade do ano que vem. A curva de juros no Brasil ainda carrega um prêmio de risco muito alto. Ela já embute um cenário de alta de juros. Então, quem ficar nesses papéis mais longos vai ter um ganho de capital bastante razoável.

Claro que, um ou dois meses atrás, esse prêmio de risco era muito maior, pois a incerteza era maior. Mas o prêmio de médio e longo prazo ainda é bastante relevante.

E-Investidor: Saindo um pouco do tema Selic, qual é a leitura que você faz do ambiente econômico em meio à pandemia de covid-19?

Acabamos de passar por um grau de incerteza inédito, por algo inusitado que nunca havíamos tido no mundo moderno. Em março, no auge do receio, imaginamos consequências desastrosas, quedas de dois dígitos no PIB de vários países. De lá pra cá, a pandemia acabou sendo mais contida do que se supunha.

O resultado é que as economias puderam começar a voltar mais cedo. Houve uma resposta de política fiscal e monetária sem precedentes. Tudo isso fez a queda da atividade econômica surpreender, para melhor do que se imaginava. Em março e abril, calculavam que seria um tombo de 9%. Hoje, a projeção da Mauá é um recuo de 5%.

Não é um cenário bom, mas também não é tão catastrófico como se supunha. Passamos de uma primeira fase, em que o mundo tentava evitar o contágio, para uma segunda etapa, de convívio com a doença.

As curvas de contaminação foram achatadas, a expansão se reduziu fortemente em vários lugares, e os colapsos de sistemas de saúde foram mais pontuais do que se pensava. Há menos gente com a doença grave, por menos tempo no hospital, não houve uma segunda onda mais forte. O mundo aprendeu a lidar melhor com a doença.

Nossos editores indicam este conteúdo para você investir cada vez melhor:

Rentabilidade real da poupança afunda no negativo com Selic a 2%