O prejuízo de quem investiu milhares de reais em COEs da Ambipar com a XP e o BTG

Produto vendido pela XP tem desvalorização de 93% e o do BTG hoje vale proximo de zero; procuradas, as instituições financeiras não quiseram se pronunciar

COEs de Ambipar levam investidores ao prejuízo quase total. (Foto: arte de Victoria Fuoco com imagens do Adobe Stock)

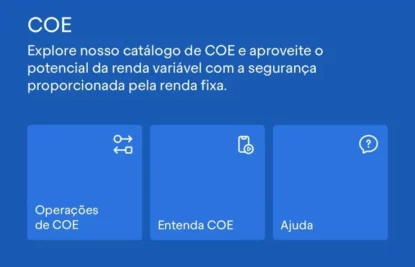

“O retorno da renda variável, com a segurança da renda fixa.” Esse é o slogan que aparece na plataforma do BTG Pactual para vender Certificados de Operações Estruturadas (COEs)(veja print abaixo) — uma aplicação que promete combinar a previsibilidade da renda fixa com o potencial de valorização da renda variável, como ações. Nesta semana, no entanto, esse produto financeiro fez muitos investidores perderem milhares de reais após uma crise deflagrada na Ambipar (AMBP3).

Quem tem COEs da empresa de gestão ambiental se viu no centro de uma crise envolvendo não só o BTG, mas a XP Investimentos. As duas instituições comunicaram os clientes sobre mudanças no ativo, que levaram investidores ao prejuízo, depois de comercializar o produto ao longo de 2024 destacando o modelo híbrido de alocação como uma forma de limitar riscos sem abrir mão de rentabilidade. Desde o final de setembro, a Ambipar tem indicado que pode pedir recuperação judicial, o que fez os ativos despencarem 90,5% nos últimos 10 pregões e perderem R$ 11,38 bilhões em valor de mercado.

Na prática, isso significa que quem tinha COEs da companhia estruturados pela XP vai receber menos de 7% dos valores investidos originalmente — uma perda de 93%. Já os clientes do BTG viram o investimento ser marcado a mercado, acompanhando a cotação atual dos papéis da Ambipar na Bolsa, agora próxima de zero. Procuradas, as duas corretoras não comentaram o caso.

No ReclameAqui, há dezenas de relatos publicados contra as duas empresas nos últimos dias. A notícia pegou muitos investidores de surpresa. Um investidor da cidade de Itapema (SC), que pediu para não ser identificado, é um deles. Desde 2020, ele divide os investimentos entre duas corretoras para acessar uma leva maior de produtos e estratégias, tem apetite a risco para investir em criptomoedas, mantém uma parte da carteira diversificada no exterior e conhece bem o seu perfil de risco.

Ainda assim, sofreu um prejuízo de 90,42% nos R$ 30 mil investidos em um COE de Ambipar estruturado pelo BTG em fevereiro de 2024, sob a orientação de um assessor de investimentos da instituição. A reportagemteve acesso aos extratos e e-mails.

Ele relata que abriu a conta na instituição no início de 2024 com o objetivo de investir somente em ativos de renda fixa. Comprou por conta própria alguns fundos DI, pois prezava pelo baixo risco, liquidez diária e segurança das aplicações. Logo ele recebeu o contato de um assessor com a oferta de um produto que prometia pagar bem mais, mas mantinha a “segurança da renda fixa”.

A reportagem teve acesso às lâminas dos produtos oferecidos pelas duas corretoras, que trazem alertas sobre os riscos do investimento. O pagamento do COE está condicionado ao risco de crédito do emissor, e o produto não conta com a garantia do Fundo Garantidor de Créditos (FGC), o que pode levar o investidor a perder integralmente o valor aplicado.

Publicidade

No lado das corretoras, o argumento é que as informações sobre os riscos do produto estão especificadas no documento. É responsabilidade do investidor checar tudo isso antes de contratar o investimento. Mas especialistas de mercado destacam que deixar essa tarefa apenas na conta da pessoa física não é a melhor forma de vender um produto, especialmente os mais complexos, como os COEs.

“O produto pode ser bom, mas quem está comercializando deve ter capacidade profunda de transmitir todas as informações necessárias de riscos e prazos ao investidor. Infelizmente, nem sempre é o que acontece e situações como essa deixam isso muito claro”, diz Gustavo Assis, CEO da Asset Bank, uma gestora de investimentos com 20 anos de atuação no mercado.

O relato do investidor de Itapema vai nessa direção. Em janeiro deste ano, incomodado com o pouco que sabia do produto, ele tentou resgatar os valores investidos. Ele procurou o BTG, que respondeu, em um e-mail de 6 de janeiro, que o ativo não tinha liquidez para permitir a saída naquele momento. Na semana passada, ao abrir o aplicativo, ele viu que os valores estavam negativos.

“Se eu estivesse completamente de acordo com o tipo de investimento COE, ok. A minha revolta é que eu não tinha o conhecimento, não era o que eu buscava para investir.”, desabafa.

Em geral, as reclamações têm muitos pontos em comum. Investidores alegam que foram mal orientados pelos assessores, não sabiam dos riscos do produto e que foram pegos de surpresa pela liquidação dos milhares de reais aplicados. Um investidor de Campinas (SP) diz, em uma postagem feita na noite da segunda-feira (6), que viu seu investimento de R$ 289 mil se transformar em R$ 19 mil. “Toda a economia de uma vida indo para o ralo.”

Outro, de Saldanha Marinho (RS), acusa a corretora de propaganda enganosa, omissão de riscos e perdas financeiras. Ele diz ter perdido R$ 5 mil. “A forma de comercialização foi enganosa, retirando do título qualquer menção a que se tratava de uma operação estruturada. Desta forma o assessor me empurrou 3 COEs de uma só vez, tornando evidente que ele não estava me auxiliando a investir, mas sim querendo tirar a comissão que os assessores ganham para comercializar estes produtos”, escreveu.

Publicidade

Segundo fontes ouvidas pelo E-Investidor, XP e BTG fizeram uma campanha forte para vender esses ativos ao investidor pessoa física desde 2024. A estratégia teria atraído muita gente e fez a XP abrir um lote especial desses COEs de Ambipar para a própria rede de funcionários e assessores, confirmaram fontes. O mesmo produto, mas com um nível de retorno um pouco maior pela ausência de comissões. Essas pessoas também deverão amargar o prejuízo.

Apesar da empresa não ter se posicionado sobre o tema, fontes próximas à corretora disseram que o episódio não é tratado internamente como um erro dos assessores ou da estratégia de venda do produto COE, mas como um evento do mercado de crédito que não era possível prever.

Plataforma de investimentos do BTG (Foto: Reprodução)

Por dentro dos COEs de Ambipar

Os COEs são feitos em uma estrutura que permite aos bancos e corretoras criar um produto de investimento unindo ativos de renda fixa e variável para proteger parte do capital ou alavancar a chance de ganhos. No entanto, trata-se de um investimento complexo, de rentabilidade incerta, baixa liquidez e que geralmente cai na pauta do mercado por causa de polêmicas envolvendo as taxas de remuneração do distribuidor e o marketing agressivo para venda dos ativos.

Em muitos casos, os COEs acabam sendo um produto muito melhor para quem vende do que para quem compra. Não existem números públicos sobre esse mercado que permitam monitorar quantas pessoas compraram os COEs de Ambipar. Eles também não estão mais disponíveis na prateleira de produtos das corretoras.

O E-Investidor teve acesso aos documentos de alguns dos ativos oferecidos pela XP e pelo BTG, o que permite entender como o produto funcionava. Tratam-se de COEs bonds repack. Na prática, é uma estrutura que, como o nome diz, “reempacota” um título de renda fixa privada, emitido por uma empresa no exterior, os bonds. Mas sem as oscilações do câmbio.

Publicidade

Não é um produto tão incomum. Na XP, por exemplo, há ativos desse tipo para investir em bonds de grandes companhias brasileiras como Petrobras e Vale.

Os ativos a que tivemos acesso tinham início entre fevereiro de 2024 e março de 2025, com vencimentos entre 2031 e 2033, e pagamento de juros semestrais. Um ativo no BTG, de junho de 2024, oferecia IPCA + 9,5% ao ano. Outro, na XP, de março deste ano, tinha cupom de IPCA + 11,75 a.a.

O que aconteceu com quem tem esses COEs na carteira

Quem tem esse produto na carteira está vendo os valores investidos se transformarem em muito pouco ou quase nada. Isso tem a ver sobretudo com problemas recentes envolvendo a empresa, que vieram à tona em 25 de setembro, quando a Ambipar conseguiu uma medida cautelar para proteção contra credores na Justiça do Rio de Janeiro. A medida protege a empresa da cobrança de dívidas por 30 dias, dando um prazo para que a companhia tente um acordo ou entre com um pedido de recuperação judicial.

A empresa alegou que a tutela é indispensável para evitar o “colapso do grupo empresarial”. Os credores questionaram. Afinal, no balanço do segundo trimestre, a Ambipar tinha um caixa de R$ 4,7 bilhões; não fazia sentido, portanto, que a companhia alegasse na Justiça não ter condições de honrar os pagamentos. Mas parte desses valores não está sendo encontrada.

Esse é o ponto central da história de Ambipar hoje e respinga nos COEs, porque, se a empresa entrar mesmo em uma recuperação judicial, teria muita dificuldade ou levaria mais tempo para pagar os títulos de dívida que emitiu. Incluindo os bonds.

A Ambipar já perdeu R$ 43,33 bilhões em valor de mercado desde que atingiu seu pico, em dezembro de 2024, quando protagonizava uma valorização de 730% na Bolsa. Hoje, o mercado está ciente que o preço das ações foi inflado por uma estratégia que envolvia o Banco Master e o megainvestidor Nelson Tanure, um caso que virou alvo de investigação da área técnica da Comissão de Valores Mobiliários (CVM). Contamos os detalhes desta história aqui.

Publicidade

Enquanto boa parte do mercado ainda tenta entender a dimensão da crise financeira na empresa, as ações se tornaram a nova penny stock da B3, valendo apenas R$ 0,8. Os bonds — os títulos de dívida emitidos nos EUA que são o centro dos COEs estruturados pela XP e pelo BTG — também derreteram na iminência da RJ e do não pagamento dos compromissos. Daí o prejuízo dos investidores.

Mas XP e BTG adotaram caminhos diferentes para lidar com o caso, segundo apurou o E-Investidor.

XP liquida ativos

Em comunicado enviado na segunda-feira (6) a assessores sobre o caso, a corretora anunciou a liquidação das emissões de COEs de Ambipar realizadas até 18 de março de 2024, informando que cada investidor receberia na conta o valor de vencimento antecipado de 6,88%.

O gatilho foi acionado porque, no Documento de Informações Essenciais (DIE), que investidores assinam ao autorizar o investimento no COE, há algumas cláusulas sobre o procedimento em eventos que acarretem a interrupção da estratégia. Falência ou reestruturação da companhia emissora do ativo, por exemplo, assim como queda de mais de 50% do valor inicial. Foi esse último caso que fez a XP antecipar o vencimento do produto.

Uma fonte de mercado explicou que é uma espécie de “cláusula de boa fé”, em que a corretora se compromete a procurar para o investidor uma saída do investimento no caso de um problema de crédito que afete o pagamento. O problema é que muitas pessoas sequer leem essas informações até o final; em muitos casos, confiam na indicação do assessor e aceitam o “push” do investimento sem checar todos esses detalhes.

BTG marca a mercado

O BTG Pactual, por sua vez, optou por marcar os ativos a mercado. Um comunicado circulou internamente, na última semana de setembro, logo após o pedido de tutela da Ambipar. Nele, o banco informa que realizou uma alteração na metodologia de marcação dos COEs da empresa, que passariam a ser registrados nos extratos e na posição dos clientes com base no valor de mercado dos instrumentos de hedge que compõem a estrutura do produto.

Publicidade

Basicamente, o valor dos COEs passaria a refletir quanto o mercado estaria disposto a pagar pelo produto se o investidor resgatasse os valores; é o valor de mercado do ativo. Como os bonds da Ambipar no mercado caíram muito graças à possibilidade de RJ e de não pagamento dos títulos, os valores aportados nos COEs também despencaram.

O comunicado orientava ainda que assessores esclarecessem aos clientes que não havia nenhuma mudança na estrutura do COE, mas na metodologia de marcação do ativo; um ajuste que, segundo o BTG, tinha como objetivo refletir de maneira mais precisa o valor econômico da estrutura, considerando o atual cenário da empresa emissora.

As lâminas dos COEs informam que o produto pode ser vencido antecipadamente e ser liquidado pelo seu valor de mercado caso o emissor do ativo, a Ambipar, não realize o pagamento dos bonds. Nesse caso, o banco vai avaliar se o valor de mercado do COE é positivo e devolver ao investidor um “montante devido proporcionalmente ao investimento realizado”. Isso significa que se o valor for negativo, o investidor perde todos os recursos.