Tesouro Direto é um atrativo para quem quer investir. (Foto: Pexels)

(Mellanie Novais, especial para o E-Investidor) – O Tesouro Direto é um investimento atrativo para quem tem um perfil mais conservador. Ele ganhou evidência nos últimos anos, sendo comumente uma “porta de entrada” para quem quer começar a investir. Mas com tantas opções para compor a carteira, será que ele ainda vale a pena em 2021? Entenda.

O Tesouro Direto é um título de renda fixa, ou seja, ele permite analisar a rentabilidade do investimento de maneira prévia, de forma que, ao fazer a compra do título, já é possível prever o valor que terá no resgate da aplicação.

Basicamente, funciona da seguinte forma: quando se está investindo, é como se estivesse “emprestando dinheiro” para o governo. Para fazer isso, compra-se um título de crédito que já tem um prazo de vencimento preestabelecido e, dessa forma, quando chega o dia do vencimento, o dinheiro que foi “emprestado” é resgatado e, junto dele, os acréscimos dos juros combinados na aplicação.

É importante destacar que o investimento no Tesouro Direto também é bastante acessível, sendo possível iniciar com apenas R$ 30. Além de permitir a programação de aplicações mensais, facilita para o investidor, o qual já pode deixar a aplicação pré-agendada.

Como funciona a rentabilidade do Tesouro Direto?

A rentabilidade do Tesouro Direto é determinada com base no índice financeiro ao qual o título está atrelado e é influenciada diretamente pela data de vencimento do título.

Um ponto importante é o fato de que, caso o investimento seja levado até a data do vencimento, o título pagará ao investidor os juros com base na taxa definida no momento da compra — isso mesmo que haja alguma variação (positiva ou negativa) de preço ao longo do período entre a compra e o vencimento.

Caso seja feita a venda antecipada do título, ocorre a “marcação a mercado”. Isso significa que o valor a ser pago ao investidor vai variar conforme a demanda e as mudanças no cenário econômico. Assim, é possível que o retorno financeiro seja maior ou menor do que o preestabelecido na hora da compra.

É preciso ter atenção também aos indicadores que estão atrelados a cada um dos tipos de título público. No caso do Tesouro Direto, trata-se de um título de renda fixa que é emitido pelo governo a fim de captar recursos para áreas como Educação e Saúde, por exemplo. Desse modo, há três opções ofertadas:

Tesouro IPCA+ — esse título está atrelado à inflação, de forma que seu rendimento é definido por uma taxa fixa e também pelo desempenho do Índice de Preços para o Consumidor Amplo (IPCA).

Tesouro Prefixado — nesse caso, como o nome sugere, há um rendimento fixo que é predefinido no momento da compra.

Tesouro Selic — esse indicador tem o rendimento baseado na taxa do Sistema Especial de Liquidação e de Custódia (Selic) do período, tendo liquidez diária e sendo mais indicado para objetivos de curto prazo em virtude das variações.

Qual foi o rendimento do Tesouro Direto em 2020?

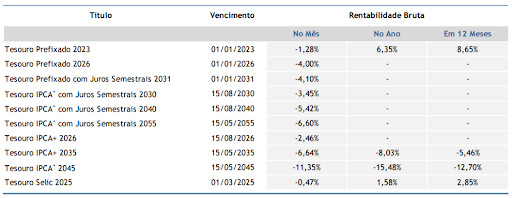

No relatório apresentado referente ao mês de setembro de 2020, o Tesouro Nacional indicou que os rendimentos do Tesouro Direto ficaram da seguinte forma:

(Foto: Tesouro Nacional/Reprodução)

Conforme mostra a tabela, o maior destaque é do título Tesouro Prefixado 2023, que obteve uma alta de 8,65%. Em contrapartida, a maior desvalorização foi a do Tesouro IPCA+ 2045. Vale esclarecer que os valores negativos se dão em virtude do aumento das taxas dos títulos públicos no período.

Ainda vale a pena investir em Tesouro Direto em 2021?

A resposta é: depende. Isso porque os títulos sofreram uma desvalorização devido à queda da taxa de juros, mesmo com o aumento da taxa Selic, e em virtude do mercado internacional. Apesar desse cenário, essa renda fixa ainda pode ser uma boa opção com o planejamento certo.

Entendendo a desvalorização

A desvalorização do Tesouro Direto em 2021 está relacionada à marcação a mercado. Trata-se de uma “sinalização” para ajustar os retornos a partir da emissão de novos títulos. O objetivo desse sistema é equiparar os rendimentos caso haja novos títulos no mercado. Na prática funciona assim: você compra um título com rendimento de 5% ao ano, por exemplo, e o governo emite um novo título que rende 7% ao ano.

Essa taxa oferecida pelo governo pode ocorrer considerando um reajuste na taxa Selic. Então, quando essa oferta de um novo título ocorre, o seu investimento anterior pode perder valor de mercado. Isso porque quem comprar o novo ativo pode pagar um valor menor do que você pagou, pois agora há o novo título com um melhor rendimento.

Publicidade

Dessa forma, considerando que os títulos emitidos nos últimos 12 meses levaram em conta a taxa Selic de 2%, deve haver uma valorização de novos títulos e desvalorização dos antigos, considerando que agora a taxa se encontra 0,75% maior (ou seja, 2,75%).

O Comitê de Política Monetária (Copom) do Banco Central também previu, além do aumento de 0,75%, uma nova alta do mesmo valor. De forma que os novos títulos de Tesouro Direto atrelados à taxa básica podem ter o retorno de 3,5%.

Como mencionado, outro fato que contribui para a desvalorização da renda fixa é o aumento das taxas de juros dos títulos do Tesouro no mercado internacional, especialmente nos Estados Unidos. Sendo o Tesouro IPCA+ 2045 o mais impactado, com uma queda de 14,15% no rendimento.

O Tesouro Direto ainda vale a pena

O Tesouro Direto ainda é uma boa forma de investir dinheiro em 2021, desde que pensando a longo prazo e diversificando a carteira. (Foto: Pexels)

Apesar do cenário não animador e com a desvalorização, caso o investidor esteja pensando a longo prazo, é possível ainda garantir bons rendimentos com o Tesouro Direto. Uma forma de fazer isso é comprar títulos em momentos diferentes, de maneira que a taxa média possa compensar possíveis quedas devido às alterações da Selic.

Publicidade

Para quem comprou ativos até maio de 2020, os rendimentos podem ser maiores caso o investidor tenha optado pelos títulos pré-fixados, considerando que até esse período a taxa Selic ainda estava em 3,75%. Assim, quem vai sentir mais a redução de ganho são aqueles que fizeram a aquisição do título há mais de um ano.

Para dar mais tranquilidade a quem já investe em Tesouro Direto, vale pensar em um exemplo: quem comprou um título público pensando na aposentadoria ou em outro projeto a longo prazo pode observar que o retorno maior foi em períodos anteriores. Entretanto, ao considerar a média dos rendimentos, o retorno ainda será favorável, mesmo com a desvalorização e as alterações da taxa Selic.

Além disso, é sempre válido lembrar que uma carteira diversificada é a melhor opção e evita que o investidor fique 100% à mercê de uma única aplicação.