É bom lembrar que o setor de educação tem sido um dos mais afetados pela pandemia do coronavírus. As instituições de ensino precisam enfrentar índices preocupantes de inadimplência, evasão de alunos e, na melhor das hipóteses, pressão de pais por descontos nas mensalidades. Essas incertezas afetaram as ações das empresas do setor de forma negativa.

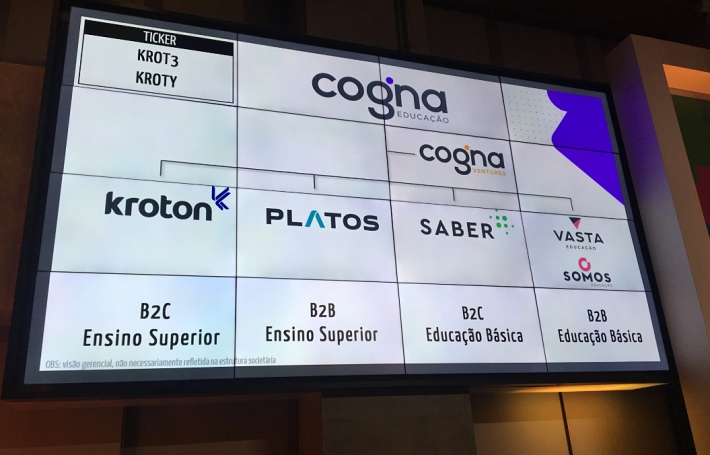

Antes conhecida como Kroton e atuando apenas no ensino superior, a Cogna passou por um processo de reorganização em 2019 e se transformou em uma holding. Hoje, o grupo controla quatro empresas: além da Kroton, também Saber (ensino básico e idiomas), Somos (prestação de serviços de gestão para escolas) e Platos (serviços de gestão para instituições de ensino superior).

A notícia do IPO da Vasta foi recebida com entusiasmo pelo mercado e beneficiou o preço da Cogna, que saltou para mais de R$ 9, ao longo do mês de julho. Mas os resultados do IPO em questão, que captou US$ 405,8 milhões, frustraram parte do mercado.

Com isso o preço de COGN3 recuou novamente e, nesta quarta-feira (12), o papel fechou o dia em queda de 2,05%, cotado em R$ 7,18. Será que ainda vale a pena investir na Cogna? Aqui vão alguns pontos que merecem ser considerados.

Trunfos e fraquezas diante dos pares

Em uma comparação com os outros players do mercado, a Cogna tem alguns diferenciais interessantes. Um deles é a própria diversificação dos negócios. Se, antes de 2019, a atuação era apenas no ensino superior, com a reorganização o grupo abraçou também a educação básica em escolas próprias e a prestação de serviços para outras escolas.

Outro é o investimento forte em tecnologia, principalmente na parte de prestação de serviços para outras escolas. A elas, Cogna oferece plataformas do tipo one stop solution, com vários serviços agregados – um filão com enorme potencial de crescimento.

“O setor de educação básica no Brasil tem uma grande defasagem em termos de processos, de controles financeiros. O universo em que eles estão entrando está muito atrasado em termos de eficiência, na comparação com o ensino superior”, explica o analista Marcel Zambello, da Necton Investimentos. “Esse é um drive muito positivo do case, principalmente após a aquisição da Somos.”

Por outro lado, também em comparação com os pares do segmento, os números da Cogna não são tão animadores assim. Cerca de 70% da receita da holding ainda vem da Kroton, e essa receita sofreu muito com a quebra do programa de financiamento estudantil FIES.

“Em termos de análise fundamentalista, os números da Cogna são descendentes, piores em termos de crescimento e margem que os dos pares. Outras educacionais, como Yduqs (antiga Estácio) e Ânima, estão melhor posicionadas no ensino superior que ela”, compara Zambello. “E a perspectiva para a recuperação do ensino superior é algo mais para médio e longo prazos.”

Feito esse balanço entre aspectos positivos e negativos, o analista da Necton diz que vê a Cogna com simpatia. “Eu gosto do case. Adoto certa cautela em relação a ele, não sou o mais otimista, mas ele tem valor”, diz.

A flutuação no preço da ação, da pandemia ao IPO da Vasta

As ações do setor de educação viram os preços derreterem após a chegada da pandemia. Aumento da inadimplência, endividamento, maus resultados e a paralisação das atividades por tempo indefinido afugentaram os investidores.

Nessa época, em que o preço de COGN3 caiu para a faixa dos R$ 4, o gestor de renda variável da AF Invest, Rafael Cota Maciel, aproveitou para montar uma posição relevante do papel em sua carteira.

“Mesmo com os resultados ruins da Kroton e a falta de suporte do FIES, a ação da Cogna estava bem barata. E já sabíamos que o IPO da Vasta estava sendo preparado”, ele lembra.

Com a proximidade da oferta inicial, o valor da ação foi subindo, até chegar à faixa de R$ 9 em julho. Nesse momento, quando COGN3 bateu em R$ 9,20, Maciel optou por sair do papel.

“No nosso entender, a R$ 9 a ação já estava bem precificada. Quando ela atingiu o patamar que, para nós, se igualou ao valor justo que imaginamos, nós realizamos o investimento. Pode ser que a gente volte a investir nela, mas não a esses preços. Mas isso vai do modelo de valuation de cada um”, diz.

Logo depois disso, veio o IPO da Vasta, que acabou invertendo a trajetória de valorização do papel e fazendo os preços recuarem. Jorge Junqueira, sócio da Gauss Capital, conta que o mercado ficou otimista demais, esperando por um preço mais elevado, e a expectativa só aumentou depois que uma casa relevante aumentou suas posições do papel, às vésperas do certame. Mas o IPO provocou certo desencanto.

“O mercado achou que haveria um hidden value, um destravamento de valor, na listagem da Vasta. O valuation foi até interessante, acima do range precificado, mas abaixo do esperado”, afirma. “Muita gente havia feito contas olhando os preços dos pares e achando que a Vasta tinha que valer igual, mas o negócio dela não é igual, nem cresce igual.”

Maciel, por outro lado, considera que, “em termos de fundamentos, o IPO da Vasta foi excelente para as condições do momento e dentro do valor que esperávamos”.

Ele acredita que a baixa no preço das ações da Cogna também pode ter ocorrido por outros fatores, como a volatilidade trazida por um número maior de investidores pessoa física, atraídos pelo buzz em torno da ação no Twitter. Mas faz suas ressalvas.

“Agora o mercado espera uma nova notícia da Cogna, como a aquisição de uma empresa com melhor geração de caixa, para poder reavaliar seu valor. Há vários ventos contrários à tese dela, como o endividamento da empresa, a maior competição no ensino à distância, o aumento da inadimplência e o FIES minguando. Ela precisa endereçar todas essas questões”, pondera o gestor da AF Invest.

Ensino à distância e ajuda do governo são luzes no fim do túnel do setor

A pandemia trouxe ao setor dificuldades que ainda estão longe de ser superadas, mas também uma maior projeção para o ensino à distância (EAD). O próprio Ministério da Educação baixou uma portaria flexibilizando o limite de aulas on-line dos cursos presenciais, que foi elevado de 20% para 40% da carga horária. Do ponto de vista financeiro, isso é muito benéfico para as instituições.

“Quanto mais alunos elas tiverem no on-line, melhor, ainda que com um preço menor, pois o nome desse jogo é volume”, diz Zambello, da Necton. “Além disso, quanto mais gente tiver acesso à educação, maior for sua penetração na sociedade, mais esse setor crescerá.”

Junqueira, da Gauss, acredita que o EAD, que já era competitivo, deve crescer tanto que irá se sobrepor ao ensino presencial. Na visão dele, alunos de outros Estados não precisarão mais se mudar para fazer um curso na faculdade desejada, o que irá favorecer principalmente as escolas de melhor qualidade.

“Com esse ganho de escala, sem os gargalos de espaço físico e preço de antes, as melhores escolas terão acesso mais fácil, capacidade de oferecer serviço para mais gente e um número maior de alunos. As piores vão perder espaço e deixar de existir”, prevê.

Outro dado animador no horizonte é o projeto apresentado no Senado com um pacote de medidas para socorrer as instituições de ensino privado, a um custo de R$ 16 bilhões.

Entre essas medidas, estão a liberação do uso do FGTS (de aluno ou familiar) para pagamento de mensalidade por até cinco meses, um auxílio emergencial para famílias pagarem os cursos, com três vouchers mensais de R$ 400 (educação básica, técnica, infantil ou creche) e R$ 700 (ensino superior) e uma linha de crédito de até R$ 40 bilhões para financiar as mensalidades de 2020 e 2021 de alunos de graduação e cursos técnicos de nível médio.

“É um pacote interessante para dar um boost no otimismo das pessoas. Esses gastos vão sobrar para o governo, talvez a renúncia fiscal seja acentuada, mas é uma ajuda de curto prazo a um setor que está bem machucado”, comenta o sócio da Gauss Capital.

Enquanto essas medidas são apenas acenos no horizonte, porém, Cogna e os outros players do setor enfrentam problemas imediatos: alunos não renovam matrícula porque não sabem se haverá aula, e o fantasma da inadimplência continua pesando. Isso torna opaco e nebuloso o cenário que o investidor deve considerar antes de apostar nos papéis.

“A decisão de compra dependerá da visão de cada investidor para a retomada da economia no médio e longo prazo. Se ele acredita que a vida voltará ao normal e haverá ajuste no nível de emprego, vale investir. O setor de educação ficou muito para trás e é bastante cíclico. Se a economia reabrir, ele será beneficiado”, resume Junqueira.

Nossos editores indicam este conteúdo para você investir cada vez melhor:

O que você precisa saber antes de investir na Quero Quero