Embora a legislação não preveja descontos diretos nas tarifas mensais desses serviços, ela possibilita a isenção de encargos como juros, multas e correções monetárias em processos de renegociação. Isso significa que, em vez de pagar valores acumulados com acréscimos, o idoso poderá negociar o valor original da dívida com condições mais acessíveis, desde que comprove incapacidade de pagamento sem comprometer o próprio sustento.

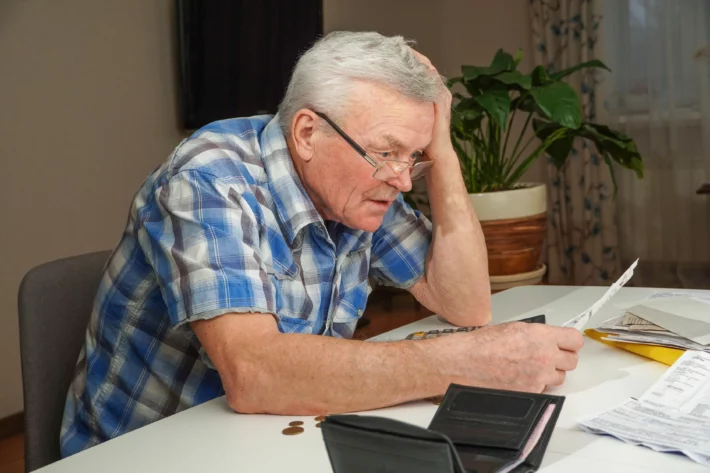

Com a Lei do Superendividamento, os consumidores com 60 anos ou mais poderão reestruturar até seis dívidas ao mesmo tempo, incluindo contas básicas e empréstimos bancários.

O objetivo da medida é evitar que aposentadorias e outras fontes de renda sejam totalmente comprometidas por dívidas, permitindo que o idoso preserve seu mínimo existencial, ou seja, os recursos necessários para garantir moradia, alimentação, transporte e saúde.

A renegociação pode ser feita diretamente com os credores ou com o apoio de instituições como:

- Procons estaduais ou municipais, que possuem núcleos especializados em superendividamento;

- Centros Judiciários de Solução de Conflitos e Cidadania (Cejuscs);

- Defensorias Públicas, que oferecem apoio jurídico gratuito.

Como os idosos podem ter acesso ao desconto?

Para acessar os benefícios previstos pela Lei do Superendividamento, o idoso deve reunir documentos que comprovem sua renda, os valores de suas dívidas e sua dificuldade em honrar os pagamentos sem prejuízo à sua subsistência. Entre os documentos recomendados estão:

- Comprovantes de aposentadoria ou pensão;

- Extratos bancários;

- Faturas em aberto de luz, água e telefone;

- Contratos de empréstimos ou financiamentos.

Com esses dados, é possível propor um plano de pagamento viável aos credores. Se houver acordo, os encargos antigos são extintos, desde que o novo compromisso seja cumprido conforme o combinado.

Vale destacar que a Lei do Superendividamento também obriga empresas e instituições financeiras a adotarem práticas mais responsáveis na concessão de crédito, avaliando a real capacidade de pagamento do consumidor e evitando abusos. Com isso, espera-se não apenas facilitar a reorganização das finanças de idosos endividados, mas também prevenir novos casos de superendividamento.

Colaborou: Renata Duque.