Os analistas Flavio Yoshida, Mirela Oliveira e Gustavo Tiseo avaliam que a mudança aconteceu após a companhia ter apresentado “fundamentos melhores”, destacando que as tendências operacionais de Cogna estão melhorando, destacando um potencial de queda limitado com a ação de 60% yield.

O banco avalia ainda que Cogna entregou crescimento consistente de receita, expansão da margem Ebitda (lucro antes de juros, impostos, depreciação e amortização) e melhoria na geração de caixa operacional, refletindo uma recente redução de campi e uma virada em seu portfólio de cursos.

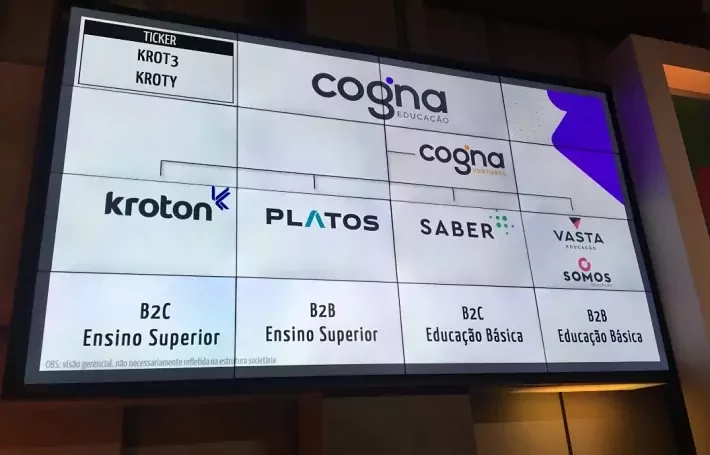

“Embora a gestão esteja otimista com novas iniciativas, como Anglo-Start e Vasta B2G (receitas de R$80 mn em 2023), ainda não vemos uma contribuição significativa para a receita principal da Cogna, limitando o potencial de alta”, avaliam.

Setor

Houve ainda atualização das estimativas da casa para o setor como um todo após o segundo trimestre, considerando taxas mais altas para 2024 e 2025. A expectativa do BofA é de que haja crescimento de lucros no setor em 2024, apesar das pressões sobre matrículas pós-secundárias e um ambiente de taxas mais altas.

“Identificamos vantagens para empresas com base de estudantes resiliente, capacidade de cobrar taxas de matrícula mais altas e maior exposição a cursos de saúde. O desempenho abaixo do esperado do setor no cumulado no ano até o momento, reduzindo as avaliações para mínimas históricas, limitando o potencial de queda”, apontam.

Com o fim da guerra de preços, o banco avalia que as tendências de matrícula estão melhorando e que a indústria, com excesso de vagas, espera mudanças regulatórias. O banco avalia que empresas com ofertas diferenciadas, como Vitru (VTRU3), Ânima (ANIM3) e Cruzeiro do Sul (CSED3), que apresentam melhores resultados nas avaliações de qualidade do Ministério da Educação, estão bem posicionadas. “Valorizamos empresas menos dependentes de descontos e financiamento nas matrículas, reduzindo riscos de inadimplência e desistência”, apontam.

Após a decisão do Supremo Tribunal sobre vagas em medicina, o Ministério da Educação aprovou 2,2 mil vagas. Com isso, a expectativa do banco é de que haja uma abertura total de cerca de 7 mil vagas, ajustando as taxas de matrícula de medicina para 70% da inflação a partir de 2028, considerando que a maioria das vagas pendentes já deveria estar operando.