Aproveitando também o resultado da última reunião do Copom, que definiu novo aumento de 0,50% na taxa de juros Selic (agora no patamar de 13,25% ao ano), vou explorar mais detalhes da LIG e explicar porque a renda fixa deve compor o portfólio de todos os investidores, do mais conservador ao arrojado.

Assim como a poupança e a LCI (Letra de Crédito Imobiliário), a LIG (Letra Imobiliária Garantida) é um título de renda fixa utilizado como instrumento de captação de bancos com o objetivo de fomentar as linhas de financiamento imobiliário. Para o investidor pessoa física, os três instrumentos citados possuem isenção do imposto de renda e diferem em basicamente um aspecto: a garantia. Enquanto a poupança e a LCI possuem a garantia do FGC – Fundo Garantidor de Crédito no valor de R$250 mil por CPF, por instituição financeira; a LIG possui o que chamamos de “dupla garantia”.

Ela consiste na garantia da instituição financeira emissora e na garantia da carteira de financiamentos do banco emissor sendo essa, por sua vez, garantida pelos próprios imóveis frutos dos financiamentos.

Essa garantia não fica restrita a um determinado montante, como é o caso do FGC, e também conta com a segurança do fato de que a carteira de ativos, os imóveis, não fazerem parte do patrimônio do banco emissor.

A isenção do imposto de renda sobre os rendimentos torna essas modalidades de investimento especialmente atrativas já que CDBs, títulos públicos e fundos de investimento estão sujeitos à tabela regressiva de imposto de renda, cuja mordida do leão pode comprometer de 22,5% até 15% dos rendimentos obtidos com o investimento.

É possível encontrar no mercado diversas opções em LIG, o que a torna uma alternativa bastante versátil: diferentes valores mínimos de aplicação, opções de indexadores como CDI, Pré e IPCA e claro, opções de prazo distintas e a cereja do bolo: pagamento apenas no vencimento ou com pagamento mensal de juros, tornando-a uma excelente alternativa para se obter uma renda passiva.

O ponto de atenção vai para a liquidez: enquanto a poupança possui liquidez diária e a LCI possui carência de 90 dias sobre o valor investido, a LIG, quando negociada na modalidade com liquidez possui prazo de carência de 12 meses.

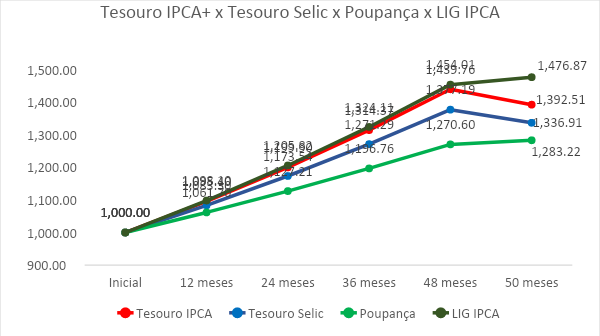

Para facilitar a análise, preparei um comparativo entre a LIG IPCA, um título do Tesouro Direto equivalente, como o Tesouro IPCA, Poupança e Tesouro Selic, para referência. Para a LIG, o Bradesco realizou uma emissão em maio com taxa de IPCA + 5,79%, porém com prazo de 7 anos. Simularemos um prazo de 4 anos e dois meses, para podermos “casar” com o prazo do Tesouro IPCA disponível no site do tesouro em 24/6, cuja taxa de remuneração estava IPCA + 5,51%. Utilizei as projeções de IPCA e Selic disponíveis no próprio site do Tesouro, de acordo com a remuneração dos títulos, para garantirmos a uniformidade das informações.

Para todos os exemplos, considerei que o montante ficasse investido até a data de vencimento, fazendo valer a máxima dos “juros sobre juros”, e descontando apenas o imposto de renda. Não foi considerada a dedução de outros custos. Vale a pena ver cada tipo de ativo considerando as taxas atuais de juros e projetadas até o cenário de 50 meses:

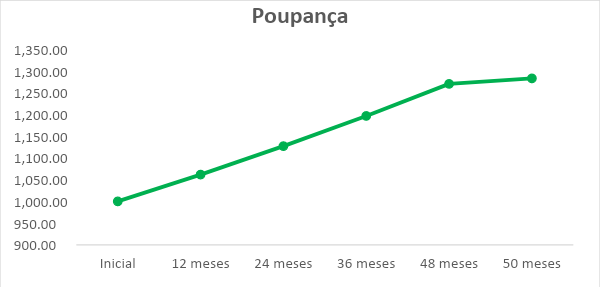

POUPANÇA

Valor aplicado: R$ 1.000

Valor bruto: R$ 1.283,22

Rendimento no período: 28,32%

Alíquota IR: isento

Valor líquido: R$ 1.283,22

Prazo: 50 meses

Taxa mês: 0,50%

Taxa ano: 6,17%

A poupança é a nossa velha conhecida. Possui liquidez, o que permite ao investidor sacar o valor investido a qualquer momento, porém requer atenção às datas de aniversário dos depósitos. Caso necessite resgatar o valor antes do aniversário, a rentabilidade daquele aporte pode ficar comprometida.

Vale dizer que ela possui duas regras de remuneração de acordo com o patamar da Selic: até 8,5% ao ano, a poupança rende 70% da Selic e a partir desse patamar, a remuneração fica em 0,5% ao mês + TR – Taxa Referencial, que foi desprezada no exemplo acima.

TESOURO IPCA+

Valor aplicado: R$ 1.000

Valor aplicado: R$ 1.000

Valor bruto: R$ 1.461,78

Rendimento no período: 46,17%

Alíquota IR: 15%

Valor líquido: R$ 1.392,51

Prazo: 50 meses

Taxa no mês: 0,76%

Taxa no ano: 9,54% (3,81% IPCA + 5,51%)

São diferentes opções de Tesouro IPCA disponíveis para aplicação, com prazos e taxas distintos, e claro, todas com uma remuneração fixa + IPCA. Vale destacar que investidores do Tesouro IPCA podem optar por um título que paga o cupom semestralmente, garantindo uma renda semestral que “pingará” na conta ou podem optar pelo título que pagará toda a remuneração apenas no vencimento, Este último é o utilizado no exemplo acima.

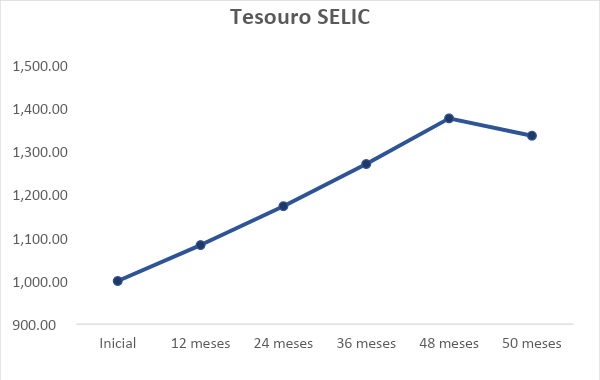

TESOURO SELIC

Valor aplicado: R$ 1.000

Valor aplicado: R$ 1.000

Valor bruto: R$ 1.396,37

Rendimento período: 39,63%

Alíquota IR: 15%

Valor líquido: R$ 1.336,91

Prazo: 50 meses

Taxa no mês: 0,67%

Taxa no ano: 8,33%

A opção mais conservadora dos títulos ainda é bastante procurada pelos investidores, em função da baixa volatilidade e versatilidade no que diz respeito a liquidez, permitindo resgates a qualquer momento antes do vencimento. Sobre os rendimentos, aplica-se a tabela regressiva de imposto de renda de acordo com o prazo da aplicação.

LIG

Valor aplicado: R$ 1.000

Valor bruto: R$ 1.476,87

Rendimento período: 47,68%

Alíquota IR: isento

Valor líquido: R$1.476,87

Prazo: 50 meses

Taxa no mês: 0,78%

Taxa no ano: 9,81%

A LIG é uma opção cuja necessidade de liquidez deve ser observada. Porém, na outra ponta, disponibiliza opções com pagamento mensal de juros, garantindo uma renda passiva, ou o pagamento de todo o rendimento apenas no vencimento, considerado no exemplo acima.

E para finalizar, um gráfico com as quatro alternativas lado a lado, a fim de termos uma comparação mais visual das alternativas.

Comparando os 4 tipos de ativos, os rendimentos da LIG ganham disparadamente das demais opções, também com toda a segurança. Como dito anteriormente, a Renda Fixa compõe importante parcela na carteira de cada investidor, mas a opção por cada tipo de ativo ou um mix delas caberá a cada investidor individualmente em função de sua necessidade e planejamento financeiro.

Importante mencionar que as projeções são meramente ilustrativas de acordo com o cenário atual e projetado para o período. Não há garantia de que os cenários expostos se concretizem da mesma forma, pois dependem das variações de mercado ao longo do tempo.

Muito obrigado pela companhia e espero ter contribuído com informações novas e relevantes para auxiliar na construção ou até mesmo manutenção de sua carteira de investimentos! Até a próxima!