Renda fixa ganhou força em 2025 com a Selic a 15%, mas exige planejamento, diversificação e atenção aos riscos para gerar renda recorrente (Foto: Adobe Stock)

O ano de 2025 foi marcado por juros altíssimos, com a Selic alcançando 15% ao ano, o maior patamar desde agosto de 2006. Esse cenário de juros altos fez com que os investidores ajustassem suas carteiras, ampliando cada vez mais a participação da renda fixa em busca de segurança e rentabilidade atraente, diante do risco reduzido em comparação a outros tipos de ativos.

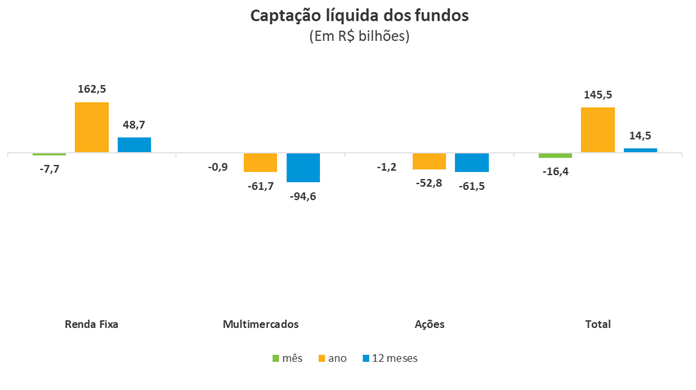

Segundo dados divulgados pela Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima) no início de dezembro, os ativos de renda fixa apresentaram uma captação líquida de R$ 162,5 bilhões em 2025, destacando-se como o segmento com maior atração de recursos.

Em contrapartida, os fundos de ações, voltados para investimentos na Bolsa de Valores brasileira, a B3, enfrentaram um declínio de R$ 52,8 bilhões na captação líquida no mesmo período, refletindo uma retração no apetite por esse tipo de ativo.

Apesar de oferecer segurança e boa rentabilidade, a renda fixa exige cautela. Fatores como a marcação a mercado — que indica o preço pelo qual um título poderia ser vendido antes do vencimento —, câmbio e taxas de juros, podem provocar oscilações nos preços dos títulos de renda fixa ao longo do tempo.

Além disso, a expectativa de queda da Selic, que pode encerrar 2026 em 12,13%, segundo o relatório Focus, tende a impactar a atratividade de novas aplicações em renda fixa.

O E-Investidor ouviu especialistas para ajudar investidores a planejar suas carteira de investimentos com antecedência, equilibrando segurança e retorno, para quem pretende viver de renda fixa a partir de 2026.

Como planejar suas finanças para viver de renda fixa em 2026

O primeiro passo para iniciar o planejamento de renda fixa em 2026 é definir a renda líquida mensal necessária para sustentar o padrão de vida desejado. Em seguida, observar o patrimônio necessário para alcançar essa meta (veja projeções abaixo). “Ou seja, o planejamento deve começar pela quantificação da renda e do patrimônio exigido, e não pela escolha de produtos financeiros”, avalia Lucas Ghilardi, especialista em investimentos e sócio da The Hill Capital.

Publicidade

Com a meta definida, o próximo passo é estruturar a estratégia para alcançá-la. No áudio a seguir, Antônio Sanches, analista de research da Rico, apresenta os principais caminhos para transformar o objetivo financeiro em um plano viável.

Na prática, isso envolve três movimentos ainda em 2025:

Mapear despesas reais, ou seja, o custo mensal que a renda precisa cobrir;

Construir ou reforçar a reserva de emergência, para não depender de resgates forçados;

Montar uma carteira com vencimentos e indexadores diferentes, já pensando em geração de renda recorrente, e não apenas rentabilidade.

Quanto investir para viver de renda fixa

Um levantamento realizado pela Economatica, considerando um IPCA de 4,87%, simulou o patrimônio necessário investido pelo período de um ano para alcançar uma renda mensal de R$ 5 mil em títulos de renda fixa. Confira a seguir.

Segundo Henrique Soares, planejador financeiro CFP pela Planejar, o principal mito sobre viver de renda fixa é acreditar que isso dispensa um patrimônio elevado. “É possível sustentar um padrão de vida com renda fixa, especialmente em um país como o Brasil, historicamente marcado por juros elevados. Mas isso exige patrimônio compatível com o custo de vida, disciplina na retirada e expectativa realista”, ressalta.

Quais produtos de renda fixa priorizar para gerar renda recorrente?

Para quem busca viver de renda fixa, o ideal é construir uma carteira focada na geração de renda recorrente, que combine previsibilidade de fluxo de caixa, proteção contra a inflação e diversificação de riscos. Cada tipo de produto cumpre um papel específico nessa estratégia e contribui de forma complementar para o equilíbrio da carteira.

Como explicam os especialistas, os pós-fixados de alta liquidez, como Tesouro Selic e CDBs com liquidez diária, funcionam como uma reserva de caixa. Eles oferecem flexibilidade para cobrir despesas inesperadas e permitem ajustes na carteira sem a necessidade de vender ativos de longo prazo em momentos desfavoráveis.

Publicidade

Já os títulos pós-fixados atrelados ao CDI, como CDBs, LCIs e LCAs, combinam liquidez relativa, baixo risco de mercado e remuneração alinhada ao nível de juros da economia. Esses ativos costumam formar a base de estabilidade da carteira e podem servir como fonte imediata de renda.

Os títulos indexados à inflação — como Tesouro IPCA+, debêntures incentivadas, CRIs e CRAs — são fundamentais para preservar o poder de compra ao longo do tempo, garantindo que a renda gerada acompanhe a inflação e não seja corroída no futuro.

“O objetivo não é o produto isolado, mas a combinação entre liquidez, proteção e eficiência tributária para gerar renda previsível”, reforça Soares.

Quais riscos devem ser considerados

A renda fixa, embora seja considerada mais segura do que a renda variável, também envolve riscos que precisam ser avaliados pelo investidor. Entre eles, estão:

Risco de crédito, relacionado à possibilidade de o emissor não honrar o pagamento;

Risco de mercado, causado por oscilações nas taxas de juros que afetam o preço dos títulos;

Risco de liquidez, quando há dificuldade de vender o ativo antes do vencimento;

Risco de inflação, que pode corroer o ganho real;

Risco de reinvestimento, quando os recursos precisam ser reaplicados em um cenário de juros mais baixos.

No áudio a seguir, o analista Sanches explica por que a renda fixa não está livre de riscos e quais cuidados são essenciais na hora de investir.

Para reduzir os riscos em renda fixa, especialistas recomendam diversificar a carteira, priorizar títulos com garantia do Fundo Garantidor de Créditos (FGC) — até o limite de R$ 250 mil por CPF e instituição —, verificar o rating de crédito do emissor e escolher prazos alinhados aos objetivos financeiros.