O anúncio do aumento da taxa Selic na reunião do Copom (Comitê de Política Monetária) nesta quarta-feira (8), mais uma vez suscita muitas dúvidas entre os investidores.

Publicidade

O anúncio do aumento da taxa Selic na reunião do Copom (Comitê de Política Monetária) nesta quarta-feira (8), mais uma vez suscita muitas dúvidas entre os investidores.

CONTINUA APÓS A PUBLICIDADE

Uma dessas dúvidas é sobre a Caderneta de Poupança que, apesar de ter perdido força de captação nos últimos anos, ainda é muito popular entre os brasileiros.

Conforme dados do Banco Central, quase R$ 800 bilhões estão aplicados em Poupança no País.

Publicidade

Como especialista em investimentos e educador financeiro, considero este dado muito preocupante por inúmeras razões. Neste artigo não vou abordar aspectos macroeconômicos que são impactados por essa concentração de recursos em Caderneta de Poupança. Irei me concentrar no poupador, pois entendo que ajudar as pessoas a parar de perder dinheiro é algo urgente.

A Caderneta de Poupança continua sendo inviável se você deseja rentabilizar seu dinheiro e protegê-lo da inflação.

Em 2012, com a inflação em 5,84% ao ano, a Poupança era uma alternativa viável em renda fixa, tendo seu rendimento em 0,50% ao mês, ou seja, 6,17% ao ano. Contudo, visando estimular investimentos em outros tipos de ativos cujos recursos podem financiar atividades produtivas e de infraestrutura do país, o governo instituiu novas regras para a Poupança. Com a nova regra, o rendimento passou a ser 70% da taxa Selic se ela estiver abaixo de 8,50%.

Quando a taxa Selic fica acima desse percentual, como é o caso a partir de agora, o rendimento da Poupança fica travado em 6,17% ao ano, isto é, volta para a regra antiga.

Os CDBs e o Tesouro Selic, por sua vez, oferecem liquidez, segurança e rendimento bem acima da Poupança.

Publicidade

Numa comparação bem simples, um CDB que pague 100% do CDI e que você encontra disponível em todos os bancos terá rentabilidade ao ano de 9,15% contra os 6,17% ao ano da Poupança.

Além disso, em CDB ou tesouro Selic, você recebe o rendimento proporcional até a data do resgate, enquanto na Caderneta de Poupança o rendimento é creditado a cada 30 dias.

Isso significa que se você sacar o dinheiro em alguma data anterior ao aniversário da poupança, perde toda a rentabilidade do mês.

Ou seja, mesmo com a incidência de imposto de renda sobre os rendimentos do CDB ou do Tesouro Selic, a rentabilidade supera a poupança.

Publicidade

Na postagem que fiz nesta quarta (8) no meu Instagram, eu expliquei em detalhes porque você vai perder muito se mantiver seu dinheiro em caderneta de poupança.

Com o aumento da Selic, os investimentos atrelados ao CDI renderão um pouco mais.

Como eu já disse acima, um CDB que pague 100% do CDI, terá rendimento bruto de 9,15% ao ano. Ainda assim, isso não significa que você está ganhando dinheiro de fato.

A inflação dos últimos doze meses ficou acima dos 10% e deve continuar alta ao longo dos próximos meses. Então, um investimento que te remunere em 9,15% ao ano está fazendo com que você perca menos, e não com que você ganhe mais.

Publicidade

E não estou dizendo com isso que você não deve ter renda fixa na carteira. A renda fixa é onde você deve deixar sua reserva de emergência, aquele dinheiro que já tem uma destinação, e que será usado em menos de dois anos.

As opções para isso são os CDBs atrelados ao CDI (observe o prazo de vencimento do título), o Tesouro Selic e os fundos DI com liquidez diária.

Essas aplicações vinham perdendo dinheiro enquanto a taxa Selic estava baixa, mas daqui pra frente tendem a iniciar um breve período de recuperação de perdas, e a partir do segundo ou terceiro trimestre de 2022 podem ter algum ganho.

Mas antes de escolher qual investimento você irá usar para deixar o dinheiro de curto prazo, eu recomendo que você faça cálculos.

Publicidade

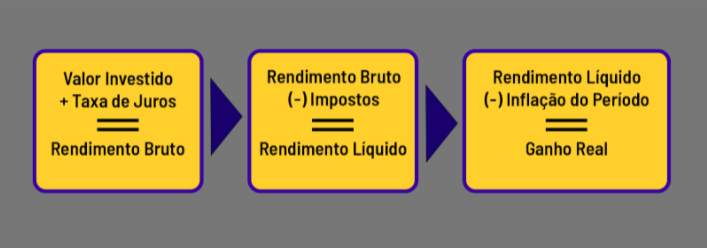

É muito comum ver simulações mostrando quanto renderá em um ano o dinheiro aplicado em CDB ou fundo DI. Acontece que na maioria das vezes esse cálculo mostra o rendimento bruto ou, na melhor das hipóteses, o rendimento líquido.

Entretanto, você precisa ter em mente no seu planejamento financeiro qual o ganho real da aplicação, pois é ele que determina seu poder de compra.

Independente de qual seja a taxa Selic, a melhor opção para ganhar dinheiro e multiplicar seu patrimônio no longo prazo sempre será a renda variável.

Entretanto, aplicar em renda variável requer estudo, disciplina e o acompanhamento da economia um pouco mais de perto. Eu recomendo fortemente que você comece a fazer isso pelas suas finanças o quanto antes.

Publicidade

Em momentos de Selic alta, a bolsa de valores tem excelentes oportunidades. Empresas lucrativas, valiosas, com fundamentos sólidos e boas pagadoras de dividendos tendem a estar com o preço de suas ações abaixo do que realmente valem.

Esta é uma ótima oportunidade para você se tornar sócio de grandes negócios e ganhar dinheiro tanto com os dividendos quanto com a valorização das ações no longo prazo.

Ma, se por algum motivo você não pode ou não quer começar a investir em renda variável e for permanecer com seu patrimônio integralmente em renda fixa por enquanto, minha recomendação é que você esteja muito atento aos prazos de vencimento dos títulos que for comprar.

Para cada aporte que você for realizar, é fundamental saber de antemão para quê será usado o dinheiro e em quanto tempo.

Dessa forma, você poderá escolher investimentos cuja rentabilidade prometida e vencimento encaixem perfeitamente com seu planejamento financeiro pessoal.

Seja na renda fixa ou na variável, jamais perca de vista que conhecimento é poder. Quanto mais você estuda e entende o que está fazendo, melhores serão os seus resultados.

Publicidade

Invista em informação

As notícias mais importantes sobre mercado, investimentos e finanças pessoais direto no seu navegador