Publicidade

CONTINUA APÓS A PUBLICIDADE

Não há números consolidados sobre quantas brasileiras e brasileiros investem nisso, mas há pelo menos 100 milhões de contas abertas. Como vários poupadores têm mais de uma conta, esse número não corresponde ao total de indivíduos. Em uma conta conservadora, podemos dizer que um em cada dez brasileiros tem uma caderneta, o que supera os 20 milhões de CPFs.

É surpreendente que a poupança seja um investimento tão popular tendo em vista que há investimentos muito melhores que se tornaram facilmente acessíveis nos últimos anos. Uma comparação mostra isso.

Publicidade

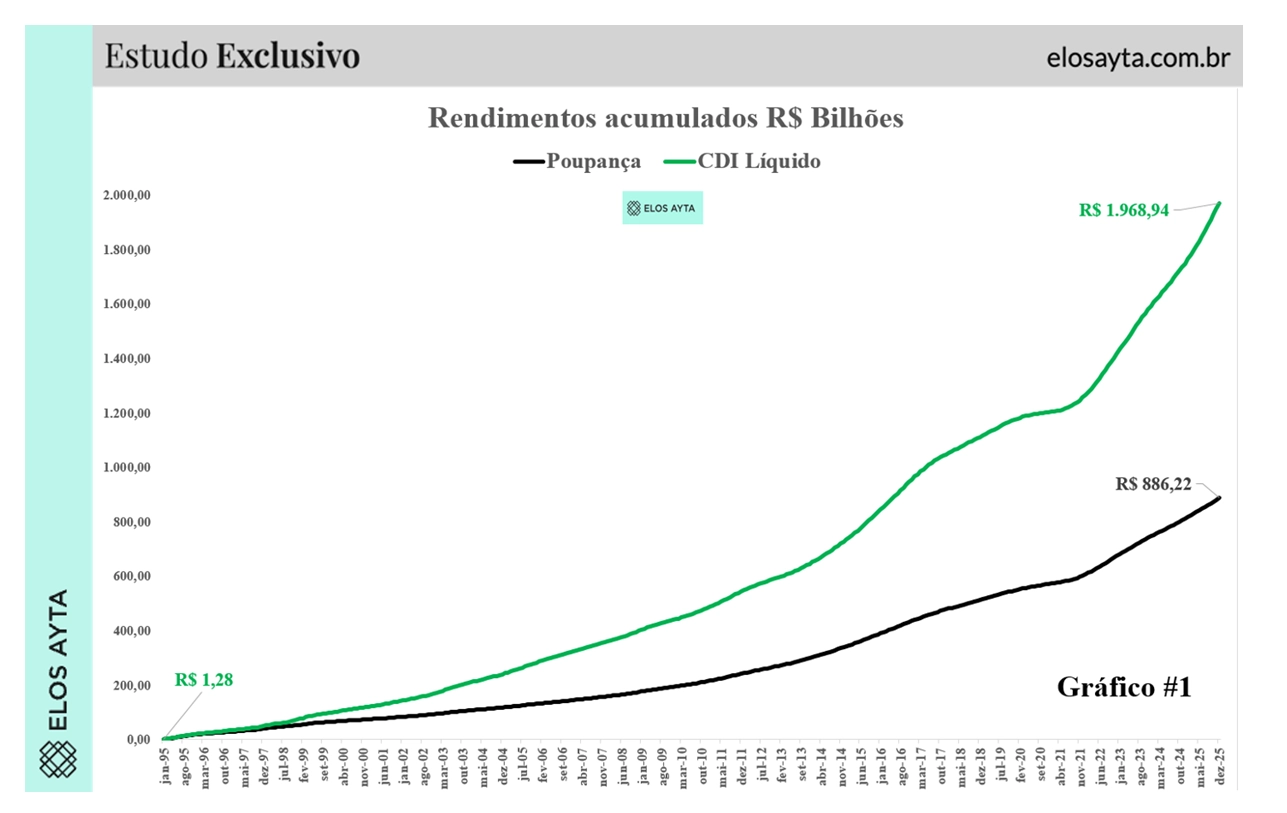

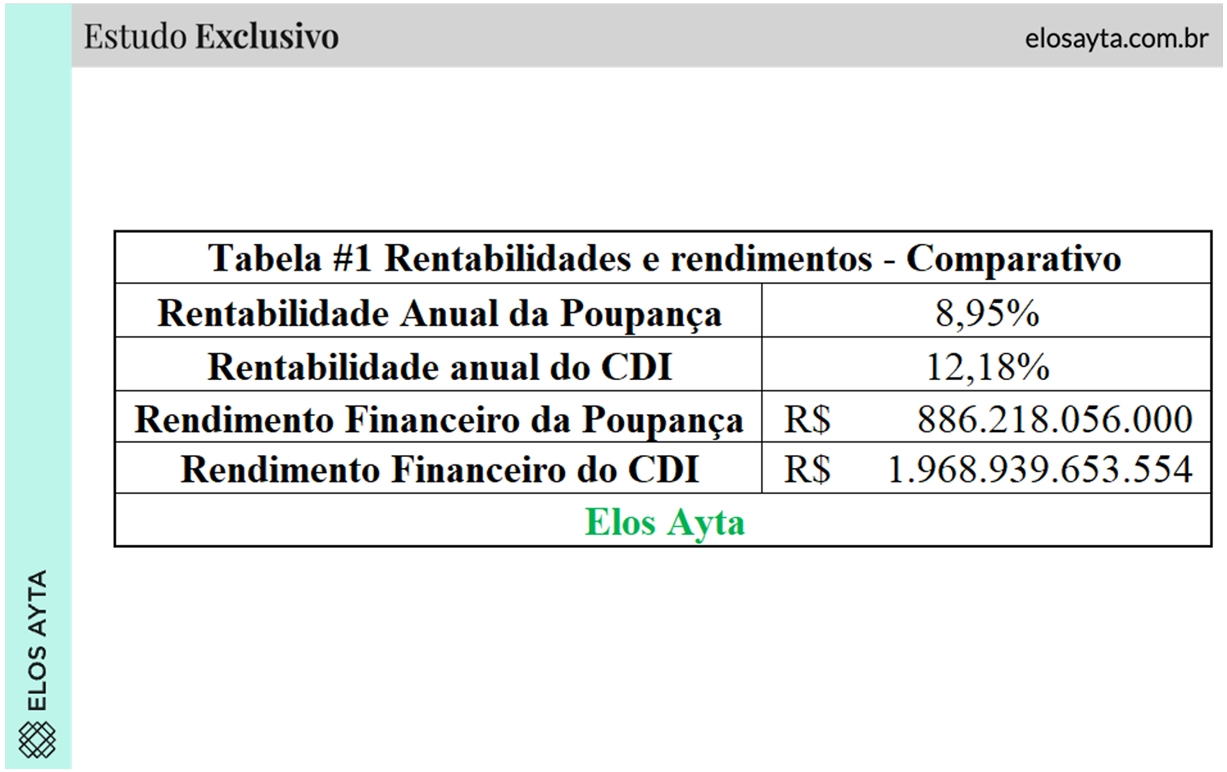

Consideramos todos os rendimentos mensais creditados pelas contas de poupança a seus investidores entre janeiro de 1995 e outubro de 2025. É uma quantia respeitável: R$ 886,22 bilhões. Porém, se todos os investidores tivessem recebido esses rendimentos mensais e os aplicassem em um fundo de investimentos que reproduz a variação do Certificados de Depósitos Interbancários (CDI), o total acumulado seria de R$ 1,96 trilhão. A diferença é visível:

Atenção a esse ponto: a diferença é mais do que o dobro: R$ 1,082 trilhão a favor da aplicação no fundo de investimento, apesar de essa alternativa não ter uma das principais vantagens da poupança, que é a isenção de Imposto de Renda sobre os rendimentos. Na análise, considerou-se que o investidor pagou a alíquota de 15% sobre os rendimentos duas vezes por ano, o chamado “come-cotas”. Para simplificar a análise, consideramos que o “come-cotas” incidiu todos os meses, em vez de considerar que ele é cobrado duas vezes por ano.

Apesar de não contarem com a isenção fiscal, os investimentos nos fundos Depósito Interfinanceiro (DI) se beneficiaram dos juros elevados que vêm valendo desde 1995. Na média, a poupança rendeu 8,91% ao ano nesse período. Os fundos DI renderam 12,18% em média, uma diferença de 3,2 pontos percentuais que, acumulada ao longo de três décadas, beneficiou drasticamente os investidores em fundos.

Publicidade

Por que isso ocorre? A explicação tem 165 anos e está na origem da caderneta de poupança. Essa aplicação financeira foi criada em 1861, por decreto do imperador Dom Pedro II. O objetivo era oferecer um instrumento simples para os brasileiros poderem guardar dinheiro. O público-alvo eram famílias e pequenos poupadores.

O modelo seguia experiências europeias. O governo garantia os depósitos e as aplicações pagavam juros. O foco era estimular a formação de poupança interna. Ao longo do Século XX, a poupança ganhou escala. Passou a ser oferecida por bancos públicos e privados e se tornou o principal produto financeiro da população.

A vantagem é que era uma proteção “popular” contra a inflação. A chamada “correção monetária”, nome antigo da indexação, seguia regras definidas pelo governo. Em um ambiente de inflação alta, a poupança funcionava como proteção parcial do poder de compra.

Publicidade

Em 1986, durante o Plano Cruzado, ocorreu a primeira grande intervenção. O governo alterou as regras de correção monetária e interferiu na rentabilidade futura das aplicações financeiras, incluindo a poupança. O resultado foi perda de rendimento real para os poupadores, o que afetou a confiança.

Quatro anos depois, em 1990, no Plano Collor, ocorreu a intervenção mais severa. O governo bloqueou parte dos depósitos financeiros. A poupança foi atingida, e os saldos acima de acima de 50 mil cruzados novos, cerca de US$ 1 mil, ficaram indisponíveis por 18. O rendimento foi limitado. O objetivo era reduzir a liquidez da economia. A medida provocou impacto direto sobre famílias e empresas. A confiança no sistema financeiro foi abalada.

Com a estabilização da inflação após o Plano Real, de julho de 1994, a inflação caiu e os juros reais permaneceram altos. Outros investimentos passaram a oferecer retorno maior e a poupança perdeu espaço. Ainda assim, a simplicidade e a isenção de imposto seguiram atraindo clientes.

Em 2012, no governo Dilma Rousseff, houve mais uma intervenção. A metodologia de cálculo do rendimento foi alterada e a poupança passou a ter duas regras. As cadernetas antigas mantiveram o modelo anterior. Para novos depósitos, passou a valer outra fórmula. O objetivo foi reduzir a competitividade da poupança em relação às aplicações de renda fixa.

Publicidade

A nova regra buscou eliminar esse piso implícito. Ao atrelar a remuneração da poupança a 70% da Selic quando a taxa básica estivesse em 8,5% ou menos, o governo criou um mecanismo automático de ajuste. Quanto menor o juro básico, menor o rendimento da poupança.

O rendimento da poupança passou a depender quase exclusivamente da Selic. O novo modelo reduziu a atratividade relativa da aplicação em ciclos de juros baixos. Ao mesmo tempo, deu maior previsibilidade ao custo dos recursos destinados ao crédito imobiliário.

Durante anos, a poupança rendeu 6% ao ano mais a Taxa Referencial. Esse modelo passou a gerar distorções. O governo avaliava que o ciclo de queda da taxa Selic poderia levar os juros básicos a níveis inéditos. Nesse cenário, a poupança, com rendimento fixo de 6% ao ano mais TR, passaria a pagar mais do que títulos públicos de curto prazo. Isso reduziria a eficácia da política monetária e elevaria o custo da dívida pública.

A mudança também reforçou a função da poupança como instrumento regulado. Diferentemente de aplicações de mercado, sua remuneração passou a atuar como variável da política econômica. O governo buscou preservar o fluxo de recursos para o financiamento habitacional sem criar distorções no mercado de capitais. A metodologia segue em vigor.

Publicidade

A rentabilidade da poupança permanece abaixo das taxas de mercado. Isso é uma escolha de política pública. E aqui reside a principal justificativa. A poupança não é um “investimento” como os demais. Ao comprar um Certificado de Depósito Bancário (CDB) de um banco, o investidor está “emprestando” dinheiro para o banco, que poderá usar esse capital para fornecer crédito para pessoas ou empresas.

A poupança é um empréstimo direcionado. A maior parte dos recursos vai obrigatoriamente para o crédito imobiliário e financiam a compra e a construção de imóveis. O custo desse dinheiro precisa ser controlado. Juros mais altos encarecem o financiamento. Isso reduz o acesso à moradia.

Por essa razão, a poupança proporciona um rendimento menor: em troca, o setor imobiliário, que é essencial para a economia e a sociedade, tem um fluxo de capital estável e a custos previsíveis. Por isso a poupança não é um investimento comparável com os demais: ela tem uma função “social”, que é sustentar o crédito habitacional.

Publicidade

Invista em informação

As notícias mais importantes sobre mercado, investimentos e finanças pessoais direto no seu navegador