Todo fim de ano a história se repete. Começam a pipocar as carteiras recomendadas e os relatórios de “Onde investir no próximo ano“, focados nas melhores opções de risco x retorno e tentando alinhar as expectativas de eventos previsíveis.

Publicidade

Todo fim de ano a história se repete. Começam a pipocar as carteiras recomendadas e os relatórios de “Onde investir no próximo ano“, focados nas melhores opções de risco x retorno e tentando alinhar as expectativas de eventos previsíveis.

CONTINUA APÓS A PUBLICIDADE

Quando falamos de Brasil, o leque de opções e a complexidade aumentam exponencialmente. Somos um pingo no oceano dos investimentos globais. É óbvio, mas precisa ser dito: não existe “marolinha” aqui quando vem um tsunami de fora.

E o esperado para o mundo em 2026 vem de agenda cheia.

Publicidade

Para montar uma posição inteligente, precisamos separar o ruído do sinal. Vamos olhar para o que está na mesa, mapeando os drivers de alta e, principalmente, onde as minas terrestres estão escondidas.

Começando pelo Brasil, temos gatilhos claros que podem destravar valor no curto prazo.

O primeiro é o ciclo de juros. O consenso de mercado e relatórios institucionais — como o recém-saído do forno da XP — apontam para uma saída de Selic de 15% indo buscar os 12%.

Parece pouco? No mercado financeiro, 300 pontos-base de corte são uma enormidade de dinheiro que deixam de ser remunerados sem risco no CDI e obrigam a buscar retorno na economia real ou na Bolsa.

Isso melhora o custo de dívida das empresas e traz o investidor local de volta para o risco.

Publicidade

Somado a isso, temos uma atividade econômica que segue resiliente, com PIB rodando próximo de 2,0%.

Mas não se engane achando que o mérito da alta recente é só nosso.

Aqui entra o “pulo do gato” que a maioria ignora. A alta do Ibovespa e esse otimismo recente têm muito mais a ver com o gringo redescobrindo emergentes do que com o Brasil ter feito o dever de casa.

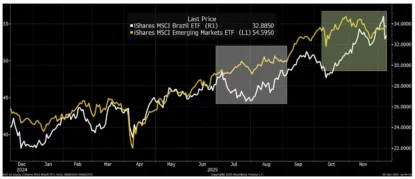

Para quem acha que isso é apenas narrativa ou pessimismo da minha parte, contra dados não há argumentos. Eu plotei o gráfico comparativo dos últimos 12 meses e o resultado é um choque de realidade.

Dá uma olhada nisso aqui:

Publicidade

A linha amarela é o ETF de Mercados Emergentes (EEM). A linha branca é o nosso Brasil (EWZ).

Percebe a correlação quase gêmea?

O gráfico grita o que muita gente em Brasília tenta esconder: a nossa alta recente é beta, não alpha. Nós estamos subindo simplesmente porque o capital global decidiu alocar em risco emergente devido ao dólar mais fraco lá fora, e o Brasil foi arrastado junto na esteira.

Publicidade

Até a XP admite em seu relatório: o Brasil surfou o “trade de emergentes“. Quando o mundo emergente corrige (caixas cinzas no gráfico), nós corrigimos igual. Somos passageiros. O motorista é o fluxo global.

(No instagram eu trago análises desse fluxo gringo todo dia — me segue lá para não operar cego).

Agora precisamos falar sério sobre os riscos. E eles não são pequenos.

No Brasil, 2026 é ano de eleição. E você sabe o que acontece com o rigor fiscal em ano de urna: ele costuma ir para o espaço.

O mercado já projeta uma Dívida Bruta/PIB saltando para quase 84% em 2026. Isso é um patamar perigoso para um país emergente com juro real alto. Se o governo abrir a torneira dos gastos para tentar a reeleição, a inflação volta e o corte de juros que projetamos ali em cima pode virar fumaça.

Publicidade

E tem uma “pegadinha” na inflação que o relatório da XP destaca muito bem: o setor de serviços.

Enquanto a inflação de bens cai, a inflação de serviços (mão de obra, salários) continua pressionada e rodando acima da meta. É por isso que a Selic para em 12% e não volta para 9%. O “trabalho sujo” do BC não acabou. O investidor que acha que os juros vão derreter vai quebrar a cara porque a rigidez dos serviços não deixa.

Lá fora, existe um fenômeno curioso que a XP apelidou de “TACO” (Trump Always Chickens Out) – algo como Trump sempre amarela.

O mercado parou de precificar o apocalipse das tarifas porque acredita que Trump late, mas não morde (recua na hora H). Isso criou uma calmaria artificial nos mercados globais em 2025.

O risco? Se em 2026 ele resolver “morder” de verdade, o mercado está desprotegido. A volatilidade que sumiu pode voltar de uma vez só.

Diante desse cabo de guerra, qual a conclusão?

Publicidade

O dinheiro fácil acabou. A XP levantou um dado quantitativo brutal: em 2025, estratégias de “momentum” (comprar o que está subindo) quebraram a cara e chegaram a cair quase 13% em um mês.

Quem ganhou dinheiro de verdade? Estratégias de “valor” (comprar empresas boas e baratas), que subiram mais de 60%.

A lição para 2026 é clara: pare de seguir a manada. Ou você sabe fazer Stock Picking de valor (fundamentos), ou vai devolver lucro.

Gosto de usar uma frase que resume bem a minha filosofia: “Guarda-chuva se compra em dia de sol”.

Diversificação não é papo de gerente de banco. É a única ferramenta gratuita para mitigar a ignorância sobre o futuro. A recomendação técnica é de ter pelo menos 15% do patrimônio lá fora. Se você ainda está 100% em Brasil, você não é investidor, é torcedor.

Para 2026: tenha Bolsa (Valor, não Momentum) para surfar a queda de juros, mas tenha dólar para se proteger da eleição e do risco fiscal. O cenário é complexo, mas cheio de oportunidades para quem souber olhar o gráfico e ignorar o ruído político.

Publicidade

Invista em informação

As notícias mais importantes sobre mercado, investimentos e finanças pessoais direto no seu navegador