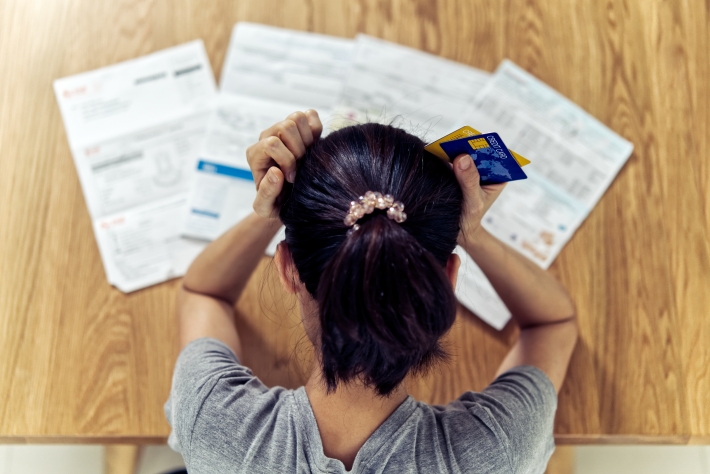

Segundo o Serasa, o cartão de crédito é responsável por 31,03% do endividamento da população – e, por consequência, da inadimplência. Veja nesta reportagem um retrato do comportamento de consumo e da inadimplência por gerações.

Luiz Fernando Marchiori, Head de Negócios e Estratégia da QuiteJá, fintech especialista em renegociação de dívidas, destaca o cartão de crédito como o maior vilão. “O negócio é tentar fugir do cartão, porque a dívida vence em trinta dias e o rotativo tem a taxa muito alta. Então, ele segue como o grande vilão do endividamento”, disse.

Contas em atraso do cartão de crédito estão sujeitas a juros do crédito rotativo – oferecido ao consumidor quando ele não faz o pagamento total da fatura até o vencimento – de até 430,5% ao ano, de acordo com dados do Banco Central. Dessa forma, o E-Investidor consultou especialistas em educação financeira e endividamento para apresentar as melhores orientações sobre como sair das dívidas em atraso e manter as contas em dia.

Como evitar a inadimplência?

A primeira orientação de todos educadores financeiros consultados para evitar tanto o endividamento quanto a inadimplência foi a mesma: tenha um planejamento financeiro com ganhos e gastos todos os meses.

Para Marlon Glaciano, especialista em finanças e planejador financeiro, essa organização vai mais além. Segundo ele, o consumidor deve segurar suas despesas até, no máximo, 70% dos seus ganhos mensais e fugir das linhas de crédito. “É importante não ultrapassar o volume de 70% da receita mensal com as despesas. Se planeje financeiramente para a aquisição de um bem evitando tomar empréstimos ou qualquer operação financeira que gere juros. Neste momento, com taxa Selic em 13,75%, não é uma opção realizar essas transações”, disse.

Marchiori ainda completa dizendo que o ideal seria não tomar as linhas de crédito, mas caso tenha optado por esse caminho, o consumidor precisa de um planejamento para pagá-las. “Em um primeiro momento as pessoas se sentem confortáveis ao tomar o crédito, como se o problema estivesse resolvido, mas esquecem do planejamento financeiro para pagar a dívida e com as altas taxas de juros, elas entram em inadimplência”.

Glaciano vai na mesma linha. “O cartão de crédito é um meio de pagamento e não deve ser visto como vilão. Na realidade, a falta de planejamento que se torna uma vilã nessa equação”, afirmou.

O que fazer quando já está inadimplente?

Na situação de inadimplência se encontram mais de 70 milhões de brasileiros, conforme os dados do Serasa. Marchiori destaca que a melhor saída está na renegociação. “Existe a possibilidade de renegociar essa dívida. Na renegociação dá para obter um desconto grande nos juros, nas multas e uma maior flexibilidade para aumentar o prazo de pagamento”, disse.

Buscar novas fontes de renda também pode ser uma saída. Benefícios do governo, como o Sistema de Valores a Receber (SVR) do Banco Central, o abono salarial do PIS/Pasep e a restituição Instituto Nacional do Seguro Social (INSS) podem dar um desafogo ao consumidor, por mais que eles não possam ser considerados como fontes de renda constantes.

Ariane Benedito, economista especialista em mercado de capitais, explica que outras formas de conseguir fontes de renda devem ser construídas antes de utilizar o crédito. “Fazer outros trabalhos e conseguir fontes de renda alternativas ajudam a sair da inadimplência. Deixe para usar os instrumentos de financiamento, como o cartão de crédito, em último caso”, orienta.

A inadimplência nas população mais pobre

De acordo com a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic) da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), na entrada do ano de 2023, a parcela da população que mais se endividou foi a que recebe até três salários-mínimos mensais. Dentro desta faixa salarial, 79,2% está endividada.

Benedito explica que a população desta faixa salarial têm mais chances de se endividar porque utilizam modalidades de crédito para itens e serviços básicos de sobrevivência. “Essas pessoas se endividam porque elas não têm os recursos necessários para manter o padrão mínimo que precisam para viver, como vestimenta, educação e contas. Elas acabam usando recursos que parecem facilitadores, como o cartão de crédito e linhas no banco”, disse.

No entanto, Marchiori traz um outro lado do endividamento. De acordo com ele, a população das classes D e E são melhores pagadores que a população de renda superior. O motivo? Os baixos valores de inadimplemento. “As dívidas menores são mantidas sob controle muito mais facilmente que as dívidas maiores”, explicou.