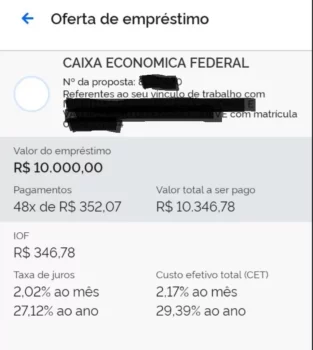

A publicação mostrava um extrato de empréstimo R$ 10 mil, junto à Caixa Econômica Federal, um dos bancos operadores, com pagamento de 48 parcelas de R$ 352,07 — totalizando quase R$ 16,9 mil. O debate veio após a influenciadora Nath Finanças destacar o custo embutido: “Mais de R$ 6 mil só de juros! E o pior: você poderia usar esses 10% do FGTS sem pagar nada disso, se o governo deixasse sacar”, criticou.

A discussão vai além, no entanto. Isso porque há no mercado opções mais baratas do que o “empréstimo do Lula”, como classificou a ministra-chefe da Secretaria de Relações Institucionais, Gleisi Hoffmann, no sábado (22). O crédito pode ser contratado pelo app da Carteira de Trabalho Digital, com propostas liberadas em até um dia. O valor das parcelas é debitado diretamente do salário, o que reduz o risco para os bancos e permite juros mais baixos ao trabalhador, segundo o governo.

No post original (já apagado) que gerou a reação da influenciadora, a mãe estava muito feliz porque poderia, com essa grana, pagar a reforma do quarto de seu filho. Apesar de o governo divulgar a linha como alternativa de juros baixos, o custo efetivo total (CET) para esse empréstimo no prazo de 48 meses era de 64,63%, ou 2,17% ao mês.

Pelo menos 17 banco têm taxas melhores

No site do Banco Central, é possível pesquisar as taxas de juros praticadas pelas instituições financeiras, nos seus diversos tipos de produtos. Para o produto não consignado (empréstimo pessoal), a Caixa Econômica Federal, que através do FGTS cobra 2,17%, num empréstimo comum cobraria 5,65% ao mês, ou 200,43% no período de 48 meses. Ao final do contrato essa mãe teria pagado R$ 20.043,22, neste caso.

“Porém, nessa mesma listagem do BC temos instituições cobrando a partir de 1,13%. Com isso, entendemos que existem possibilidades de uma pesquisa e comparação com outras instituições em que a taxa poderá ser mais atrativa”, observa a mestre em Educação Financeira, Cíntia Senna.

Na lista acessada na segunda, 24 de março, pelo menos 17 bancos ofereciam empréstimo pessoal com taxas menores às apresentadas na postagem que viralizou da Nath Fianças. Entre as instituições, estavam bancões como o Itaú Unibanco, cobrando juro mensal de 1,80% ao mês e fintechs, como o Banco Inter, com 1,77%.

Para empréstimos consignados em folha, até a própria Caixa oferece condições mais favoráveis do que aquelas oferecidas para quem coloca o o FGTS “no prego”. “Temos 1,71% ao mês para servidores públicos e 1,80% para aposentados e pensionistas.”

Procurada, a Caixa informou que na modalidade de crédito FGTS oferece possui taxas entre 1,60% e 3,17% ao mês, enquanto nas operações de crédito pessoal os juros mensais entre 2,8% a 6,6 % ao mês. Nos dois casos, “as taxas mínimas e máximas variam conforme condições de análise de crédito do cliente”.

Apresentação dos juros

Outra crítica que a especialista faz é relativa à apresentação dos juros que serão pagos. Uma observação que também não passou incólume no “tribunal” do X (ex-Twitter). Na imagem compartilhada por Nath Finanças, o extrato do empréstimo de R$ 10 mil mostra o “valor total a ser pago” como R$ 10.346,78, ao lado da informação das 48 parcelas de R$ 357,02 que serão pagas.

“Infelizmente, isso poderá levar aquela pessoa que está analisando e comparando com outras instituições financeiras, ao erro. Uma vez que ela poderá pensar que vai pagar ao todo apenas esse montante”, observa a especialista. “Precisa ser revisto com urgência essa apresentação, pois acaba afetando o Código de Defesa do Consumidor.”

Sobre esse formato de apresentação que pode levar ao erro, segundo a Caixa, o modelo de proposta aos clientes é realizada pela CTPS Digital (Carteira de Trabalho). “A partir de 24 de março, as propostas disponibilizadas na CTPS Digital apresentam o valor total a ser pago, ou seja, o valor da prestação multiplicado pela quantidade de parcelas.”

O que tem no CET?

Há outros pontos a serem observados neste extrato. Apesar de o documento informar a taxa de juros cobrada (2,02% ao mês e 27,12% ao ano) e o Custo Efetivo Total (CET) da operação (2,17% ao mês e 29,39% ao ano), Senna acredita que além do IOF está sendo realizada uma outra cobrança que não está clara. “Pode ser o seguro prestamista, porém essa informação não está sendo apresentada ao consumidor”, diz.

Na visão da especialista, isso também não é adequado, uma vez que todos os custos envolvidos precisam ser apresentados no momento da proposta. “Caso seja seguro prestamista, o consumidor não é obrigado a aderir, o que poderá caracterizar venda casada. Sendo que o salário e o FGTS já estão sendo dados como garantia da operação.”

A Caixa informou também que não realiza cobrança de tarifa e não há inclusão obrigatória de produtos nas operações. O banco sugere que o interessado em tomar o empréstimo faça comparação das taxas entre seus diferentes produtos bancários por meio das simulações realizadas nos canais de atendimento. “Em relação ao Crédito do Trabalhador, a comparação das taxas e condições com as outras instituições financeiras é feita na própria CTPS Digital”, diz o a CEF em nota.

Os ministérios do Trabalho e Emprego (MTE) e Fazenda também foram procurados. A assessoria da Fazenda informou que o atendimento à imprensa sobre o assunto Crédito do Trabalhador ficou centralizado no MTE, que ainda não se pronunciou até a última atualização deste texto.