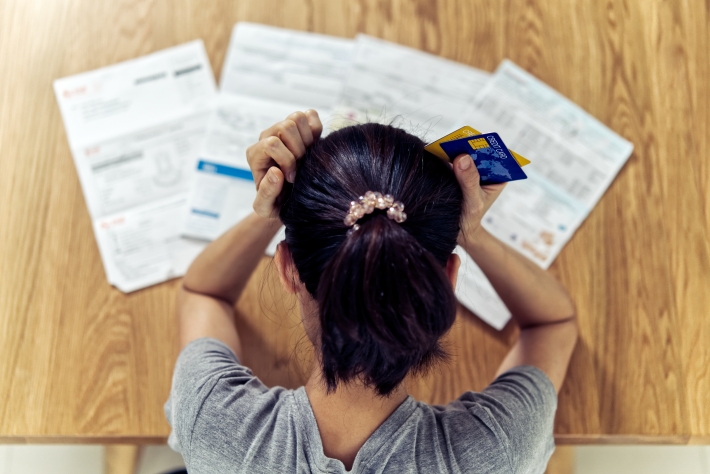

Estar “superendividado” é muito mais do que ter diversos boletos para pagar. Quem está nessa condição, não consegue mais arcar com as dívidas sem comprometer o mínimo existencial – ou seja, o dinheiro reservado para alimentação e moradia.

Publicidade

Estar “superendividado” é muito mais do que ter diversos boletos para pagar. Quem está nessa condição, não consegue mais arcar com as dívidas sem comprometer o mínimo existencial – ou seja, o dinheiro reservado para alimentação e moradia.

CONTINUA APÓS A PUBLICIDADE

Não ter consciência da própria situação financeira, quanto ganha e quanto gasta, é um dos fatores que contribui para que muitas famílias cheguem a essa situação extrema. De acordo com a Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), o índice de famílias endividadas chegou a 79,3% em setembro de 2022.

Entre os núcleos familiares que ganham até 10 salários mínimos, o percentual é ainda maior, de 80,3%. Já o endividamento entre as que ganham acima de 10 salários mínimos é de 75,9%.

Publicidade

Conteúdos e análises exclusivas para ajudar você a investir. Faça seu cadastro na Ágora Investimentos

O primeiro passo para sair do superendividamento, ou até mesmo para evitar atingir esse nível de dívidas, é reconhecer como está o orçamento.

A Provu, fintech de meios de pagamento e crédito pessoal, preparou um teste para o consumidor saber se está superendividado. Além disso, a fintech dá seis dicas para ajudar a sair do vermelho e cuidar melhor das finanças.

1 – Quando o seu salário termina?

A ( ) Antes do fim do mês

B ( ) No fim do mês

Publicidade

C ( ) Depois do fim do mês e ainda poupo/invisto o que sobra

2 -Você tem dívidas em atraso?

A ( ) Sim

B ( ) Sim, mas já estou resolvendo

Publicidade

C ( ) Não

3- Suas dívidas equivalem a quanto da sua renda?

A ( ) Mais que 50%

B ( ) Menos que 50%

Publicidade

C ( ) Não tenho dívidas

4- Você está negativado? (‘Nome sujo’ no SPC, Serasa, etc.)

A ( ) Sim

B ( ) Sim, mas já estou resolvendo

Publicidade

C ( ) Não

5- Você tem problemas familiares causados por questões financeiras?

A ( ) Sim

B ( ) Eventualmente

Publicidade

C ( ) Não

6- Com que frequência você pede dinheiro emprestado para amigos e familiares para fechar o mês?

A ( ) Sempre

B ( ) Eventualmente

C ( ) Nunca

7- Você tem contas de luz, água ou moradia em atraso?

A ( ) Sim

B ( ) Sim, algumas, mas já estou resolvendo

C ( ) Não

8- Quantas vezes você entra no cheque especial?

A ( ) Frequentemente

B ( ) Eventualmente

C ( ) Nunca/É muito raro utilizar o cheque especial

Provavelmente você está superendividado e precisando escolher entre o mínimo existencial e o pagamento de dívidas. É hora de parar e encarar suas finanças: descubra quanto você deve e consolide os débitos. Saber claramente de quanto é o somatório das dívidas é o primeiro passo.

Alerta vermelho: você ainda não é superendividado, mas precisa ter atenção e começar a cuidar melhor de suas finanças para não acabar com o nome negativado.

Suas finanças estão bem organizadas e, por mais que pontualmente você enfrente algum problema, consegue fechar o mês no azul e sem se complicar. Se você ainda não está poupando ou investindo, considere essas possibilidades.

Se o resultado do teste aponta que você está superendividado ou começando a ficar “sufocado” com as dívida, veja abaixo as seis dicas da Provu que podem te ajudar a sair dessa situação.

1- Controle seus gastos

Coloque tudo o que você gasta no papel, planilha ou aplicativo. Faça isso de forma minuciosa, para que tenha um retrato mais fiel possível do seu endividamento.

2- Corte gastos que não fazem sentido

Agora que sabe para onde o dinheiro está indo, elenque os gastos desnecessários ou que não fazem mais sentido. Diminua aos poucos esses custos, até conseguir eliminar o que não for essencial. Por exemplo, se você paga dois streamings, mas acaba usando apenas um deles, é hora de cancelar a assinatura daquele que não usa.

3- Tenha sua planilha de gastos sempre por perto

Não adianta anotar os gastos e esquecer o papel dentro da gaveta ou perder a planilha entre os arquivos do computador. Tenha sempre por perto esse controle e monitore sempre o que está gastando.

4- Consolide as dívidas

Quando há muitas dívidas, para credores diferentes, considere consolidá-las em uma dívida só. Isto é, fazer um empréstimo pessoal, com juros mais baixos, para quitar todas de uma vez e ir pagando aos poucos.

“Dessa forma, ficará com um débito único e mais adequado ao seu bolso. Também tente sempre negociar as dívidas para ter o maior desconto possível”, afirma a Provu.

5- Evite o cartão de crédito

Se você frequentemente faz compras por impulso, evite sair acompanhado do seu cartão de crédito. Sempre reflita se uma compra faz realmente sentido naquele momento, para que não crie novas dívidas não essenciais.

6- Guarde dinheiro

Guarde o que for possível de dinheiro, mesmo que sejam apenas R$ 5 ou R$ 10 ao mês. Em uma emergência, você terá aquele capital em mãos para te ajudar.

“Depois de ter juntando um primeiro montante, comece a separar suas reservas entre reservas de emergência e reservas para a realização de sonhos de curto e médio prazo. Quando já tiver essas “poupanças”, então será a hora de começar a buscar investimentos mais rentáveis, que lhe ajudarão a ganhar mais dinheiro”, explica a Provu.

Veja nesta reportagem quanto rende R$ 1 mil no Tesouro Direto ou CDB.

Publicidade

Invista em informação

As notícias mais importantes sobre mercado, investimentos e finanças pessoais direto no seu navegador