Os melhores dias das duas empresas já se foram. Seus negócios originais, cópia e impressão, estão indo para a lixeira. E a hp era mais que o triplo do tamanho da Xerox, que, portanto, precisava de uma enorme pilha de dívidas para financiar a transação. A abordagem hostil parecia mais um ato de desespero do que de pensamento estratégico.

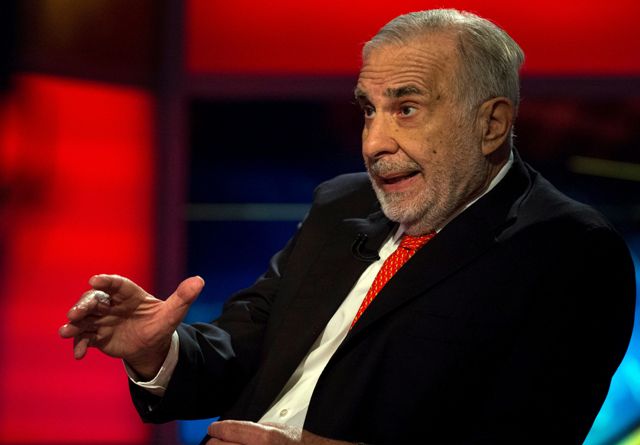

Impulsionando-os do lado de fora estava Carl Icahn, um investidor ativista de 84 anos que detinha participações em ambas as empresas e inicialmente colheu grandes retornos no primeiro trimestre à medida que os preços das ações subiam. Como estrategista brilhante, mas com uma língua como uma víbora, ele é uma caricatura quase dickensiana da vitória a todo custo.

Segundo Mark Stevens, seu biógrafo, ele acha que alguns executivos são “idiotas”, sobrevivendo por causa de um “darwinismo reverso”. Ele pula os balanços corporativos para devolver dinheiro aos acionistas, garantindo que ele seja o maior beneficiário. Ele parece confortável com sua reputação venenosa. “Se você quer um amigo em Wall Street, consiga um cachorro” é um dos aforismos dele.

Em 31 de março, o inesperado aconteceu. A Xerox retirou sua oferta, culpando a perturbação econômica e financeira causada pela crise do covid-19. Os investimentos de Icahn despencaram em valor. O próprio homem ficou quieto estranhamente. O mesmo acontece com muitos outros investidores ativistas. Os especialistas dizem que o ativismo não foi tão contido desde a crise financeira de 2007-09.

O foco das empresa hoje é sobreviver

É previsível que a elite empresarial do mundo aplauda a retirada de flagelos da sala de reuniões como Icahn. Com a crise do covid-19 causando miséria econômica e enormes perdas de empregos, a sobrevivência é o foco da maioria das empresas. No entanto, os chefes não devem ser complacentes. Os ativistas estarão de volta – e deveriam estar. À medida que a pandemia diminui, as empresas precisarão de mais escrutínio dos investidores do que nunca.

Os “invasores corporativos” como Icahn têm muitas razões para esperar um pouco. Embora sejam protótipos do capitalismo compassivo, eles podem temer um golpe de reputação se forem percebidos como gananciosos enquanto os trabalhadores estão sendo demitidos. Eles podem se esforçar para avaliar suas metas com precisão, dado o colapso das receitas. Seus fundos podem enfrentar resgates induzidos por crises de investidores, distraindo sua atenção. Quaisquer que sejam as causas, alguns investidores mais vorazes estão enfrentando seus adversários em vez de intensificar as agressões.

Alguns dias antes da suspensão da batalha da Xerox-hp, Icahn desistiu de sua luta que pretendia remover a diretoria da Occidental Petroleum, que ele culpa por aprovar um acordo de valorização com a Anadarko, uma empresa de petróleo rival (ele ganhou o direito a designar três diretores). No mesmo mês, a Elliott Management citou a turbulência do mercado como o motivo para pôr fim à sua longa resistência na França à aquisição pela Capgemini, uma consultoria, de sua pequena rival Altran, na qual detinha ações. O Activist Insight, um coletor de dados, diz que o número de empresas visadas por ativistas em todo o mundo no primeiro trimestre caiu 25% em comparação com o mesmo período do ano passado. Espera-se que caia ainda mais nos próximos meses.

Certamente, algumas estratégias ativistas seriam precárias no clima atual. Seria tolice, por exemplo, forçar uma empresa a encolher seu balanço e devolver dinheiro aos acionistas quando as empresas estão desesperadas para conservar quaisquer recursos que possuam.

Aquisições hostis também podem estar fora de questão. Seriam uma distração que as empresas que lutam pela sobrevivência em meio a uma pandemia não merecem, mesmo que se beneficiem de uma abordagem amigável. As campanhas de proxy para substituir os membros do conselho nas assembleias gerais anuais deste ano também têm suas desvantagens: são caras; muitas empresas serão mantidas virtualmente por causa do distanciamento social; e os acionistas têm perguntas mais urgentes para os executivos do que discutir sobre a participação no conselho. Os ativistas terão dificuldade para fazer ouvir suas vozes.

A vez das “pílulas anti-coronavírus”

Sentindo uma mudança de humor, as empresas estão fortalecendo suas defesas anti-ativistas. “Pílulas contra venenos” – planos de direitos nos quais as ações recém-emitidas são oferecidas aos acionistas para diluir a participação de uma dominante depois que ela ultrapassa um certo nível – estão aumentando. Alguns os chamam de “pílulas anti-coronavírus”.

O Activist Insight conta 17 novos só nos Estados Unidos em março, apenas um a menos que em todo o ano de 2019. Normalmente, os grandes investidores se opõem a esses truques corporativos, argumentando que eles podem ser usados para proteger os gerentes da responsabilidade perante os proprietários de uma empresa. Mas mesmo a Institutional Shareholders Services (ISS), uma das duas grandes empresas que aconselha os acionistas a votar em assembleias por procuração, suavizou suas críticas. Desde que as pílulas de veneno durem menos de um ano e sejam justificadas por uma queda acentuada no preço das ações de uma empresa, afirma o ISS, elas devem ser julgadas caso a caso. Advogados anti-ativistas estão incentivando os clientes a ter uma estratégia de pílula de veneno “na prateleira e pronta para usar”.

Tais medidas – e as circunstâncias difíceis – podem deter os ativistas por enquanto. Mas não para sempre. Como observam os advogados da Schulte, Roth & Zabel, uma firma pró-ativista, alguns deles podem estar usando a calmaria para construir seus baús de guerra. A turbulência do mercado expõe as equipes de gerenciamento cujo desempenho fraco foi disfarçado por um mercado de ações em expansão. Os ativistas podem não precisar esperar muito antes que surjam oportunidades.

As manobras defensivas das empresas também podem voltar para assombrá-las. Inevitavelmente, alguns dos idiotas de Icahn terão usado a crise para se entrincheirar e evitar o escrutínio, tornando-os alvos de ataque quando as coisas voltarem a algo semelhante ao normal.

Além disso, é provável que um abrandamento da pandemia leve a um aumento nas aquisições, à medida que os fortes devoram o fraco dinheiro do governo e lava o mundo corporativo. Em tais circunstâncias, será ainda mais importante que os ativistas responsabilizem os executivos. Sem eles, o clientelismo e a expansão corporativa poderiam correr desenfreada no mundo pós-coronavírus.

© 2020 The Economist Newspaper Limited. Direitos reservados. Publicado sob licença. O texto original em inglês está em www.economist.com