Simulamos a aplicação de R$ 1 mil em cada um dos títulos públicos do Tesouro. (Foto: Shutterstock)

(Carlos Pegurski, Especial para o E-Investidor) – Se você procura uma fonte de investimento segura, está na hora de conhecer o Tesouro Direto, que tem uma série de pontos positivos. Ele oferece bom rendimento por meio de uma variedade de títulos e boa liquidez — tudo isso com taxas atrativas.

É verdade que ele é menos arriscado do que as montanhas-russas do mercado de ações, mas é verdade também que mesmo os melhores investidores “8 ou 80” só aceitam correr riscos altos porque têm uma cartela diversificada e podem contar com títulos seguros. É aí que entra o bom e velho Tesouro Direto. Este dispõe de títulos em três modalidades básicas: rentabilidade prefixada, pós-fixada ou híbrida. E cada uma delas apresenta opções de investimento com suas particularidades, como retirada do rendimento semestralmente ou só no vencimento.

O fato de ser possível usar como lastro uma porcentagem combinada já na compra ou ainda a Selic ou o Índice de preços no consumidor (IPCA), que flutuam, é o que garante a diferentes perfis terem no Tesouro um ótimo instrumento; então, não há contraindicações. Certo, mas vamos ao que interessa: quanto eles rendem? Quais são as regras do jogo em cada caso?

Para responder a isso, o E-Investidor preparou uma matéria completa com vários títulos públicos do Tesouro. Simulamos a aplicação de R$ 1 mil em cada um deles. Confira:

Títulos prefixados

A modalidade de títulos prefixados é aquela em que, por um lado, você sabe de saída quanto irá retirar ao fim do prazo do documento e esse é o principal ponto positivo da opção. Porém, por outro, ele não tem lastro com as oscilações do mercado. Então, se o rendimento for de 8% ao ano (uma ótima taxa), mas a inflação chegar a 6% (o IPCA acumulado dos últimos 12 meses já passa disso), o ganho real será pequeno. Sabendo disso, é hora de conhecer os títulos prefixados disponíveis no momento.

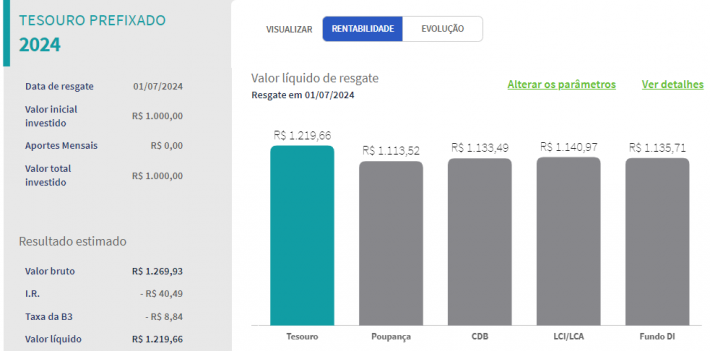

1. Tesouro prefixado 2024

Mesmo um investimento conservador e de curto prazo tem boa taxa de retorno em relação a outras opções do mercado. (Foto: Tesouro Direto/reprodução)

Um primeiro exemplo é esse título que vence em três anos e é indicado, portanto, aos que querem sacar o dinheiro a curto prazo. O investidor sabe de imediato o valor do rendimento: 7,99% ao ano. Esse título só remunera no fim do período, e não semestralmente. Mas, caso precise sacar o dinheiro, o Tesouro garante a sua compra pelo preço de mercado.

Dessa forma, a cada R$ 1 mil investido, haverá um retorno líquido de R$ 219,66 a ser sacado em 2024 acrescido do valor inicial. Nisso, já está descontado o imposto de renda, que é pago apenas em relação aos rendimentos e no ano posterior à data em que se retira o valor total.

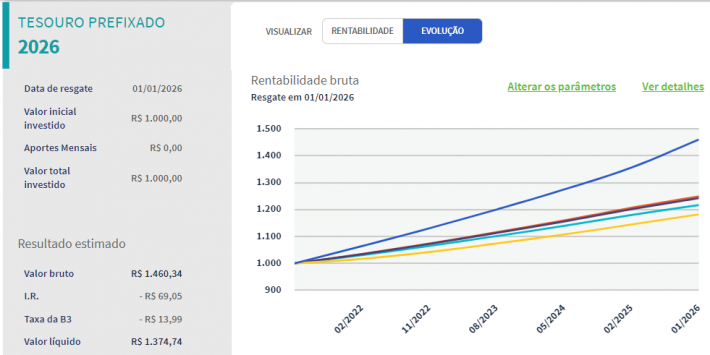

2. Tesouro prefixado 2026

A curva demonstra que títulos mais longos são especialmente rentáveis frente a outros investimentos. (Foto: Tesouro Nacional/reprodução)

Por vencer no primeiro dia de 2026, esse já é considerado um título prefixado de médio prazo. Tal como o anterior, só paga os juros ao fim do período indicado, mas também pode ser vendido por valores de mercado caso haja a necessidade de resgatá-lo antes. Nesse caso, o retorno é de R$ 374,74, também já consideradas as deduções fiscais. Ele rende 8,53% ao ano.

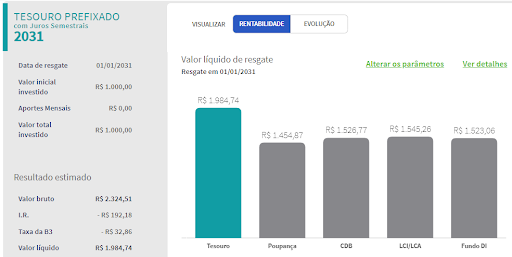

3. Tesouro prefixado 2031 com juros semestrais

Título é interessante a médios investidores, interessados em viver de renda. (Foto: Tesouro Direto/reprodução)

Esse é outro título prefixado, mas apresenta algumas variações. A primeira é a rentabilidade: 9,19% ao ano, superior aos anteriores porque fixa o capital por 10 anos. Mas a principal delas se refere ao fato de que a retirada do rendimento é semestral, nos chamados cupons de juros. Nessa operação, o valor líquido do investimento será de R$ 1.984,74 findado o prazo.

Títulos pós-fixados

Diferente dos casos anteriores, essa modalidade não permite que o investidor saiba qual será o retorno dos títulos adquiridos. Como se fixa a taxa para o investimento em índices que flutuam, como a Selic, a rentabilidade varia com as tendências do mercado.

A taxa Selic é fixada a cada 45 dias pelo Comitê de Política Monetária do Banco Central (Copom). Isso quer dizer que, em apenas um ano, a taxa de retorno do título pode mudar até oito vezes.

Isso é ruim para quem quer saber de antemão quanto retirará e é um negócio que pode ter um retorno baixo se a Selic permanecer reduzida (ela se recupera neste ano do seu ponto histórico mais baixo: 2%). Por outro lado, garante que o título acompanhe a rentabilidade média dos investimentos ao longo do tempo.

Publicidade

Conheça as opções do Tesouro Direto que funcionam sob essa modalidade.

4. Tesouro Selic 2024

A Selic entrou em maio com apenas 2,75% ao ano e, ainda assim, o Tesouro Direto continua rendendo mais do que a poupança. (Foto Tesouro Direto/reprodução)

O título vence em três anos e a rentabilidade é vinculada à taxa de juros básica da economia, a Selic, ou seja, a lucratividade do investimento flutua junto dessa margem.

Há cerca de seis anos, a Selic estava próxima de 14%. Desde então, sofreu quedas consecutivas, chegando a 2% em agosto de 2020, índice mais baixo da história. Apesar de permitir venda por preço de mercado, o histórico demonstra como as apostas de médio e longo prazos precisam ser cuidadosas em títulos pós-fixados.

Nas simulações do Ministério da Economia, trabalha-se com a taxa de juros flutuando em torno de 6% nos próximos cinco anos. Nesse caso, em vez de R$ 1.085,09, o valor líquido final seria de R$ 1.187,08.

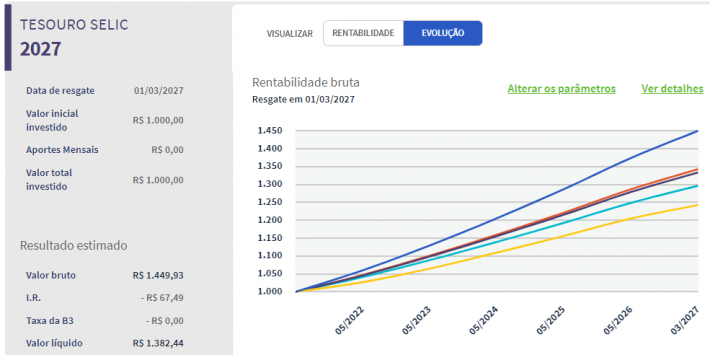

5. Tesouro Selic 2027

Previsão é que Tesouro remunere melhor do que outras aplicações, mas deve-se estar atento às tendências da Selic. (Foto: Tesouro Direto/reprodução)

Trata-se da mesma operação, mas com previsão de resgate para seis anos. O resgate previsto é de R$ 1.382,44, diante da expectativa de rendimento próximo a 6% ao ano. Se a taxa Selic se manter nos atuais 2,75%, o valor não passará de R$ 1.159,42, pouco superior à poupança.

Títulos híbridos (ou títulos IPCA)

Essa modalidade é ótima para quem deseja o melhor das duas opções anteriores: os títulos flutuam junto da inflação e, além disso, remuneram uma taxa fixa próxima a 3,5% e 4% ao ano.

Com essa opção, você deve ganhar menos do que os títulos de outras modalidades (há cerca de seis anos, os títulos lastreados pela Selic pagavam quase 15% ano ano!). Por outro lado, sabe que terá um ganho real. Confira!

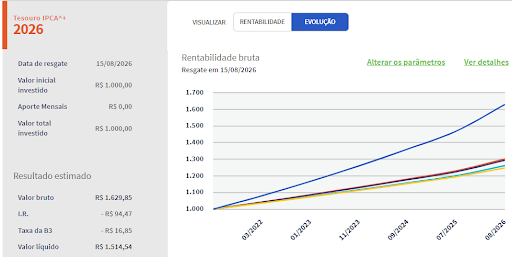

6. Tesouro IPCA+ 2026

A simulação com inflação fixada em 6% mostra como essa modalidade fica bem diante da alta dos preços. (Foto: Tesouro Direto/reprodução)

Com resgate previsto para cinco anos, esses títulos são indicados para quem deseja realizar investimento de longo prazo sem depender da Selic ou correr o risco de a inflação comer a margem de 8% ou 9%, comuns nos títulos prefixados.

Publicidade

Nesse caso, garante-se uma rentabilidade fixa menor (3,46% ao ano) somada ao IPCA de cada período. Por isso, os títulos híbridos também são chamados de títulos IPCA.

Esse índice que mede a inflação fechou 2020 em 4,52%. Para 2021, a meta do governo é 3,75%, mas o acumulado dos últimos doze meses em maio chegou a 6,10%. Se esse fosse o cenário de 2021, a rentabilidade do título no período seria de 9,56%, um índice ótimo, encontrado em operações que fixam o capital por décadas.

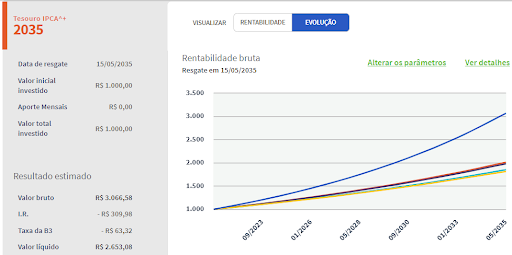

7. Tesouro IPCA+ 2035

A longo prazo, a previsão de inflação fixada em 4% torna o investimento vantajoso. (Foto: Tesouro Direto/reprodução)

Trata-se da mesma política do título anterior. Mas, como se espera reter o dinheiro do investidor por 14 anos (um longo prazo), a taxa de retorno também é mais atrativa. Nesse caso, paga-se o IPCA + 4,08%.

Dos R$ 1 mil investidos, o montante final líquido seria de R$ 2.446,55 caso a inflação flutue em torno de 3,68%, previsão de longo prazo do Ministério da Economia. Trata-se de mais de R$ 700 de diferença em relação à poupança e mais de R$ 500 em relação ao CDB.

Caso a inflação seja elevada a 4% ao ano, o ajuste no IPCA eleva o montante líquido para R$ 2.653,08.

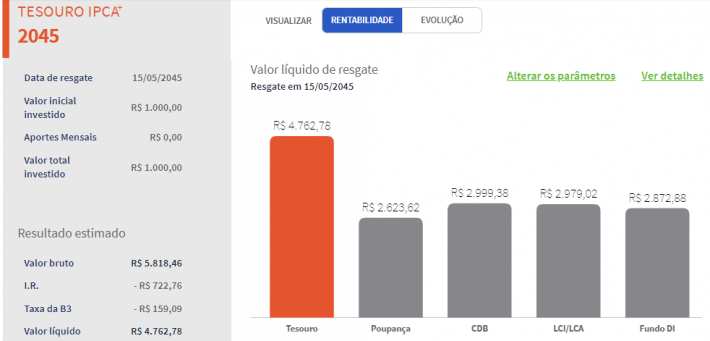

8. Tesouro IPCA+ 2045

Em 24 anos, cada R$ 1 mil aplicado rendem mais de R$ 4mil, mesmo com estimativa inflacionária reduzida. (Foto: Tesouro Direto/reprodução)

Trata-se da mesma política anterior, inclusive com a mesma taxa de juros fixa além do IPCA: 4,08%. Mas, nesse caso, o dinheiro fica rendendo por 24 anos.

Publicidade

A estimativa de retorno é interessante: para cada R$ 1 mil aportados, saca-se R$ 4.762,78 em 2045. Caso a inflação seja mais alta do que a previsão do governo para o futuro, os ganhos também se elevam.

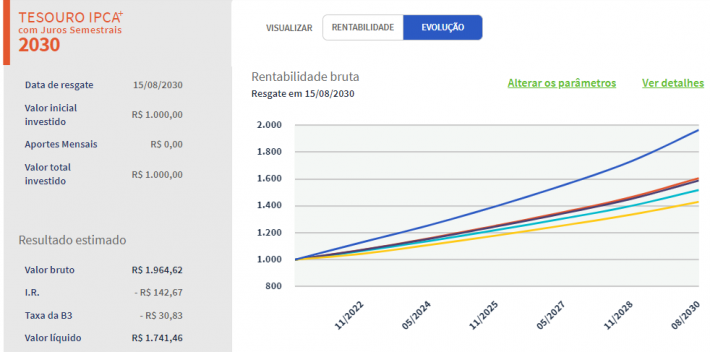

9. Tesouro IPCA+ 2030 com juros semestrais

Projeção mantém meta de inflação média de 3,68% para os próximos anos. (Foto: Tesouro Direto/reprodução)

Com resgate para nove anos, esta opção se refere ao IPCA com uma taxa de juros fixada em 3.96%. Mas o que muda nesse caso, bem como nos dois seguintes, é que o resgate não é feito no final, mas duas vezes ao ano.

Isso pode ser interessante para quem deseja um investimento com retorno de curto prazo, mesmo que o título não tenha uma liquidez imediata. Afinal, em nove anos, há 18 cupons de juros programados.

A expectativa é que, a cada R$ 1 mil investidos, o rendimento seja de R$ 1.741,46.

10. Tesouro IPCA+ 2040 com saques semestrais

Seguro e lucrativo, rendimento a longo prazo permite mais que triplicar o valor investido. (Foto: Tesouro Direto/reprodução)

Tal como a opção anterior, esse título permite saques semestrais sobre a aplicação. Ela rende uma taxa de 4,24% ao ano, além do IPCA anual.

Caso a média da inflação se mantenha no mesmo parâmetro estabelecido pelo Ministério da Economia, a expectativa é que cada R$ 1 mil investido permitam um resultado líquido de R$ 3.320,98 após 19 anos.

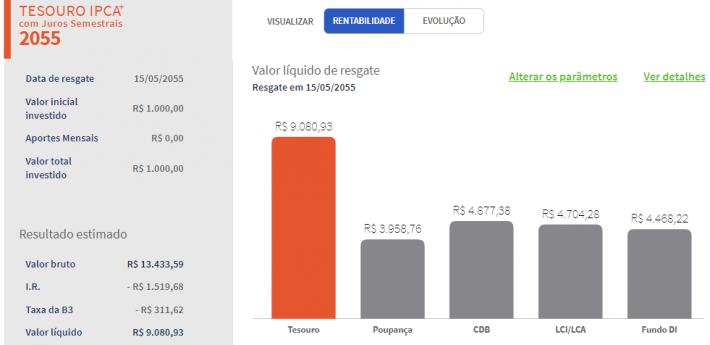

11. Tesouro IPCA+ 2055

Esse título rende, em média, o dobro do que outras opções de ação. (Foto Tesouro Direto/reprodução)

Bom, se as opções anteriores funcionam como ótimos rendimentos de curto, médio e longo prazos, essa é de longuíssimo prazo. Ela une o melhor de vários cenários: a segurança do Tesouro, taxas de juros atrativas e a viabilidade de dois saques anuais.

Ao considerar a média da inflação em 3,68%, o valor líquido de rendimento em mais de trinta anos é previsto em R$ 9.080,93 para cada R$ 1 mil investidos.

Publicidade

Ao se considerar que as próximas décadas podem apresentar sobressaltos que elevem a média da inflação a 4%, por exemplo, o valor a ser resgatado semestralmente soma R$ 11.320,91 ao longo do período.

Bom, agora que você já conhece todos os cenários disponíveis hoje no Tesouro Direto, é hora de montar sua cartela de investimento. Pondere sobre suas prioridades (rendimento? liquidez?) e o prazo em que você pode dispor do valor. Ah, e fique tranquilo: há opções a partir de R$ 30!