Biofarmacêutica alemã, BioNTech aposta na técnica baseada em mRNA para o desenvolvimento do imunizante. (Foto: Cadu Rolim/FotoArena/Estadão Conteúdo)

A pandemia causada pela covid-19 vem penalizando os setores da economia em intensidades diferentes. Olhando para os resultados do 1T20 (lembrando que os efeitos da quarentena só foram sentidos na segunda quinzena do mês de março, o que nos leva a crer que os efeitos serão piores no 2T20), e já alguns dados de abril e maio, podemos fazer as seguintes análises:

3) Setores afetados, muito dependentes de confiança do consumidor, renda e demanda: construção, veículos, indústrias.

Notamos também que alguns setores ou subsetores mostraram desempenho forte, com destaque para o e-commerce e itens esportivos, possivelmente refletindo algumas mudanças de hábito e restrição de acesso à espaços públicos e academias.

Isolamento social, restrição de funcionamento, piora na renda e queda na confiança levam a queda no consumo. Avaliando os dados publicados pela Cielo, líder no mercado de processamento de meios de pagamento no Brasil, confirmamos alguns comportamentos esperados.

No geral, o consumo no Brasil recuou nas últimas semanas, refletindo as medidas de isolamento social, proibição de funcionamento de diversos setores, além da natural queda na demanda, como reflexo da piora da renda e da confiança do consumidor.

Publicidade

Conforme visto no gráfico abaixo, houve queda de cerca de 50% no volume de transações nas conhecidas “maquininhas” da Cielo na semana entre 28 de março e 4 de abril, inicio da fase mais crítica das regras de restrição social (o decreto de isolamento social em SP aconteceu no dia 24 de março, por exemplo), no comparativo com o mês de fevereiro (pré-pandemia).

À medida que as semanas foram se passando, vimos uma desaceleração da curva de baixa, um movimento que podemos atribuir a uma adaptação, tanto dos consumidores, como dos prestadores de serviços/consumo, com maiores vendas online, entregas à domicilio e outras alternativas.

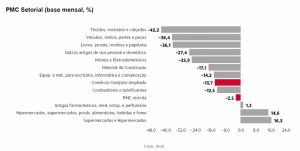

No gráfico abaixo, destacamos que houve queda de 29,7% no período acumulado do varejo total desde o início do surto de covid-19 no Brasil. Ao longo do relatório, serão apresentados os dados setoriais com base nas informações publicadas pela Cielo.

(Fonte: Cielo)

Analisando agora os dados do comércio pelo IBGE, cujo gráfico pode ser visto abaixo, podemos chegar em conclusões similares: Supermercados e farmácias ainda com crescimento e o setor de vestuário como o mais penalizado.

As vendas do setor varejista recuaram 2,5% entre fevereiro e março conforme divulgado pelo IBGE. A queda reportada foi menor do que a esperada, por conta dos resultados positivos dos segmentos de supermercados (alta de 14,6% no mês) e de farmácias. Ambos, considerados essenciais, não foram afetados por medidas de paralisação adotadas no final de março.

Publicidade

As demais atividades apresentaram contração, já refletindo parcialmente o fechamento de lojas físicas e o enfraquecimento da demanda. O varejo ampliado, que inclui veículos e materiais de construção, recuou 13,7% no mês, sobretudo por conta da queda de vendas de veículos, como apontado anteriormente pela Fenabrave. Para abril, esperamos nova queda, diante da manutenção das medidas de distanciamento social.

(Fonte: IBGE)

Análise setorial: Capacidade em repassar preços, comportamento das margens e da demanda

Com base em estudos e pesquisas internas, chegamos a conclusão dos setores que tiveram maior facilidade (ou dificuldade) em repassar preços, além do comportamento das margens e de demanda, nos meses de março, abril e maio. Como era esperado, no geral a tendência foi de piora gradual destes indicadores.

O setor de hipermercados teve, na média, maior facilidade em repasse de preços, manutenção de margens e resiliência na demanda. Por outro lado, os segmentos industriais de alimentos & bebidas (penalizado principalmente pelo etanol, uma vez que alimentos mostra tendência positiva), papel e celulose e comércio de vestuário foram os mais afetados nestes critérios. A demanda da indústria automobilística voltou a apresentar melhora no mês de maio, bem como eletroeletrônicos, contudo, sem repasse de preços desde março, as margens mantiveram-se pressionadas.

Setores da economia x setores na bolsa

Nesta etapa do estudo, levamos em consideração os dados macroeconômicos dos setores de forma mais ampla e introduzimos uma análise setorial das empresas de nossa cobertura listadas na bolsa, buscando avaliar quais setores estão sendo mais penalizados, quais são mais resilientes e outras caraterísticas.

Saúde

Podemos dividir o setor de saúde da nossa cobertura em três principais segmentos:

i) serviços médicos/hospitalares;

ii) diagnósticos; e

Publicidade

iii) varejo farmacêutico.

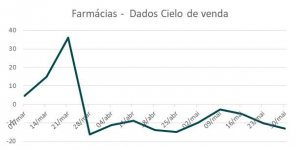

Como visto no gráfico ao lado, com dados de consumo via Cielo, as vendas de farmácia se mostram resilientes, inclusive com um pico de demanda no início das restrições sociais no final do mês de março, o que indica maior resiliência nas vendas das empresas RD (RADL3), Dimed (PNVL3) e Hypera (HYPE3).

Por outro lado, as empresas de diagnóstico devem sofrer mais. O volume de exames de diagnóstico em geral diminuiu significativamente, -40 / 50% desde a segunda semana de março, uma vez que: (i) os médicos das clínicas reduziram o horário de trabalho ou até deixaram de trabalhar; (ii) os pacientes adiaram os exames devido a preocupações de serem infectados durante um tratamento medico. O volume de exames provavelmente deve ter se deteriorado ainda mais em abril, principalmente em São Paulo, nos tornando mais cautelosos com o Fleury (FLRY3).

Publicidade

Acreditamos que os players verticais, tais como o Grupo Notre Dame Intermédica (GNDI3) e Hapvida (HAPV3), terão a melhor posição relativa no setor com base em menores MLRs (taxa de sinistralidade) em 2020 (excluindo impactos de M&A) devido ao adiamento de cirurgias eletivas. E devem, também, continuar a ganhar participação de mercado, apesar de possíveis reduções no número de planos privados de saúde.

De um lado, a maior taxa de desemprego potencial do Brasil deve afetar as taxas de inadimplência e as adições líquidas da Qualicorp (QUAL3). Por outro lado, qualquer pessoa que possa pagar um plano de saúde deverá ter um, mesmo que perca o emprego, o que poderia beneficiar a empresa no curto prazo.

Principais recomendações no setor: Dimed ON (PNVL3), Qualicorp ON (QUAL3), Notre Dame Intermédica (GNDI3) e Hapvida (HAPV3).

Supermercados & Hipermercados

O setor de supermercados & hipermercados tem sido um dos mais resilientes durante a pandemia. Com base em estudos e pesquisas internas, vimos o setor como um dos destaques positivos em termos de facilidade para repassar preços, margens e demanda nas leituras de março e abril. Na leitura da pesquisa mensal do comércio de março, pelo IBGE, esse setor mostrou crescimento nos comparativos anual e mensal (+16,3% frente ao mês de fevereiro). Do ponto de vista do consumo, a tendência é a mesma observada, mas aqui vale um comentário adicional. Como visto na imagem ao lado, as vendas nos supermercados e hipermercados subiram quase 60%, pelos dados da Cielo, no comparativo com o mês de fevereiro na semana do dia 21 de março. Após essa semana, houve uma certa normalização da curva, o que podemos atribuir a um movimento de antecipação de compras (estocagem) de alimentos e itens de mercado, com os consumidores receosos pelos efeitos da quarentena e as restrições potenciais.

Publicidade

Analisando os dados das empresas de nossa cobertura, apesar da tendência de maior resiliência do setor, o Pão de Açúcar publicou números operacionais mistos e, no geral, um resultado fraco no 1T20, com destaque positivo para o desempenho do segmento Assaí, mas números piores que o esperado no multivarejo.

Olhando para frente, o múltiplo de negociação da ação PCAR3 é atraente, o que justifica a recomendação de Compra para investidores que buscam investimentos mais de longo prazo.

No caso do Carrefour, os números do 1T20 foram sólidos, na nossa visão, mas é importante destacar que o crescimento adicional relacionado à covid-19 veio claramente acompanhado com custos adicionais; portanto, os investidores que esperavam ver a expansão da margem ficaram decepcionados.

Cash & Carry (segmento de atacado de autosserviço) foi o principal alavancador de resultados e continua a oferecer um desempenho robusto e constante, enquanto os formatos de Varejo contaram com maior participação no curto prazo pelo comércio eletrônico, principalmente, de itens alimentares. Analisando a ação, consideramos seu valuation atual justo para o momento desafiador e por isso a recomendação permanece Neutra.

Principais recomendações no setor: Pão de Açúcar ON (PCAR3).

Distribuidores de Combustíveis

As medidas de isolamento social causaram forte queda nos volumes das distribuidoras de combustíveis, com visível impacto nos dados mensais da indústria e nos balanços da Ultrapar, especialmente a divisão de combustíveis Ipiranga, que representa cerca de 75% do resultado operacional consolidado do grupo, e da BR Distribuidora, com forte impactado no seu segmento de

aviação. O gráfico ao lado mostra a mesma tendência de outros setores, forte impacto nos volumes de vendas via dados da Cielo, a partir do aumento das restrições sociais no final de março.

Os dados da indústria apontam na mesma direção: Em março, segundo a Associação Brasileira de Distribuidores de Combustível (Sindicom), as vendas de forma consolidada (diesel + gasolina + etanol) dos postos de marca por dia útil (padronizadas) caíram acentuadamente 10% em base anual, com quedas de 22,7% do etanol e 17,6% na gasolina. No mesmo período, as vendas de diesel caíram 1,7%.

Em termos de participação de mercado, os postos “bandeiras brancas” aumentaram sua participação de mercado em 1,25 p.p., representando 38% do total de vendas de combustíveis no país. Tais dados sinalizam os primeiros impactos da quarentena na segunda quinzena de março e indicam potencial piora nos meses de abril e maio.

Ultrapar e BR Distribuidora. Ambas empresas deverão ser mais penalizadas em seus números do 2T20, pois os números representarão um impacto mais completo relacionado à covid-19. No entanto, estimamos uma recuperação ao longo do 2S20, após redução das restrições de isolamento social. Amparado por uma projeção de PIB acelerando nos últimos meses do ano e especialmente 2021, a recomendação para as duas ações permanece de Compra.

Principais recomendações no setor: Ultrapar (UPGA3) e BR Distribuidora (BRDT3).

Móveis, Eletrodomésticos e Lojas de Departamento

Aceleração do e-commerce se mostra como uma das principais mudanças no hábito do consumidor durante a pandemia. É consenso que o crescimento tenha desacelerado em meados de março, quando começou o período de quarentena, mas as tendências se recuperaram desde então.

Ouvimos de vendedores que a demanda por telefones celulares – uma importante categoria on-line – tem sido forte e até acelerada. Categorias relacionadas a quarentena, como mantimentos, produtos de limpeza, saúde e fitness também tiveram forte crescimento. Até a categoria com a qual estávamos mais preocupados – aparelhos domésticos – continua apresentando bom desempenho.

Os nomes de comércio eletrônico da nossa cobertura tiveram um desempenho significativo durante a crise da covid-19. Desde as quedas no final de março, Magazine Luiza (MGLU3), B2W (BTOW3) registraram alta que superaram significativamente o IBOV e nossa cobertura de consumo e Varejo.

Esses movimentos são justificados, dada a aceleração de curto prazo no crescimento de GMV e seus efeitos positivos de longa duração. Estimamos que o comércio eletrônico atingirá quase 10% das vendas no varejo em 2020, enquanto esperávamos isso apenas em 2023 antes da covid-19. O crescimento das categorias de baixa penetração, maior frequência de compra e aumento de novos compradores são consequências positivas da atual crise.

E os resultados das empresas mostram essa tendência. No Magazine Luiza, o crescimento do GMV de comércio eletrônico atingiu +73% no 1T20 (cerca de 45% excluindo a Netshoes), mas acelerou para +138% em abril e +203% em maio. Na Lojas Americanas (LAME4), os resultados mostram resiliência, com o crescimento da receita positivo e a margem EBITDA estável, apesar dos 0,6 p.p. de pressão com a mudança no mix de vendas de produtos nas lojas como resultado do Covid-19. Portanto, a empresa demonstrou bom controle de custos e capital de giro em um ambiente difícil e se adaptou ao novo ambiente, com novos serviços, como pedidos via WhatsApp e oferta do Drive Thru. Continuamos esperando que a Lojas Americanas seja um dos varejistas mais resilientes no ambiente atual.

Principais recomendações no setor: Lojas Americanas (LAME4).

Construção Civil

O setor vivia um momento de aquecimento, tendo crescido 1,6% em 2019 ante um crescimento nacional do PIB de 1,1%. Parecia um cenário perfeito com taxas de juros em declínio e atividade econômica se recuperando. É um setor que responde por 4% do PIB e é um dos principais

contratantes de mão de obra.

No primeiro bimestre do ano de 2020, segundo números da Associação brasileira de incorporadoras imobiliárias (ABRAINC), os lançamentos de imóveis somaram 6.781 unidades, alta de 34,6% em relação a igual período de 2019. As vendas do mercado chegaram a 19.077 ao fim de fevereiro, o que significou um avanço de 25,9% frente aos dois primeiros meses do ano anterior.

Mas, a partir daí, houve uma mudança de tendência, ainda assim, 88% das obras se mantem em andamento com medidas de proteção estabelecidas para ampliação de distanciamento entre operários. Entretanto, a parte de lançamentos de novos imóveis foi interrompida. Dados setoriais indicam que 79% das construtoras pretendem adiar os próximos lançamentos.

Desta forma, a expectativa de crescimento do setor ficou impactada porque a partir do evento pandemia surgiu a incerteza e a desconfiança tanto por parte das empresas quantos dos consumidores.

Os indivíduos têm insegurança de perder emprego e não pretendem se comprometer com investimentos de tão longo prazo. Por parte das empresas, há o temor dos distratos assim como já aconteceu na recessão de 2014. Se bem que a partir de 2018 foi estabelecida uma nova lei para estes casos. Empresários esperam que consumidores procurem as construtoras para renegociar condições de pagamento, diluindo as faturas do saldo ou outras medidas para ganharem fôlego.

Além disso, daqui para frente, imaginamos que as incorporadoras terão um caminho novo para discutir, já que aquele perfil de imóveis pequenos, que eram procurados até para investimentos, terá que sofrer uma nova abordagem nos projetos, porque o entendimento agora mudou. Será que haverá no futuro demanda para este produto de imóveis pequenos e com áreas comuns para uso conjunto? Se tomarmos por informação o feeling das imobiliárias sabe se que no momento existe ao contrário, procura por imóveis grandes, imóveis com varanda e tudo que represente liberdade e exclusividade.

Outro ponto a se destacar é que há um esforço conjunto a tal ponto que até cartórios estão operando de forma digital. Os stands de venda obviamente que ainda necessitam de autorização para funcionar, mas é inegável que o processo virtual está instalado para que a jornada de compra dos imóveis não seja interrompida. No caso de estoque de imóveis prontos, existe um tour virtual para melhor atender ao cliente. Por parte das empresas que atuam no segmento de baixa renda, voltado ao programa MCMV, existe sempre um olhar diferente.

Lembre se que o Brasil é um país com déficit habitacional de 8 milhões de unidades. Segundo dados setoriais, sabemos que de 2009 até agora foram contratadas 6 milhões de unidades, mas a demanda anual acresce mais ou menos 1 milhão de unidades. Ou seja, o déficit cresce anualmente.

Até o momento, havia assinatura de 111 mil unidades. E, a partir de agora, a crise pode também provocar redução nas compras. Apesar de que com o intuito de não deixar o mercado parar, o governo através da caixa econômica federal anunciou que terá R$ 43 bilhões em novas linhas de crédito e haverá também carência de 6 meses para pagamento tanto para PF quanto empresas.

O mercado de baixa renda é diferente porque neste nicho o consumidor escolhe por aquilo que cabe em seu bolso. Não há preferência por estilo de projeto. Basta atender aos requisitos financeiros que a demanda ficará satisfeita. Ou seja, são imóveis para atender a população de baixa renda com subsidio do governo.

Dito isso, observamos muita incerteza ainda, provável redução das vendas, lançamentos postergados, e uma demanda que deve ficar reprimida. Aqueles que dispõem de caixa e são mais conservadores podem enxergar os imóveis neste momento como uma reserva de valor.

Para concluir, ainda preferimos o segmento de baixa renda. As vendas neste segmento provaram ser muito mais resistentes, independentemente do cenário macroeconômico, enquanto o desempenho do segmento de alta renda está mais correlacionado com os índices de confiança.

A menor concorrência no espaço online também pode ajudar ainda mais os players de baixa renda. Dado este ambiente, algumas empresas podem até migrar para este mercado. Embora os resultados tenham desacelerado no 1T20, continuamos confiantes de que o segmento de baixa renda deve continuar superando o segmento de média e alta renda, e nossas principais escolhas são Direcional e Tenda com um rendimento médio de lucro de 13% vs. 11% para o setor. No entanto, também vemos uma relação risco/retorno atraente para Eztec e Trisul, nossas principais opções no segmento de média-alta renda.

Analisando as empresas da nossa cobertura, ainda preferimos a exposição ao segmento de baixa renda. A menor concorrência no espaço online também pode ajudar ainda mais os players de baixa renda. Embora os resultados devam desacelerar no 1T20, continuamos confiantes de que o segmento de baixa renda deve continuar superando o segmento de média e alta renda, e nossas principais escolhas são DIRR e TEND (um rendimento médio de lucro de 13% vs. 11% para o setor).

No entanto, também vemos riscos / retornos atraentes para EZTC e TRIS, nossas principais opções no segmento de média alta renda (um rendimento médio de 13% vs. 11% no setor). A menor concorrência no espaço online também pode ajudar ainda mais os players de baixa renda. Embora os resultados devam desacelerar no 1T20, continuamos confiantes de que o segmento de baixa renda deve continuar superando o segmento de média e alta renda, e nossas principais escolhas são Direcional e Tenda. No entanto, também vemos riscos / retornos atraentes para EZTC e TRIS, nossas principais opções no

segmento de média alta renda.

Principais recomendações no setor: Tenda (TEND3), Direcional (DIRR3).

Vestuário

O setor de vestuário aparece como um dos mais penalizados durante a pandemia em diferentes métricas avaliadas, incluindo queda nas vendas via Cielo, piora nas margens, demanda menos aquecida e dificuldades para repassar preços. Os dados da Pesquisa Mensal de comércio do IBGE indicam piores vendas no setor de tecidos, vestuário e calçados entre as categorias pesquisadas. No gráfico ao lado, vimos que na fase inicial da quarentena, o volume de vendas chegou a recuar 90% em relação ao mês de fevereiro.

Nas empresas de nossa cobertura, vimos os impactos já nos resultados do 1T20 e alguns dados divulgados para abril. Faz sentido pensar em queda acentuada das vendas, uma vez que a maior parte do comércio ainda acontece de forma presencial, portanto, fortemente impactado pelo fechamento das lojas e shoppings. Por outro lado, as principais empresas de capital aberto possuem já o canal de venda online e devem agora dedicar mais esforços na melhoria da experiência do cliente nas compras online. Reforçam que as empresas de melhor gestão, eficiência na operação e balanço robusto são as mais preparadas para atravessar o período da pandemia, com por exemplo a Lojas Renner (LREN3).

A Renner é amplamente vista como a empresa mais consistente em nosso universo de cobertura de varejo, devido ao seu forte histórico de execução, e acreditamos que essa será uma característica particularmente valiosa, uma vez que o esperado maior ingresso de fluxo de recursos de investidores no mercado de ações brasileiro busca nomes de menor risco. Apesar de estar com suas lojas físicas fechadas, a operação on line continua funcionado. Além disso, a empresa apresenta uma sólida posição financeira, e apesar da recuperação durante o mês de abril, as ações da Renner ainda estão descontadas.

Principais recomendações no setor: Alpargatas PN (ALPA4), Arezzo ON (ARZZ3), C&A ON (CEAB3), Lojas Renner ON (LREN3) e Marisa ON (AMAR3).

Setor elétrico

No setor elétrico, como não temos os dados considerados nos outros setores, como consumo via Cielo e pesquisa mensal de serviços, buscamos os dados da indústria para avaliar o comportamento da demanda de energia durante o período da pandemia. O consumo de energia elétrica no país apresentou retração de 11% após a adoção de medidas de isolamento social para combate à covid-19, de acordo com estudo realizado pela Câmara de Comercialização de Energia Elétrica (CCEE).

O percentual considera a média do Sistema Interligado Nacional (SIN) no período entre 21 de março e 08 de maio deste ano com a mesma base de comparação em 2019. Quando se compara a média entre as três primeiras semanas de março, antes do início das medidas restritivas, com a média do período após o começo do distanciamento social, a demanda por eletricidade recuou 15%.

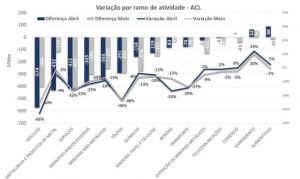

Ramos de atividade Ao se analisar o desempenho do consumo de energia por ramo de atividade, verifica-se que a indústria automotiva se manteve como um dos segmentos com maior queda no consumo de energia.

A média de consumo em abril foi 66% menor em comparação com o mesmo período em 2019. Já a média dos oito primeiros dias de maio verificou queda menor de consumo: 50% ante os mesmos dias de maio do ano passado. Outro segmento que reduziu a queda de consumo foi o de bebidas, que havia registrado média 33% menor em relação a abril de 2019 e passou para 15% a menos em maio. A indústria têxtil manteve a mesma tendência de queda expressiva: 46% em abril e 48% em maio, ambos os meses comparados com os mesmos de 2019.

Abaixo encontra-se o gráfico com o desempenho dos principais segmentos impactados pela covid-19:

Analisando nossa cobertura, cabe ressaltar que existem três subsetores: transmissão de energia, geração e distribuição. O segmento de transmissão é considerado o mais resiliente em seus resultados, uma vez que a transmissora é remunerada pela disponibilidade da linha e não pela quantidade de energia transmitida.

No caso da geração, o segmento também é menos impactado no curto prazo, mas pode haver uma pressão nos preços de energia, o que pode reduzir a receita das empresas à frente. O segmento mais afetado pela pandemia é o de distribuição, uma vez que este é responsável pela cobrança das tarifas, lidando com aumento da inadimplência e com a perda de energia (perdas técnicas ou não técnicas, os populares “gatos”).

Principais recomendações no setor: Taesa (TAEE11), Cesp (CESP6), Energisa (ENGI11).

Aviação

O setor de companhias aéreas foi um dos mais impactados, no mundo inteiro, pelos efeitos graves da pandemia de COVID-19. No entanto, a GOL PN (GOLL4) e Azul PN (AZUL4) estão em boa forma para uma recuperação, e nossas recomendações continuam inalteradas. Para se recuperar dos impactos da COVID-19, a GOL e a Azul negociaram cortes salariais de 25% a 50%, que reduziram os custos com mão-de-obra em 50%, levando em consideração a remuneração variável. As companhias

também:

1) adiaram capex (investimentos) não essenciais;

2) renegociaram contratos de leasing de aeronaves; e

3) estão em negociação sobre uma nova linha de crédito com o BNDES.

Além disso, a Medida Provisória no 925/2020 reduziu as necessidades de capital de giro a curto prazo, pois as passagens aéreas canceladas podem ser reembolsadas em 12 meses. Com isso, essas companhias aéreas parecem estar em boa forma para decolar novamente. Apesar de viagens de lazer e negócios estarem sendo canceladas com base no cenário atual, uma vez que a situação melhore, esperamos que a demanda por viagens aéreas se recupere. Além disso, não podemos descartar um cenário de maior consolidação do mercado que potencialmente deve aumentar o poder de precificação no setor aéreo.

Se o setor de companhias aéreas globais está sendo fortemente afetado com a covid-19, para a Embraer as implicações são ainda mais graves. Em abril de 2020, a pandemia da covid-19 reduziu a atividade de frota de 16.000 jatos de passageiros ou 2/3 da frota global de aeronaves. Esse cenário combinado com a recuperação lenta do tráfego aéreo esperada forçará as companhias aéreas a adiar as entregas de aeronaves para 2020 e 2021. A covid-19 também tem implicações em novos pedidos de aeronaves com os fabricantes devido a:

1) excesso de aeronaves no mercado secundário; e

2) os baixos preços do petróleo reduzem a necessidade de comprar uma nova aeronave com baixo consumo de combustível.

Por fim, as restrições regulatórias impostas ao setor de companhias aéreas, como a configuração dos assentos das aeronaves, podem mudar substancialmente a economia dos jatos regionais. A Aeromexico, por exemplo, reduziu a capacidade de assentos dos jatos Embraer e aeronaves B737 em 50% e 33%, respectivamente, devido à necessidade de distanciamento dos passageiros.

Principais recomendações no setor: Gol PN (GOLL4) e Azul PN (AZUL4).

Telecomunicações

O impacto da covid-19 nas empresas de telecominucações pode ser observado principalmente no segmento pré-pago, especialmente considerando que cerca de 60% das recargas ocorrem em locais físicos. Porém, no mês de abril, as Adições líquidas pós-pagas migraram para o terreno negativo devido à covid-19.

As desconexões líquidas pós-pagas (excluindo M2M) atingiram 386 mil em abril, estendendo a movimentação observada em março (-80 mil). As desconexões de adições líquidas em abril mostraram uma deterioração em relação aos 80 mil de março, o que reflete o impacto total da covid-19 no espaço de telecomunicações. A Vivo (VIVT4) reportou 19 mil desconexões humanas pós-pagas, o que foi o melhor resultado entre as empresas de telecomunicações, melhorando a partir de março (-60 mil) e positivo considerando o ambiente desafiador. Enquanto isso, em segundo lugar em participação de mercado (ligada à categoria “outros”), a Oi registrou 51 mil desconexões líquidas em abril. Claro e TIM ficaram atrás com desconexões líquidas de 160 mil. Apesar dos fracos resultados da Claro, as adições líquidas permaneceram positivas no acumulado do ano, o que não foi o caso da TIM.

As desconexões líquidas da TIM de 160 mil compensaram o ganho do ano até agora e lançaram seus resultados no acumulado do ano no território negativo. Embora maio deva permanecer difícil e mostrar todo o impacto do COVID, prevemos uma melhora em junho. Apesar disso, temos visão positive para a TIM ON (TIMP3). Vemos a TIM em uma posição favorável para tirar proveito de uma potencial consolidação do setor.

Acreditamos que a venda potencial da operação móvel da Oi poderia resultar em mais atenção para o setor, levando a oportunidades específicas. O segmento de fibra também tem potencial de consolidação, que pode ter um grande impacto nas estratégias de despesas operacionais e investimentos para as grandes operadoras.

Principais recomendações no setor: TIM ON (TIMP3).

Shoppings

Grande maioria dos shoppings suspendeu o funcionamento de março até agora. Neste momento está em andamento um protocolo para reabertura destes estabelecimentos. A expectativa é que uma parcela deles volte a funcionar em meados de junho. Mesmo que isso venha a ocorrer, esta situação não garantiria um fluxo normal de clientes para as lojas e a dinâmica de antes pode demorar a se concretizar. Nas cidades em que os shoppings já tiveram autorização para funcionamento, não há

apontamentos de normalidade. Comenta se inclusive que uma abertura precoce do comercio pode evoluir para aumento dos casos de infectados. Assim, a incerteza tende a permanecer elevada por parte dos clientes que temem uma contaminação e, por parte dos lojistas, o sentimento é de investir menos com expectativa de menor demanda.

Dados do primeiro trimestre do ano indicam que o PIB recuou 1,5% na variação trimestral, puxado pela queda de 2% do consumo das famílias. No 2T20, os efeitos do isolamento serão mais intensos. Daqui para frente, mesmo com a reabertura, os problemas serão adicionais, visto que com a pandemia, houve uma grande perda para o mercado de trabalho. A taxa de desemprego até abril está na ordem de 12,6%. A situação é preocupante porque isso significa perda de renda com impacto direto no consumo. Neste contexto, a população pode não voltar para as compras mesmo com as medidas de distanciamento mais relaxadas.

Por parte dos shoppings, há um esforço para atender os lojistas. Segundo administração dos shoppings, várias medidas estão sendo tomadas para redução nos custos, especialmente aquelas que impactam os condomínios. Quanto aos alugueis dos lojistas, foram relatadas diversas modalidades de orientação desde descontos, diferimentos e até isenção, principalmente para aqueles lojistas que estão adimplentes com todas despesas e obrigações. Também houve redução nos custos de promoção.

De um modo geral, podemos avaliar que a situação dos shoppings depende da recuperação da economia. O ministro da economia, Paulo Guedes, comenta que isso pode ocorrer em forma de V, ou seja, queda e depois recuperação na mesma intensidade. Mas, se não formos tão otimistas, a recuperação será em forma de U com um período mais longo e mais lento para o retorno à normalidade. Neste caso, corre se o risco que os shoppings enfrentem um período crítico mais prolongado, uma vez que o consumo privado, que representa 2/3 do PIB, não deverá ser o motor da retomada.

Para concluir, temos recomendação de Compra e Top Pick para as ações da Aliansce Sonae (ALSO) e Iguatemi (IGTA). De uma perspectiva qualitativa:

(1) a diversificação geográfica da ALSO (algumas regiões podem permitir a reabertura antes de outras) juntamente com sinergias da fusão ainda a serem capturadas mais do que compensam seu provável período de transição maior para o fluxo normalizado dos clientes;

(2) maior exposição da IGTA a SP (81% da ABL) e consumidores de maior renda devem levar a um período de transição mais curto. Em termos de valuation, ambas as ações estão sendo negociadas a 12x Preço/FFO para 2021, resultando em um desconto injustificado de 21% em relação à média do setor considerando os shoppings de alta qualidade da IGTA e dos frutos para colher da recente fusão da ALSO. Ambos os nomes também estão sendo negociados com spread médio para NTN-B de 3,7 p.p. versus a média do setor de S&P de 2 p.p.

Principais recomendações no setor: Aliansce Sonae (ALSO3) e Iguatemi (IGTA3).

Setor Bancário

O Banco Central divulgou recentemente o relatório de crédito para abril de 2020. Em geral, os números mostram uma deterioração generalizada impulsionada pela atual crise econômica decorrente do surto de Coronavírus.

O crescimento da carteira de crédito total desacelerou, influenciado por uma desaceleração na originação de crédito para pessoas físicas e jurídicas.

A qualidade do crédito deteriorou-se, com os indicadores de inadimplência antecipados apontando para índices de inadimplência significativamente ruins nos próximos meses. Enquanto isso, os spreads de crédito caíram, mas provavelmente como resultado de uma busca por ativos de qualidade. As tendências gerais indicam que a crise agora é uma realidade para o setor e deve continuar pesando nos resultados dos bancos nos próximos trimestres. Nada diferente do que era esperado.

O fator mais importante para penalizar os resultados dos bancos deve ser o aumento do custo do risco. Conforme nossas estimativas, todo o sistema bancário deve registrar um aumento de R$ 110 bilhões no saldo de provisões até abril do próximo ano. Estamos no caminho certo, com R$ 17,2 bilhões extras já reportados.

De fato, embora o curto prazo deva ser bastante desafiador, as avaliações atuais criam oportunidades únicas de ponto de entrada. Em suma, reiteramos nossa visão otimista sobre os bancos do setor privado. Nossas top picks do setor são Itaú e Santander, ambos com recomendação de Compra.

Neste momento, os bancos enfrentam projetos para tabelamento do custo de cartão de crédito e cheque especial. São modificações profundas que estão sendo feitas em ambiente de votação remota.

Essas medidas e esse projeto agora em andamento no Senado não têm apoio da maioria dos economistas. Uma parte da academia interpreta que se isso for levado adiante poderá trazer efeitos nocivos no curto e longo prazo. O tabelamento dos juros neste enfoque impede do risco de crédito ser corretamente avaliado e uma das características do mercado é justamente o credor não receber de volta os recursos emprestados.

Segundo esta visão, essa medida enfraquece a capacidade do setor bancário de ofertar crédito e isso terá como consequência o prolongamento da crise econômica, agravando desemprego e crise social. Neste contexto então o setor bancário na bolsa vem sendo pressionado no aguardo das decisões finais.

RESEARCH ÁGORA:

José Francisco Cataldo Ferreira CNPI – Estrategista de Análise – Pessoas Físicas

Ricardo Faria França CNPI – Analista de Investimentos

Maurício A. Camargo CNPI-T – Analista Gráfico

Flávia Andrade Meireles CNPI – Analista de Investimentos

Maria Clara W. F. Negrão CNPI – Analista de Investimentos

Luiza Mussi T. e Bastos CNPI – Analista de Investimentos

José Eduardo Raffaelli Assistente de Análise

DIRETOR RESPONSÁVEL – Luis Claudio de Freitas Coelho Pereira