Avanço das plataformas digitais e das fintechs transformou o sistema financeiro brasileiro, ampliando a concorrência, o crédito e o papel dos investidores nas captações via CDBs. (Imagem: Adobe Stock)

Um banco tem várias funções. Pode ser um instrumento de pagamentos. Por meio dele, empresas recebem dos clientes o valor dos produtos vendidos ou dos serviços prestados. Também pode ser um captador de depósitos. A poupança, no sentido econômico do termo, das famílias é depositada nos bancos. Porém, a função mais importante do sistema financeiro é conceder crédito. Financiar o consumo e a produção, facilitando a movimentação da economia.

Para poder emprestar dinheiro, os bancos também precisam dele. Se não receberem recursos de investidores, os bancos terão dificuldade para conceder novos empréstimos. Isso vale tanto para os gigantes do varejo quanto para os bancos de médio porte, que atuam em mercados segmentados ou em regiões específicas. Esses intermediários desempenham um papel essencial no canal de transmissão da política monetária e na sustentação do crescimento econômico.

Boa parte dos recursos das empresas vem justamente dessas instituições segmentadas. Elas ganharam relevância nos últimos dez anos, apoiadas por alterações regulatórias promovidas pelo Banco Central (BC), que buscou reduzir a concentração, estimular a concorrência e diminuir custos para o cliente final. A agenda de inovação financeira, lançada a partir de 2018, abriu caminho para um novo modelo de mercado, mais conectado e menos dependente da estrutura física tradicional.

Publicidade

As mudanças na regulação criaram facilidades como o Pix, que se tornou o principal meio de pagamento do país, com mais de 160 milhões de usuários ativos. Também descomplicaram o trânsito de informações por meio do open finance, permitindo que dados financeiros fossem compartilhados com segurança entre instituições.

Esse avanço reduziu a assimetria de informação e tornou mais simples identificar bons clientes. A liberação das fintechs de crédito completou o movimento. Sujeitas a uma regulamentação mais moderna e a custos operacionais menores, essas empresas puderam conceder crédito mais rápido, mais barato e de forma mais ampla.

O resultado foi uma transformação profunda. O sistema financeiro brasileiro viveu uma expansão inédita na base de investidores e tomadores de crédito. Uma das provas está no crescimento das emissões de Certificados de Depósito Bancário (CDB), principal instrumento de captação dos bancos. Segundo dados da Cetip, vinculada à B3, o estoque total de CDBs registrados cresceu 48% entre 2013 e 2018. Nos seis anos seguintes, entre 2019 e 2024, o avanço foi de 170%. No fim de 2024, o mercado contabilizava quase R$ 2,4 trilhões em CDBs. No acumulado de dez anos, o salto foi superior a quatro vezes (Observe o Gráfico 1).

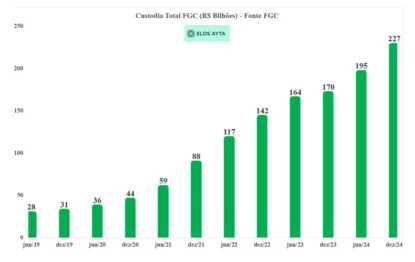

Custódia total garantida pelo Fundo Garantidor de Créditos (FGC) mais que quadruplicou entre 2019 e 2024, passando de R$ 28 bilhões para R$ 227 bilhões, refletindo o avanço das aplicações de varejo em produtos bancários.

Esses números não incluem captações direcionadas, como as Letras de Crédito Imobiliário (LCI) e as do Agronegócio (LCA), que possuem isenção fiscal e destinação específica. Caso fossem consideradas, o crescimento seria ainda mais expressivo. De todo modo, o aumento nas emissões de CDBs mostra que o público investidor se tornou protagonista do financiamento bancário. A intermediação deixou de depender exclusivamente dos grandes conglomerados e passou a envolver milhares de poupadores conectados por plataformas digitais.

Essas plataformas mudaram a engrenagem da intermediação financeira. Elas começaram distribuindo produtos de investimento, mas rapidamente se tornaram um elo entre investidores e instituições financeiras. A tecnologia permitiu que um banco médio, sem rede de agências, captasse recursos de investidores de todo o país. O investidor, por sua vez, passou a encontrar, em um único ambiente digital, opções de investimento com diferentes prazos, emissores e níveis de risco.

Publicidade

Essa integração deu novo dinamismo ao sistema. O funding de bancos regionais tornou-se mais diversificado. O capital de um investidor do Sul pode financiar uma pequena empresa no Nordeste. O crédito, antes concentrado em poucos canais, passou a circular de forma mais fluida. A lógica das fronteiras regionais e da intermediação tradicional perdeu relevância. As plataformas criaram um mercado verdadeiramente nacional de captação e crédito.

Outro ponto importante é a redução dos custos de intermediação. Com a tecnologia e a competição, o custo de captação caiu. A comparação de taxas e o acesso facilitado a informações fizeram com que o investidor exigisse retornos mais justos e o tomador pagasse juros menores. Essa compressão dos spreads tende a aumentar a eficiência do sistema e, no longo prazo, melhora a alocação de capital na economia.

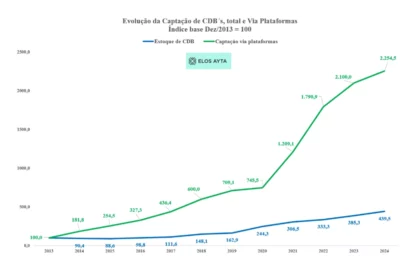

O avanço das plataformas também estimulou um novo tipo de comportamento financeiro. Milhões de pessoas passaram a investir diretamente, sem o intermédio de gerentes de conta. A relação com o dinheiro se tornou mais ativa. O investidor comum aprendeu a ler rentabilidades, comparar emissores e avaliar garantias como a do Fundo Garantidor de Créditos (FGC). Essa evolução trouxe ganhos de transparência e educação financeira, e aumentou o senso de propriedade sobre as decisões de investimento. Apenas a existência dessas garantias justificou o crescimento das captações dos bancos médios junto a investidores de varejo (observe o gráfico 2).

Captação via plataformas digitais cresce mais de 20 vezes desde 2013 e já supera o ritmo de expansão do estoque total de CDBs no país.

Do ponto de vista macroeconômico, essa mudança afeta até a forma como a política monetária se transmite. Num ambiente em que há mais agentes oferecendo crédito e captando recursos, as variações da taxa Selic tendem a ser repassadas de maneira mais rápida e completa. A competição estimula os bancos menores a ajustar suas taxas com mais agilidade, aumentando a sensibilidade do sistema às decisões do Banco Central.

Outro efeito notável é o surgimento de novas modalidades de crédito fora do circuito bancário tradicional. Plataformas de peer-to-peer lending, fundos de crédito privado e debêntures de infraestrutura ampliaram o acesso das empresas a recursos. Essas alternativas não apenas diversificam as fontes de financiamento, mas também reduzem o risco sistêmico de uma eventual concentração de crédito em poucos agentes.

Publicidade

O sistema financeiro caminha, assim, para um modelo híbrido. De um lado, bancos tradicionais mantêm a escala e a solidez que garantem segurança e liquidez ao sistema. De outro, plataformas e fintechs adicionam velocidade, transparência e capilaridade. A coexistência entre esses dois mundos é o que tem sustentado a expansão do crédito e a redução das barreiras de entrada no mercado financeiro.

Ainda há desafios. O principal é assegurar que a regulação acompanhe a velocidade da inovação. À medida que surgem novas formas de captação e intermediação, é necessário manter padrões de governança, controle de risco e proteção ao investidor. A recente discussão sobre a supervisão das plataformas e o fortalecimento das regras de suitability mostra que o regulador está atento. A consolidação desse ecossistema depende do equilíbrio entre liberdade de inovação e segurança sistêmica.

O crédito é, por natureza, um mecanismo de confiança. E o avanço das plataformas mostra que essa confiança pode ser construída de forma descentralizada. A expansão das captações via CDBs e outros instrumentos indica que investidores e bancos menores encontraram uma via de cooperação que beneficia ambos. O sistema financeiro brasileiro está, assim, deixando de ser um conjunto fechado de grandes instituições para se tornar uma rede de relações financeiras mais distribuídas, dinâmicas e acessíveis.