Ampliação da dívida em moeda local fortalece resiliência na América Latina, mas custos seguem elevados em parte da região, segundo a Moody’s. (Foto: Adobe Stock)

A América Latina vem avançando na estratégia de reduzir sua dependência de financiamento externo ao ampliar a emissão de dívida em moeda local. Tal movimento, segundo a Moody’s Ratings, tem potencial para aumentar a resiliência das economias da região, embora ainda enfrente obstáculos estruturais.

De acordo com a agência, “as economias emergentes da América Latina estão expandindo o uso de títulos emitidos no mercado doméstico e em moeda local para reduzir a dependência de financiamento externo e fortalecer resiliência a choques externos”. Ao desenvolver mercados locais mais profundos e contar com uma base de investidores domésticos mais ampla, os países tendem a enfrentar menos volatilidade em momentos de estresse global.

Esse processo ganhou força especialmente após a pandemia, em um contexto de maior instabilidade internacional. As necessidades médias de financiamento dos governos da região subiram para cerca de 7% do Produto Interno Bruto (PIB), ao mesmo tempo em que tensões geopolíticas e episódios recorrentes de volatilidade reforçaram os riscos de depender de capital estrangeiro.

Como resultado, “a participação média da dívida pública emitida no mercado doméstico e em moeda local na América Latina aumentou cerca de cinco pontos percentuais, para aproximadamente 50% e 55%, respectivamente, desde 2016”, destaca a Moody’s.

Países como México e Uruguai são citados como exemplos de avanço nesse sentido, com ganhos claros de resiliência.

A agência ressalta, no entanto, que esse progresso não ocorre de forma homogênea. Economias com maior poupança doméstica, mercados financeiros mais desenvolvidos e políticas macroeconômicas mais críveis tendem a liderar esse movimento. “Os soberanos com pools de poupança domésticos maiores, desenvolvimento financeiros mais forte e arcabouços fiscais e monetários confiáveis registraram participações maiores de dívida doméstica”, aponta o relatório, citando Chile e Costa Rica como destaques.

Por outro lado, países com mercados menos desenvolvidos ou limitações institucionais enfrentam mais dificuldades para avançar. Casos como Paraguai e Argentina ilustram como a baixa profundidade de mercado e desafios de política econômica restringem a capacidade de financiar-se internamente.

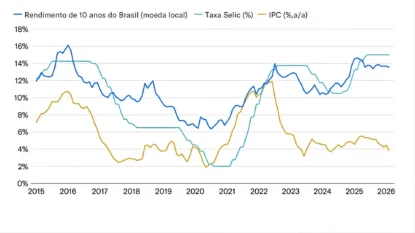

Mesmo nas maiores economias da região, o avanço do mercado local não resolve todos os problemas. A Moody’s chama atenção para o fato de que a “profundidade do mercado, por si só, não garante custos baixos no financiamento doméstico”. Em países como Brasil e Colômbia, por exemplo, o custo da dívida local segue elevado, refletindo fragilidades na credibilidade fiscal e limitações na transmissão da política monetária.

A política monetária do Brasil é influenciada por considerações variadas e complexas. (Fontes: Haver Analytics e Moody’s Ratings)

Embora a dívida em moeda local reduza a exposição a choques cambiais e a fugas de capital, ela pode ser mais cara. Em muitos casos, o financiamento externo ainda oferece condições mais vantajosas, especialmente quando inclui linhas de crédito de organismos multilaterais com juros reduzidos.

Além disso, há entraves estruturais importantes. Em economias menores ou com ratings mais baixos, a capacidade de desenvolver mercados domésticos robustos esbarra em limitações como baixa poupança interna, infraestrutura financeira incompleta e menor eficácia das políticas públicas.

“Algumas economias enfrentam pools de poupança mais estreitos, eficácia de política média mais fraca e maior dependência de financiamento externo”, afirma a agência.

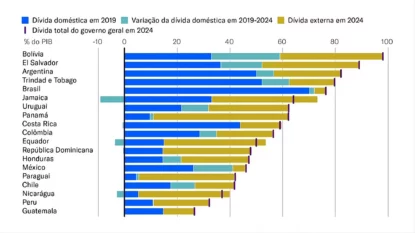

A participação média da dívida doméstica aumentou nos últimos cinco anos entre os soberanos latino-americanos. (Fonte: Moody’s Ratings)

Outro risco destacado é a concentração do financiamento em bancos locais. Embora isso ajude a sustentar o mercado doméstico, também pode fortalecer o chamado “nexo soberano-bancário”, além de potencialmente reduzir o crédito disponível ao setor privado, como observado em países como Guatemala.

Por outro lado, iniciativas para ampliar a base de investidores e melhorar a infraestrutura de mercado vêm ajudando a mitigar parte desses riscos. Exemplos como Jamaica e República Dominicana mostram que reformas institucionais podem impulsionar o desenvolvimento do financiamento doméstico.

Publicidade

Em comparação com economias avançadas, a América Latina ainda está em estágio intermediário. Nos países desenvolvidos, uma combinação de elevada poupança doméstica, mercados financeiros sofisticados e políticas eficazes permite que governos se financiem localmente a custos mais baixos e com maior estabilidade.

Na região, alguns casos se aproximam desse padrão. “O Chile e Trinidad e Tobago se beneficiam, em particular, de uma elevada base de financiamento doméstico e de baixos custos de endividamento em comparação com a média regional”, destaca a Moody’s, apontando que esses países combinam desenvolvimento financeiro, disciplina fiscal e menor carga de dívida.

Sem maior credibilidade fiscal, fortalecimento institucional e aprofundamento dos mercados financeiros, a estratégia tende a avançar de forma desigual na América Latina e com custos ainda elevados para parte dos países.