Ações da Petrobras (PETR3;PETR4)). Foto: Adobe Stock

Idas, vindas e reviravoltas têm caraterizado as tentativas de cessar-fogo entre EUA e Irã nos últimos dias. Nesta quinta-feira (16), o presidente dos Estados Unidos, Donald Trump, anunciou na Truth Social, um cessar-fogo de 10 dias entre Israel e Líbano. Além disso, nesta semana ele manifestou a intenção de reabrir permanentemente o Estreito de Ormuz. Mesmo com um aceno para o fim da guerra, a volatilidade está sempre presente nos mercados. A prova disso é que o petróleo Brent voltou a subir e se aproximar dos US$ 100 na sessão de hoje.

Para alguns especialistas consultados pelo E-Investidor ainda pode ter espaço para os preços da commodity permaecerem elevados, enquanto há incerteza nas negociações pelo fim da guerra. Com isso, a perspectiva para os dividendos da Petrobras (PETR3; PETR4) é muito positiva, mas investidores devem ficar atentos a outros eventos, como preço dos combustíveis e ano eleitoral que podem mudar o jogo da história.

Um dos consensos entre os especialistas é que a situação no Estreito de Ormuz ainda vai demorar para ser equacionada, em um cenário intermediário. Para Jayme Simão, sócio-fundador do Hub do Investidor, o Estreito vai permanecer em zona cinzenta, ora aberto ora ameaçado, o que de por si já sustenta um prêmio de risco residual no preço do barril de petróleo.

“Uma reabertura plena e permanente seria o cenário de maior impacto desinflacionário, mas exigiria um acordo político mais profundo que ainda não está na mesa”, avalia Simão.

Diante disso, ele trabalha com o preço do barril de petróleo oscilando entre US$ 70 e US$ 100 no curto e médio prazo. Mas reforça que caso as negociações entre EUA e Irã se deteriorem, haveria espaço para o barril ficar no patamar entre US$ 90 e US$ 95.

Já para Ruy Hungria, analista da Empiricus Research, o cessar-fogo é uma boa sinalização rumo a abertura do Estreito, mas ainda relativamente frágil. “Mesmo com o fim da guerra demoraria algum tempo para normalizar esse fluxo e retomar a confiança do mercado, o que deixa o petróleo acima dos patamares de US$ 60 o barril, que vimos no ano passado, mesmo com o fim do conflito”, pontua.

Hungria destaca que se as conversas entre os países não avançarem, o conflito escala e o petróleo volta a acelerar.

Na contramão, Lucas Lima, analista-chefe da VG Research, acredita que o cessar-fogo está cada vez mais próximo. “Não interessa a ninguém que o conflito escale de forma sem precedentes, pois não há benefícios para nenhum dos lados. O próprio Trump já está perdendo popularidade e tem eleições de midterm este ano, para as quais precisa manter força e apoio”, avalia.

O analista da VG projeta o petróleo em torno de US$ 100 se a guerra continuar e próximo de US$ 75 até US$ 80, caso o cessar-fogo seja efetivamente implementado.

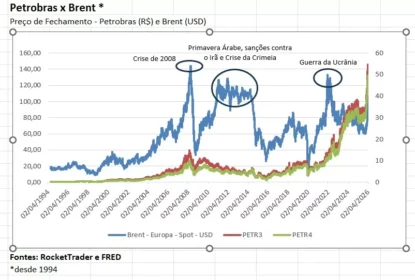

Levantamento do RocketTrader para o E-Investidor mostra a correção dentre o preço do petróleo Brent e os dividendos da Petrobras desde 1994. Veja abaixo:

Publicidade

O que esperar dos dividendos da Petrobras (PETR4)

Diante destas projeções para o petróleo, a perspectiva para os dividendos da Petrobras é muito favorável e, no pior dos cenários, os dividendos serão maiores do que registrado em 2025.

Olhar positivo

Lucas Lima destaca que se o preço médio do petróleo ficar em torno de US$ 90, a Petrobras, negociando atualmente próxima a R$ 48, teria capacidade de entregar um dividend yield (retorno em dividendos) entre 10% e 12%.

Já para dividendos mais robustos e elevados, Lima destaca que o petróleo médio em 2026 precisaria ficar na faixa em torno de US$ 110 e US$ 120, o que permitiria alcançar um dividend yield de 15% ou mais.

Simão projeta que com o petróleo brent sustentado acima de US$ 70, a Petrobras teria uma geração de caixa livre confortável para honrar sua política de dividendos mínimos. Ele lembra que no 4º trimestre de 2025, com um brent em preço médio de US%63,69 o barril, a petroleira distribuiu R$ 8,1 bilhões em dividendos e gerou R$ 19,3 bilhões em fluxo de caixa livre. “Com o brent acima de US% 70, a capacidade de distribuição cresce de forma relevante”, diz.

Hungria, da Empiricus, acredita que se o petróleo se sustentar acima de US$ 80, o dividend yield da Petrobras pode superar 10%. “Mas se o brent superar este patamar e a Petrobras fizer reajustes adicionais no preço dos combustíveis, a perspectiva se torna ainda mais favorável”, pontua.

Olhar pessimista

Já em um cenário em que o cessar-fogo ocorra rapidamente e o estreito de Ormuz seja reaberto, a cotação do petróleo deve recuar. Mas Simão estima que apesar disso, o brent deve oscilar entre US$ 60 e US$ 65, e dado o baixo custo de extração da Petrobras no pré-sal de US$ 9,09 o barril até o 4ºTRI de 2025, a petroleira conseguiria manter pelo menos um payout (parcela do lucro destinada a proventos) no mínimo contratual.

Publicidade

Para Hungria, o cenário fica mais preocupante se o petróleo recuar para baixo dos US$ 70 o barril, embora considere improvável. “Mesmo com o fim da guerra e a relativa normalização do fluxo no estreito, há receios do mercado, o que adiciona um prêmio de risco aos preços do petróleo, que deve impedir que estes voltem ao patamar de 2025”, defende e reforça que isso fortalece os dividendos da Petrobras.

Dividendos extraordinários à vista

Já a perspectiva para dividendos extraordinários da estatal ainda é mais distante e segundo Simão, do Hub do Investidor, só se consolidaria com o petróleo acima de US$ 75 por pelo menos dois trimestres, principalmente se acompanhado de um câmbio favorável e controle de despesas operacionais. “. Vale lembrar que a política de proventos é discricionária e sujeita ao controlador, um risco que o investidor não pode ignorar em ano eleitoral”, pontua.

Para Hungria, não há muito espaço para dividendos extraordinários, dado que a guerra pode acabar a qualquer momento e fazer o petróleo cair, ainda que em patamar acima de US$ 60. “Mas se o conflito se arrastar, o petróleo pode continuar com preços elevados e caso a Petrobras consiga repassar essa alta ou parte dela ao preço dos combustíveis, o cenário começa a ficar mais favorável para dividendos extraordinários”, comenta.

Vale a pena comprar PETR4?

Neste aspecto, os analistas ainda divergem. Lima, da VG Research, tem recomendação neutra para PETR4, com dividend yield de 10% para os próximos 12 meses. A dica é comprar a ação até o preço-teto de R$ 43.

Por outro lado, Simão defende a compra e enxerga as ações chegando a R$ 50, com dividend yield de 8,3% para os próximos 12 meses, desde que o lucro líquido da petroleira alcance R$ 80,1 bilhões, A recomendação é comprar até R$ 45.

No entanto, o analista destaca três pontos que devem ser monitorados: a política de preços dos combustíveis, que em caso de represamento pelo governo em ano eleitoral, reduz a margem de lucro e proventos significativamente.

Publicidade

Outro fator é a alocação de capital em projetos menos rentáveis, como refino e transição energética. O terceiro fator é o câmbio, que afeta a receita como resultado financeiro, dado que a companhia exporta em dólar, mas tem custos e endividamento parcial em reais.