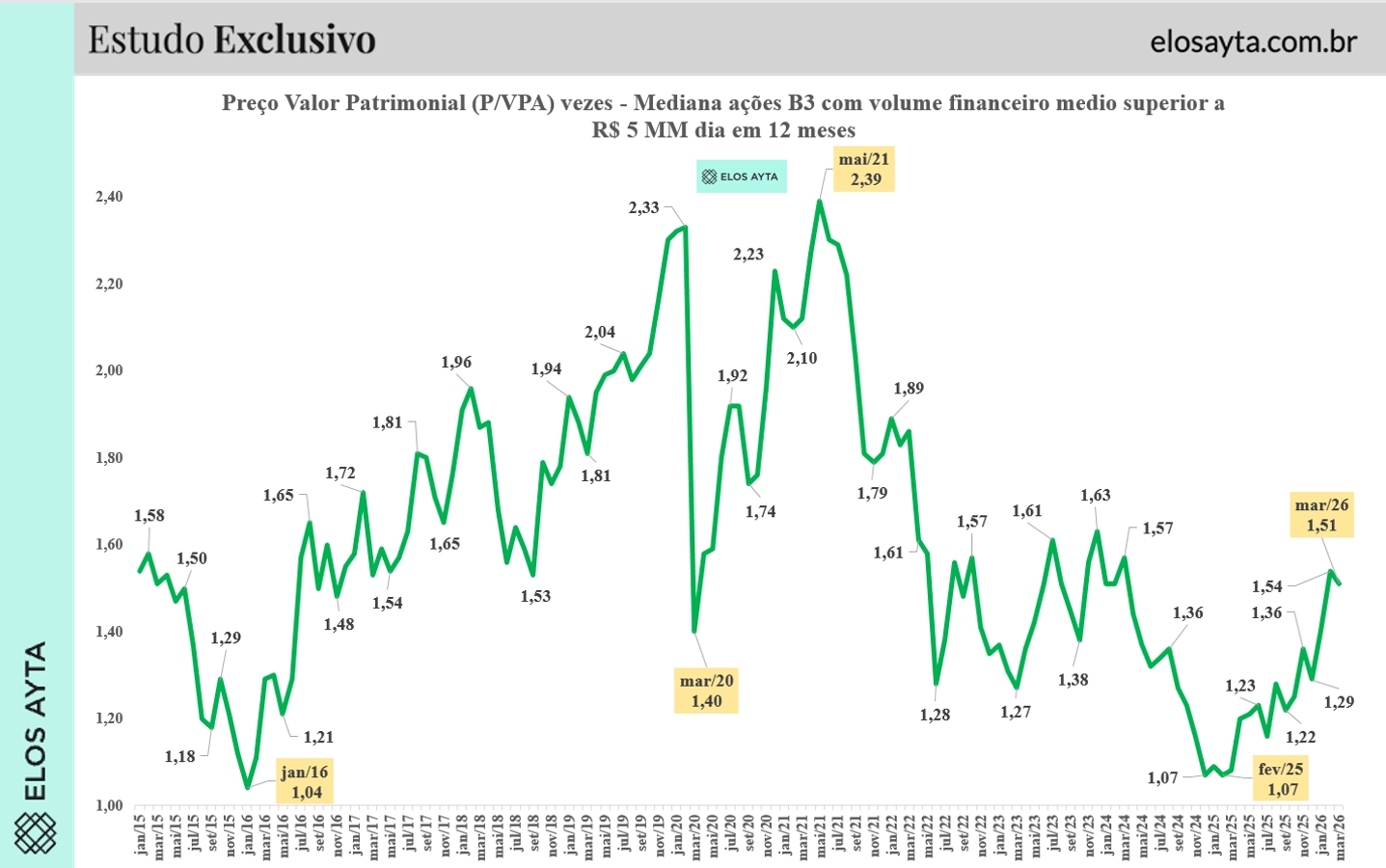

Levantamento da Elos Ayta, que considera empresas com volume financeiro médio diário acima de R$ 5 milhões nos últimos 12 meses, mostra que a mediana do P/VPA saiu de 1,07 vez em fevereiro de 2025 para 1,51 vez em 3 de março de 2026. Uma alta de 0,44 ponto em pouco mais de um ano. Isoladamente, o número chama atenção. No contexto histórico, ele ganha densidade.

O fundo da série foi registrado em janeiro de 2016, quando o indicador atingiu 1,04 vez. O Brasil vivia o auge da recessão, inflação elevada, deterioração fiscal e crise política que culminaria no impeachment de Dilma Rousseff. Em ambientes de forte incerteza, o custo de capital sobe, o prêmio de risco aumenta e os múltiplos comprimem. Foi exatamente o que ocorreu.

A partir de 2017, com a transição para o governo Michel Temer e a implementação de medidas de austeridade fiscal, o mercado começou a reprecificar o risco Brasil. O P/VPA voltou a subir, embalado por expectativas de reformas estruturais e por um cenário internacional favorável a emergentes. Entre 2018 e 2019, o indicador já operava em patamares significativamente mais elevados.

O choque veio em 2020. No auge da pandemia de Covid-19, em março daquele ano, a mediana recuou para 1,40 vez. A queda foi rápida, mas a recuperação foi ainda mais intensa. A combinação de juros próximos de zero no mundo desenvolvido, liquidez abundante e estímulos fiscais levou a uma forte expansão de múltiplos. Em maio de 2021, o P/VPA atingiu 2,39 vezes, o maior nível da série histórica analisada. Era o momento em que o mercado pagava caro pelo patrimônio das empresas, apostando em crescimento acelerado e normalização pós-pandemia.

A partir de 2022, o cenário mudou novamente. A inflação global ganhou força, os bancos centrais iniciaram ciclos de aperto monetário e a guerra entre Rússia e Ucrânia adicionou um componente extra de incerteza geopolítica. No Brasil, a taxa Selic voltou a subir e, em 2026, está em 15% ao ano. Juros elevados aumentam o custo de capital, reduzem o valor presente dos fluxos de caixa futuros e pressionam múltiplos para baixo.

Esse ambiente, somado às discussões fiscais e ao ceticismo em relação à trajetória das contas públicas no início do terceiro mandato do presidente Luiz Inácio Lula da Silva, contribuiu para nova compressão do P/VPA ao longo de 2022, 2023 e 2024. Em fevereiro de 2025, o indicador voltou a encostar no fundo histórico, marcando 1,07 vez, praticamente o mesmo nível observado na crise de 2016.

O que mudou de lá para cá foi a direção do fluxo e das expectativas. Até 27 de fevereiro de 2026, investidores estrangeiros acumulavam entrada líquida de R$ 42,56 bilhões na B3, volume que não era observado desde 2023. O Ibovespa registrou 13 recordes no ano, enquanto o volume financeiro médio diário do mercado à vista alcançou R$ 25,51 bilhões, o maior patamar desde 2021. Mesmo com Selic em 15%.

Se a renda fixa doméstica oferece retorno nominal elevado e, ainda assim, o mercado aceita pagar mais pelo patrimônio das empresas, é porque parte relevante do risco já estava precificada. O movimento de alta do P/VPA de 1,07 para 1,51 vez sugere um processo de reavaliação do risco Brasil.

Há também o componente eleitoral. 2026 é ano de eleições presidenciais. Historicamente, períodos eleitorais ampliam a volatilidade, mas também desencadeiam movimentos de antecipação, à medida que investidores tentam precificar cenários futuros de política fiscal e econômica. O mercado ajusta múltiplos não apenas com base nos dados correntes, mas principalmente nas expectativas de estabilidade institucional e disciplina fiscal.

Conflito no Oriente Médio adiciona camada de risco

E é justamente nesse ponto que a variável geopolítica ganha relevância adicional.

A escalada do conflito entre Estados Unidos/Israel e Irã adiciona uma camada de risco que não estava plenamente no radar no início do ano. O foco do mercado é o Estreito de Ormuz, por onde transita cerca de um terço do petróleo comercializado globalmente. Um eventual bloqueio, ainda que temporário, pode provocar um choque relevante nos preços da energia.

Se o petróleo subir de forma abrupta, os efeitos sobre o P/VPA da B3 não serão lineares. O primeiro impacto tende a ocorrer via inflação. Energia mais cara pressiona combustíveis, frete, alimentos e custos industriais, reacendendo expectativas inflacionárias. Em um ambiente em que a Selic já está em 15%, qualquer deterioração adicional pode adiar cortes de juros ou exigir manutenção prolongada da política monetária restritiva.

Juros elevados implicam custo de capital maior. E custo de capital mais alto comprime múltiplos. Em momentos de estresse geopolítico global, investidores estrangeiros ampliam o prêmio de risco exigido para alocar recursos em mercados emergentes. Isso pode reduzir fluxo para a B3 e pressionar o P/VPA, especialmente em setores dependentes de crédito e consumo doméstico.

Por outro lado, há um vetor compensatório. O Brasil é exportador relevante de commodities. Petróleo mais caro tende a beneficiar empresas do setor de energia listadas na bolsa e pode melhorar os termos de troca do país. Em choques globais de oferta, economias produtoras frequentemente apresentam desempenho relativo superior ao de importadores líquidos.

O saldo final dependerá da intensidade e da duração do conflito. Se houver fechamento efetivo do Estreito de Ormuz, o movimento inicial mais provável seria de aversão ao risco e compressão generalizada de múltiplos. Em um segundo momento, o mercado tenderia a diferenciar setores, premiando exportadoras e penalizando empresas mais sensíveis ao ciclo doméstico.

Com o P/VPA em 1,51 vez, o mercado brasileiro já não está no território de estresse observado em 2016 ou no início de 2025. Tampouco opera próximo da euforia de 2021. Está em uma faixa intermediária, que indica normalização parcial, mas não exuberância.

A bolsa, portanto, não parece mais estar em liquidação. Mas também não embute um cenário de crescimento robusto e estabilidade plena. O múltiplo atual sugere que o mercado saiu do fundo, mas ainda carrega prêmio de risco relevante, agora reforçado por um componente geopolítico que pode redefinir expectativas de inflação, juros e fluxo de capital.

No fim, o P/VPA deixa de ser apenas uma métrica contábil. Ele se transforma em termômetro da confiança. E confiança, como o mercado sabe, é sempre o ativo mais volátil.