As plataformas de distribuição de produtos financeiros são importantes para o Brasil? Uma comparação simples entre os fundos de investimento e o crédito mostra que sim.

Publicidade

As plataformas de distribuição de produtos financeiros são importantes para o Brasil? Uma comparação simples entre os fundos de investimento e o crédito mostra que sim.

CONTINUA APÓS A PUBLICIDADE

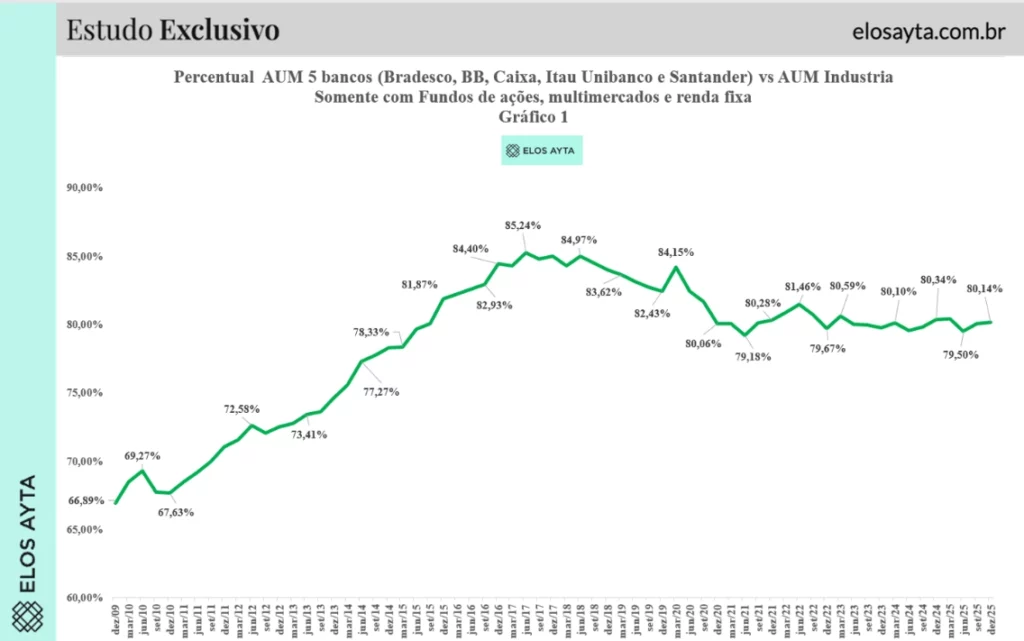

O gráfico abaixo revela um ponto de inflexão relevante na indústria de fundos de investimento. Ao observar a participação dos cinco grandes bancos – Bradesco, Banco do Brasil, Caixa Econômica Federal, Itaú e Santander – no total de recursos aplicados em fundos de ações, multimercados e renda fixa, nota-se uma trajetória clara. Entre 2009 e 2016, a concentração cresceu de forma consistente. Saiu da faixa de 66% e avançou gradualmente até superar 85% em meados de 2016 e 2017. Era um movimento contínuo de centralização do mercado.

A partir de 2017, porém, a curva muda. A concentração deixa de subir. Permanece elevada, orbitando a casa de 80%, mas já não avança. O pico de 85% não se repete. O sistema passa a operar em um novo patamar estrutural. O mercado continua grande, dinâmico e rentável. Mas a fatia dos cinco maiores deixa de crescer.

Publicidade

Esse comportamento coincide com a expansão acelerada das plataformas independentes de investimentos. Empresas como a XP e o BTG Pactual ampliaram a distribuição de produtos, adotaram arquitetura aberta e passaram a oferecer fundos de dezenas de gestoras ao investidor de varejo. A barreira da prateleira fechada começou a ruir. O investidor deixou de depender exclusivamente do gerente do banco tradicional.

A mudança não foi apenas tecnológica. Foi institucional. A Resolução nº 4.035, de 2011, do Banco Central estabeleceu as bases para os arranjos de pagamento no país. Dois anos depois, a Lei nº 12.865, de 2013, consolidou esse arcabouço jurídico e regulatório, reconhecendo formalmente novas instituições de pagamento e abrindo espaço para modelos alternativos de intermediação financeira. A modernização regulatória criou o ambiente para a entrada de novos participantes.

O efeito aparece no gráfico. A indústria de fundos continua crescendo, mas o crescimento deixa de ser apropriado quase integralmente pelos cinco grandes bancos. Gestoras independentes ganham escala. Plataformas ampliam participação. A concentração permanece alta, mas sua trajetória ascendente é interrompida. Há desconcentração relativa.

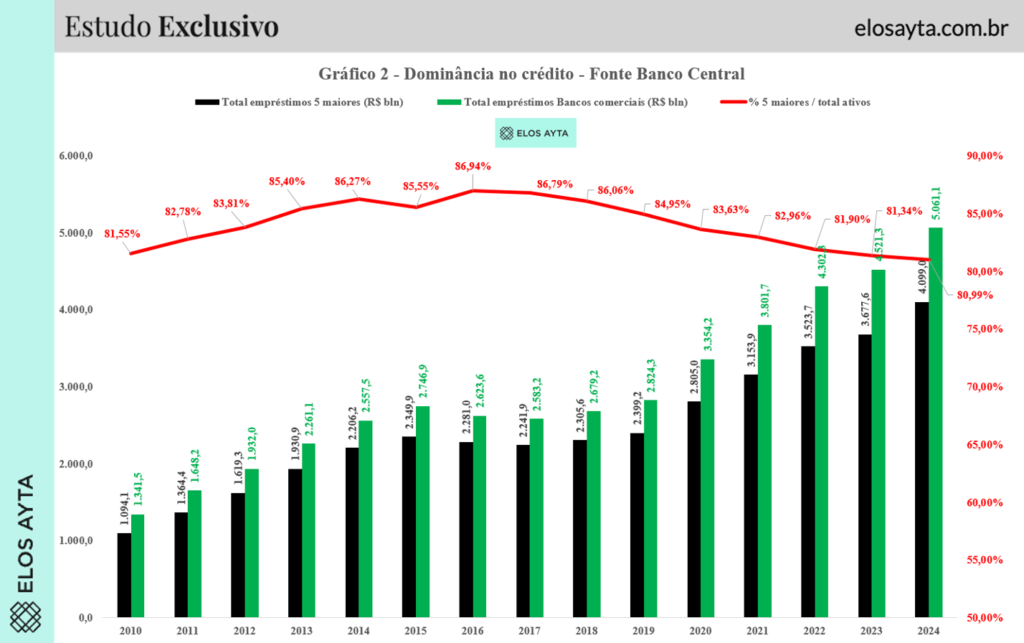

Quando se observam os dados sobre a participação dos cinco maiores bancos no total de empréstimos do sistema financeiro, o quadro é outro. Como é possível ver no gráfico a seguir, a concentração permanece acima de 80% durante quase todo o período analisado. Em vários momentos supera 85%. Mesmo quando há recuos pontuais, o movimento não se consolida. A estrutura volta ao padrão histórico.

Publicidade

Nos ativos totais do sistema bancário, a dinâmica é semelhante. Há pequenas oscilações, mas a concentração segue elevada. A base do sistema permanece fortemente centralizada.

A diferença entre os dois mercados revela um traço estrutural do sistema financeiro brasileiro. Nos fundos de investimento, a principal barreira era a distribuição. Uma vez aberta a arquitetura e ampliado o acesso ao investidor final, a competição avançou. O produto é regulado, padronizado e comparável. A análise de risco está no portfólio do fundo, não no balanço do distribuidor.

No crédito, a lógica é distinta. Conceder empréstimos exige capital regulatório, estrutura de análise de risco, capacidade de absorver inadimplência e funding estável. E o funding continua concentrado. Os grandes bancos permanecem como os principais receptores de depósitos, inclusive por meio de instrumentos como os Certificados de Depósito Bancário (CDBs). Quem concentra depósitos concentra capacidade de emprestar.

Publicidade

Essa estrutura cria barreiras à entrada mais altas do que no mercado de fundos. Plataformas podem distribuir produtos de terceiros com relativa facilidade. Mas para competir no crédito é necessário carregar risco em balanço ou estruturar operações complexas de securitização. Exige escala. Exige capital.

O resultado é que, enquanto nos fundos a concentração parou de crescer a partir de 2017, no crédito ela se mantém elevada e resiliente. A transformação tecnológica foi suficiente para alterar a dinâmica de distribuição de investimentos. Não foi suficiente para romper a estrutura tradicional de concessão bancária.

Esse quadro tem implicações diretas sobre o spread bancário — a diferença entre os juros pagos pelos bancos na captação de recursos e os juros cobrados nos empréstimos. Em ambientes concentrados, o poder de mercado é maior. A competição é menor. O spread tende a permanecer elevado.

No Brasil, o spread bancário é historicamente alto. Parte disso se explica por fatores macroeconômicos e regulatórios. Mas a concentração é elemento relevante. Quando poucos bancos dominam a maior parte do crédito, a pressão competitiva é limitada.

Publicidade

Nos fundos de investimento, a maior concorrência pressionou taxas de administração, ampliou transparência e reduziu custos para o investidor. O investidor passou a comparar produtos em tempo real. O poder de barganha mudou de mãos. No crédito, essa dinâmica ainda não se reproduziu na mesma intensidade.

A consequência é macroeconômica. Crédito caro reduz investimento produtivo. Pequenas e médias empresas enfrentam mais dificuldade para expandir operações. O custo financeiro elevado limita geração de empregos. A economia cresce menos do que poderia.

O histórico recente mostra que mudanças regulatórias e tecnológicas podem alterar estruturas consolidadas. A Resolução nº 4.035/2011 e a posterior Lei nº 12.865/2013 abriram caminho para a inovação nos meios de pagamento e para o surgimento de novos modelos de negócio. Mais tarde, iniciativas como o Open Finance aprofundaram a integração de dados e reduziram assimetrias de informação.

Essas transformações produziram efeito concreto sobre a concentração de mercado. Não houve ruptura abrupta. Não houve queda drástica. Mas houve estabilização. E estabilizar a concentração em um mercado historicamente centralizado já representa mudança estrutural relevante.

Para que a concentração bancária nos empréstimos seja efetivamente reduzida, será necessário intensificar a atuação das plataformas também na oferta de produtos de crédito. Isso significa estruturar fundos de crédito mais acessíveis ao varejo, ampliar a distribuição de debêntures, desenvolver mercados secundários de recebíveis e conectar investidores diretamente a operações produtivas.

Publicidade

Quanto maior a presença de novos intermediários no crédito, maior tende a ser a competição. E maior a competição, menor o spread bancário. A redução do spread não é apenas questão setorial. É condição para diminuir o custo do capital na economia.

Capital mais barato significa maior investimento. Maior investimento significa expansão da produção. Expansão da produção gera empregos e renda. A desconcentração financeira, portanto, não é debate restrito ao sistema bancário. É agenda de crescimento econômico.

Os dados mostram dois movimentos distintos dentro do mesmo sistema. Nos fundos de investimento, a concentração parou de crescer quando a distribuição foi aberta e a competição ampliada. No crédito, onde a estrutura de funding e capital permanece concentrada, a centralização resiste.

A pergunta inicial encontra respaldo empírico. As plataformas de distribuição são importantes para o Brasil porque alteram incentivos e ampliam concorrência. Elas demonstraram capacidade de estabilizar a concentração em um mercado historicamente dominado por grandes bancos. Replicar essa transformação no crédito é o próximo passo.

Publicidade

Se isso ocorrer, o impacto poderá ser profundo: spreads menores, crédito mais acessível, ambiente de negócios mais dinâmico e crescimento econômico mais robusto. A experiência dos fundos indica que a mudança é possível. O desafio está em levar essa lógica para o coração da intermediação financeira brasileira.

Publicidade

Invista em informação

As notícias mais importantes sobre mercado, investimentos e finanças pessoais direto no seu navegador