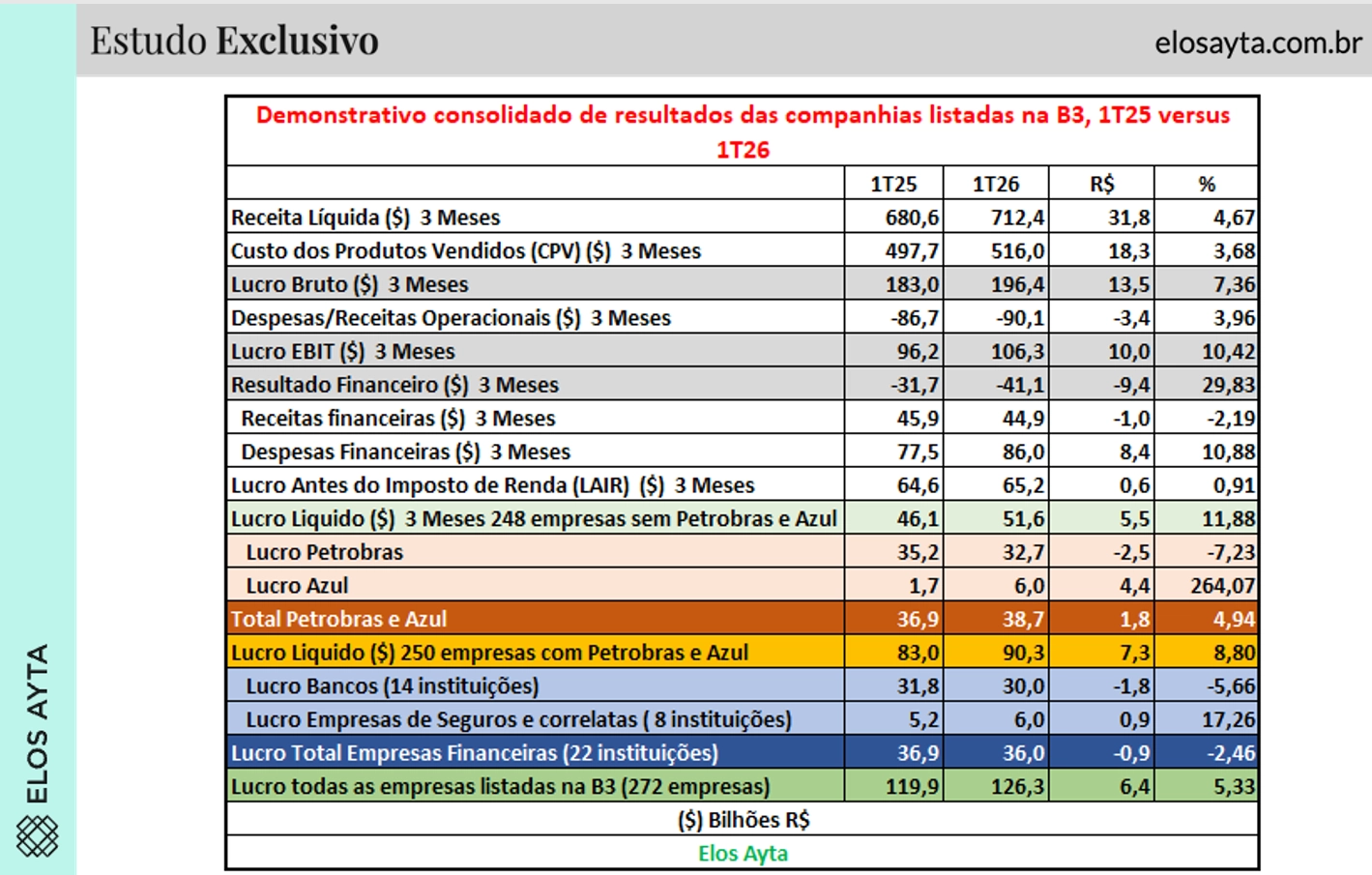

O levantamento da Elos Ayta considerou 248 empresas não financeiras com informações comparáveis entre o primeiro trimestre de 2025 e o primeiro trimestre de 2026.

Petrobras (PETR3; PETR4) e Azul (AZUL53) foram excluídas da amostra principal porque, devido ao porte e à volatilidade de seus resultados, tendem a distorcer a leitura do conjunto.

A conclusão é clara: operacionalmente, as empresas brasileiras começaram 2026 em situação melhor do que a observada um ano antes.

Crescimento real das vendas mostra resiliência da atividade

A receita líquida operacional da amostra alcançou R$ 712,4 bilhões no primeiro trimestre de 2026, ante R$ 680,6 bilhões no mesmo período de 2025, expansão de 4,67%.

Como o Índice Nacional de Preços ao Consumidor Amplo (IPCA) acumulado em 12 meses até março de 2026 ficou em 4,14%, o crescimento nominal das vendas superou a inflação, o que significa ganho real de receita.

Esse resultado é particularmente relevante porque revela que as empresas conseguiram, em média, preservar volumes e repassar preços, mesmo em um contexto de atividade econômica moderada. Em termos contábeis, isso indica manutenção de demanda e, do ponto de vista fundamentalista, demonstra resiliência do faturamento.

Custo cresce menos que a receita e margens melhoram

O custo dos produtos vendidos avançou 3,68%, abaixo do crescimento da receita. Essa diferença, aparentemente pequena, é extremamente importante. Quando o custo cresce em ritmo inferior ao das vendas, a empresa retém parcela maior de cada real faturado.

O reflexo foi um aumento de 7,36% no lucro bruto, que passou de R$ 183,0 bilhões para R$ 196,4 bilhões. A margem bruta consolidada subiu de 26,88% para 27,57%, um ganho de 0,69 ponto percentual.

Em termos práticos, isso mostra que as empresas conseguiram produzir ou prestar serviços com maior eficiência, seja por ganhos de escala, redução de custos unitários, melhora no mix de produtos ou disciplina comercial.

Despesas sob controle impulsionam o EBIT

As despesas operacionais cresceram 3,96%, também abaixo da expansão do lucro bruto. Com isso, o EBIT (lucro antes dos juros e impostos), indicador que mede o lucro operacional antes do resultado financeiro e dos tributos, avançou 10,42%, saltando de R$ 96,2 bilhões para R$ 106,3 bilhões. A margem EBIT passou de 14,14% para 14,92%, aumento de 0,78 ponto percentual.

Esse movimento mostra que a eficiência operacional foi o principal vetor de crescimento do trimestre.

Quando o EBIT cresce mais rapidamente que a receita, o mercado interpreta o resultado como sinal de alavancagem operacional positiva, indicando maior diluição de custos fixos e melhor aproveitamento da estrutura produtiva.

Juros elevados continuam pesando no resultado financeiro

Se a operação foi robusta, a estrutura de capital ainda impôs um custo elevado. O resultado financeiro negativo aumentou de R$ 31,7 bilhões para R$ 41,1 bilhões, deterioração de 29,83%.

As despesas financeiras cresceram 10,88%, atingindo R$ 86,0 bilhões, enquanto as receitas financeiras recuaram 2,19%, para R$ 44,9 bilhões.

A principal explicação está no nível ainda elevado da taxa básica de juros e no aumento do endividamento das empresas.

Embora o dólar Ptax (taxa de referência para as operações de câmbio no mercado financeiro) tenha recuado 5,14% no primeiro trimestre de 2026, contra queda de 7,27% no primeiro trimestre de 2025, o efeito positivo da valorização do real foi menos intenso neste ano. Isso reduziu o benefício contábil para companhias com passivos em moeda estrangeira.

Na prática, as empresas operaram melhor, mas parte desse ganho foi consumida pelo custo do capital.

Lucro líquido cresce mais do que o dobro do LAIR

O lucro antes do imposto de renda (LAIR) subiu apenas 0,91%, de R$ 64,6 bilhões para R$ 65,2 bilhões. Ainda assim, o lucro líquido avançou 11,88%, de R$ 46,1 bilhões para R$ 51,6 bilhões.

Essa diferença sugere efeitos tributários favoráveis, participação de minoritários menor ou reconhecimento de créditos fiscais.

A margem líquida subiu de 6,78% para 7,24%, ganho de 0,47 ponto percentual. Em outras palavras, as empresas conseguiram transformar uma parcela maior de suas receitas em lucro efetivamente atribuível aos acionistas.

Petrobras e Azul moderam o crescimento consolidado

Ao incluir Petrobras (PETR3; PETR4) e Azul (AZUL53), o lucro total das 250 empresas não financeiras passou de R$ 83,0 bilhões para R$ 90,3 bilhões, crescimento de 8,80%.

A Petrobras registrou queda de 7,23% no lucro, de R$ 35,2 bilhões para R$ 32,7 bilhões. Já a Azul apresentou forte recuperação, com lucro de R$ 6,0 bilhões, ante R$ 1,7 bilhão no ano anterior. Como a Petrobras possui peso muito superior ao da Azul, sua retração reduziu a taxa de crescimento do conjunto.

Setor não financeiro supera desempenho das instituições financeiras

Os 14 bancos da amostra apresentaram lucro de R$ 30,0 bilhões no primeiro trimestre de 2026, queda de 5,66%.

As oito empresas de seguros e correlatas elevaram o lucro em 17,26%, para R$ 6,0 bilhões. No consolidado, as 22 instituições financeiras registraram lucro de R$ 36,0 bilhões, retração de 2,46%.

O contraste com as companhias não financeiras é evidente. Enquanto a economia real mostrou expansão operacional relevante, o setor financeiro apresentou estabilidade com viés negativo.

Lucro total das 272 empresas sobe 5,33%

Considerando 272 empresas listadas na B3, incluindo não financeiras e financeiras, o lucro consolidado atingiu R$ 126,3 bilhões, ante R$ 119,9 bilhões no primeiro trimestre de 2025.

O crescimento de 5,33% confirma uma melhora do resultado corporativo agregado, ainda que puxada principalmente pelas companhias industriais, de consumo, infraestrutura e serviços.

Endividamento cresce acima da inflação

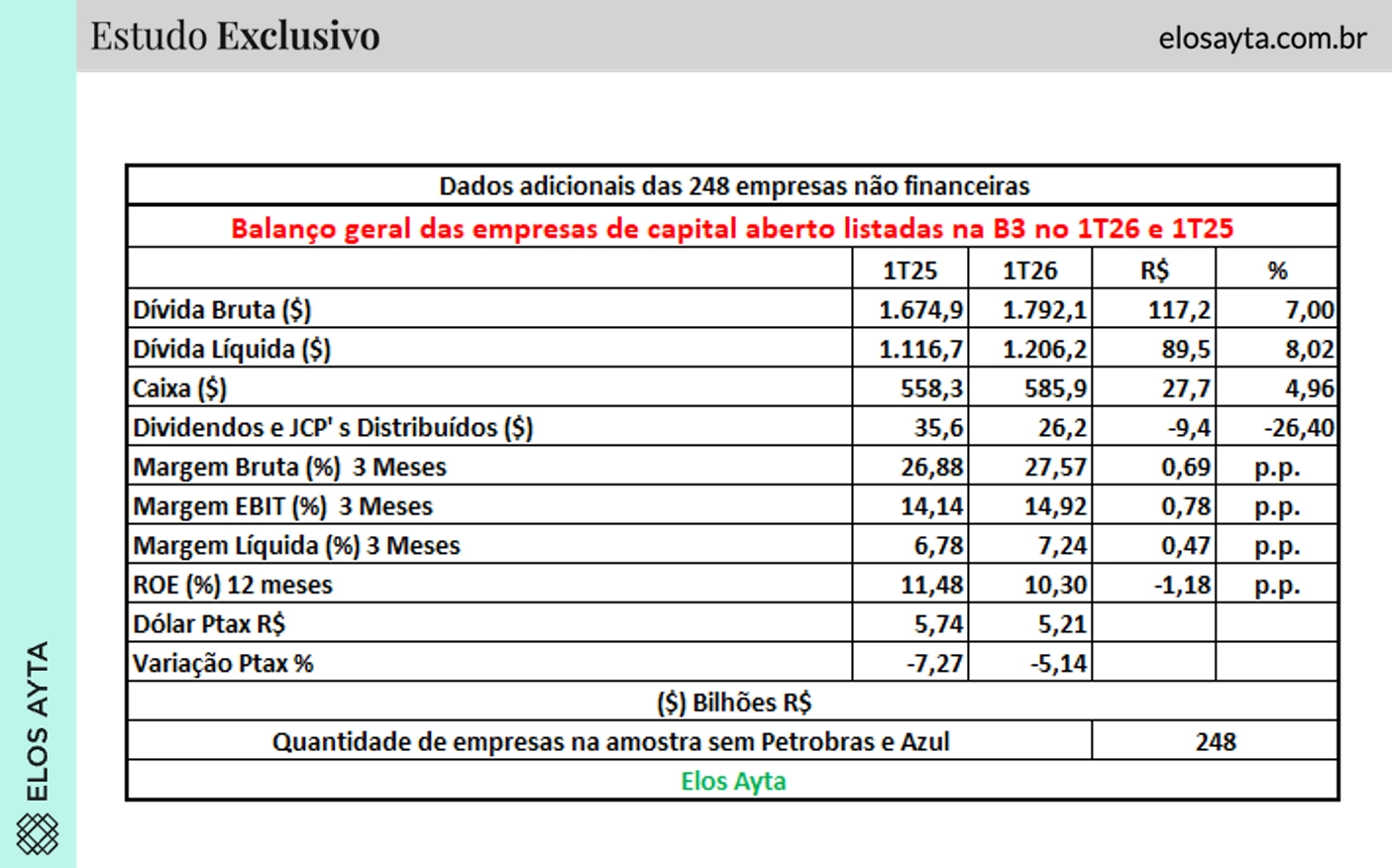

A dívida bruta das 248 empresas não financeiras passou de R$ 1,67 trilhão para R$ 1,79 trilhão, alta de 7,0%. A dívida líquida avançou 8,02%, para R$ 1,21 trilhão. O caixa aumentou 4,96%, para R$ 585,9 bilhões.

Como a dívida líquida cresceu mais do que o caixa e acima da inflação, o grau de alavancagem financeira aumentou. Esse movimento pode refletir investimentos, capital de giro mais exigente ou refinanciamentos a custos mais altos.

Menor distribuição de dividendos reflete antecipação de pagamentos no fim de 2025

Os dividendos e juros sobre capital próprio (JCP) distribuídos pelas 248 empresas da amostra somaram R$ 26,2 bilhões no primeiro trimestre de 2026, ante R$ 35,6 bilhões no mesmo período de 2025, uma queda de 26,4%.

À primeira vista, esse recuo poderia ser interpretado como um sinal de maior retenção de caixa e de postura mais conservadora por parte das companhias. No entanto, a principal explicação para essa redução é de natureza tributária.

Diante da perspectiva de início da tributação sobre dividendos em 2026, muitas empresas optaram por antecipar para o quarto trimestre de 2025 a distribuição de dividendos e juros sobre capital próprio que, em circunstâncias normais, seriam pagos ao longo dos primeiros meses de 2026.

Essa estratégia permitiu aos acionistas receberem recursos ainda sob a regra tributária anterior, sem incidência do novo imposto, e produziu um efeito estatístico relevante: o volume de proventos pagos no primeiro trimestre de 2026 ficou artificialmente reduzido.

Portanto, a queda observada não deve ser interpretada como deterioração da capacidade de geração de caixa ou mudança estrutural na política de remuneração ao acionista. Trata-se, em grande medida, de um deslocamento temporal dos pagamentos, concentrados no fim de 2025 por razões fiscais.

Esse tipo de movimento é comum quando há alterações tributárias anunciadas com antecedência. As companhias ajustam o calendário de distribuição para maximizar a eficiência fiscal, sem que isso represente, necessariamente, redução do retorno econômico entregue aos investidores.

ROE cai apesar do crescimento do lucro

O retorno sobre o patrimônio líquido (ROE) acumulado em 12 meses recuou de 11,48% para 10,30%. A queda de 1,18 ponto percentual mostra que, embora o lucro trimestral tenha melhorado, a rentabilidade do capital próprio ainda não recuperou plenamente os níveis anteriores.

Isso pode decorrer do aumento do patrimônio líquido, lucros menores em trimestres anteriores ou de um custo financeiro ainda elevado.

O principal sinal do trimestre: melhora operacional consistente

O conjunto dos indicadores aponta para uma conclusão inequívoca. As empresas brasileiras iniciaram 2026 mais eficientes. Venderam mais, expandiram margens, aumentaram o EBIT e entregaram crescimento expressivo do lucro líquido. O principal obstáculo continua sendo o resultado financeiro, pressionado por juros elevados e maior endividamento.

Ainda assim, a melhora operacional foi suficiente para compensar parte desse efeito.

Para o investidor, esse é um sinal importante. Quando as margens melhoram de forma disseminada e o lucro cresce acima da inflação, o mercado ganha evidências de que as empresas estão fortalecendo sua capacidade de geração de valor.

Se o custo do capital recuar ao longo dos próximos trimestres, a estrutura já mais eficiente pode permitir uma expansão ainda mais acelerada dos lucros.